Mayor dinamismo en la economía norteamericana

Anuncio

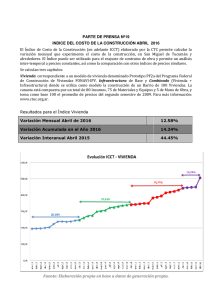

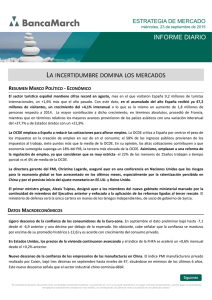

ESTRATEGIA DE MERCADO miércoles, 18 de mayo de 2016 INFORME DIARIO MAYOR DINAMISMO EN LA ECONOMÍA NORTEAMERICANA RESUMEN MARCO POLÍTICO - ECONÓMICO El presidente de la Fed de Atlanta, Dennis Lockhart, afirma que los mercados pueden estar siendo excesivamente pesimistas acerca de las perspectivas de subida de tipos por parte de la Fed en la próxima reunión de junio (probabilidad del 10%), ya que hasta ahora los datos publicados muestran una buena evolución en términos de inflación, aunque aún falta por publicar importantes datos macro antes de dicha reunión. Eric Rosengren, homólogo de Lockhart en Boston, se postula en el mismo sentido ya que advierte que los riesgos globales se han visto reducidos desde marzo. El Colegio de Comisarios aprobará hoy las llamadas “recomendaciones específicas”, una lista de sugerencias para todos los países de la Unión Europea con vistas al cumplimiento de los objetivos de déficit público. Se duda si se producirá algún anuncio concreto sobre la evolución fiscal de las cuentas españolas o incluso si la decisión de multar podría llegar hoy, tras cerrar España el año 2015 con un déficit público del 5,08% vs 4,2% objetivo. La opinión más extendida es que este anuncio se retrasará hasta después de las nuevas elecciones. En realidad la Comisión puede “proponer” una sanción, tras la cual se abre un trámite que puede incluso acabar con la conocida como “multa cero”, en forma de reprimenda pero sin que implique salida de dinero de las arcas públicas. Italia obtiene una flexibilidad presupuestaria desde la Comisión Europea equivalente al 0,85% del PIB (14.000 M€) para el presente ejercicio, a cambio de que ajuste sus cuentas para 2017. De esta forma mantendría su déficit por debajo del 1,8% del PIB, al mismo tiempo que se estimula el crecimiento. De este modo la CE apoya a Italia en su ambicioso programa de reformas estructurales. De dicho porcentaje, el 0,5% procederá de las reformas económicas, el 0,25% de las inversiones en infraestructuras, un 0,04% de gastos vinculados a la gestión de la crisis de refugiados y el 0,06% restante a seguridad. A ningún otro Estado miembro le había sido otorgada tanta flexibilidad en materia presupuestaria hasta la fecha. DATOS MACROECONÓMICOS Aumento del superávit exterior de la Euro-zona en marzo: la balanza comercial registró un superávit de 22.300 M€ desde los 20.600 M€ anteriores. Sin embargo, los datos muestran un deterioro del comercio mundial al registrarse una caída de las exportaciones del -3% interanual al tiempo que las importaciones lo hicieron a ritmos del -8%. En el Reino Unido se modera la inflación en abril con el IPC avanzando un +0,3% interanual desde el +0,5% anterior. También se moderó la tasa subyacente hasta +1,2% desde el +1,5% anterior. Este dato revierte parte de la subida de los precios del mes anterior. Datos positivos en Estados Unidos que muestran un mayor dinamismo de la economía a comienzo del 2T. En abril la producción industrial superó las expectativas al crecer a ritmos del +0,7% mensual frente al -0,9% del mes anterior. Con este repunte, la caída de la producción en términos interanuales se moderó hasta el -1% y la utilización de la capacidad productiva subió cinco décimas hasta 75,4%. También fueron positivos los datos del sector inmobiliario: las viviendas iniciadas aumentaron un +6,6% mensual hasta niveles de 1,172 millones de unidades anualizadas y los permisos de construcción un +3,6% mensual hasta los 1,116 millones de unidades analizadas. Ambas cifras lograron superar las expectativas y confirman el buen comportamiento del sector constructor. Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO miércoles, 18 de mayo de 2016 INFORME DIARIO Siguiendo en Estados Unidos, se publicaron los datos de inflación relativos a abril: el IPC repuntó dos décimas hasta un crecimiento del +1,1% interanual, mientras que la tasa subyacente se moderó una décima hasta el +2,1% interanual. En conjunto estos datos señalan que el efecto de la caída de los precios del petróleo sobre la inflación se modera, pero que la inflación se mantiene contenida con la tasa subyacente en niveles cercanos a los objetivos del 2%. Sorpresa positiva en Japón al crecer más de lo previsto en el 1T: el PIB avanzó a ritmos del +1,7% trimestral anualizado revirtiendo la caída del trimestre anterior (-1,7%, dato que se revisó a la baja). La demanda interna dio datos mixtos, con el consumo privado creciendo un +0,5% trimestral frente al -0,8% del mes anterior, mientras que decepcionó la inversión empresarial que se contrajo un -1,4% trimestral (vs. +1,2% anterior). A pesar del repunte de la actividad en los primeros tres meses del año, la economía sigue dando señales de debilidad con un reducido dinamismo de la demanda interna. RESUMEN DE LOS MERCADOS Las bolsas europeas cerraron ayer con pérdidas, en una sesión que comenzó alcista gracias al impulso del precio del petróleo pero terminó en números rojos cuando éste impulso se redujo y las noticias positivas desde Estados Unidos aumentaron la probabilidad de que la FED suba tipos antes de lo que el mercado tenía previsto. En ese contexto, el Eurostoxx50 cerraba con pérdidas de 0,45%, también descendía el CAC francés, el DAX alemán y el MIB italiano, Sólo el IBEX, de entre los grandes, se desmarcaba gracias a pesos pesados como Telefónica, BBVA y también a IAG, subiendo un 0,19%. En Wall Street, los buenos datos macroeconómicos tuvieron una lectura negativa al aumentar las expectativas de subidas de tipos en el verano: en ese contexto, el S&P 500 perdía un 0,94%, y el tecnológico Nasdaq, un 1,25%. Siguiendo la estela de pérdidas en occidente, y por las mismas razones, las bolsas asiáticas vienen predominantemente bajistas esta mañana: el Nikkei japonés cierra con pérdidas de 0,05% a pesar del buen dato de PIB. El Hang Seng de Hong Kong pierde un 1,55%, y el CSI 300 chino, un 1,17%. El Kospi coreano se deja un 0,58%. El mercado de renta fija americana cae al conocerse datos que pueden acarrear subidas de tipos antes de lo esperado, mientras que en la Eurozona, el precio de los bonos de los países centrales mantiene su precio y el de los periféricos sube. La rentabilidad del bono americano se eleva 2 pb hasta 1,77%. La TIR del Bund alemán estable en 0,15%. En los países periféricos, las primas de riesgo descienden. La rentabilidad del bono español a 10 años se sitúa en 1,57% y la prima de riesgo baja a 143 puntos básicos. En el mercado de divisas, el dólar se fortalece. En ese contexto, el eurodólar retrocede un 0,4% esta mañana, hasta 1,1285 dólares. La libra esterlina estable en 0,782 EUR/GBP. El yen se deprecia ligeramente: se cambia en 123,2 EUR/JPY y 109,1 USD/JPY. En el mercado de materias primas, el precio del crudo vivió un día de altibajos ayer. Esta mañana, el barril de Brent abre cotizando a 49,3 dólares, igual nivel que en la apertura de ayer. El oro desciende ligeramente y se sitúa en 1273 dólares la onza. El índice de metales de Londres subió un 0,16% ayer. AGENDA DE LA JORNADA La atención de la sesión será para las actas de la última reunión de la Fed: en dicha reunión la autoridad monetaria mantuvo sin cambios la política monetaria y se espera que las actas reflejen esta postura cauta de los miembros. No obstante, también podríamos tener nuevas pistas sobre posibles subidas de tipos en las próximas reuniones. En cuanto a datos macroeconómicos tendremos las cifras finales de inflación de la Euro-zona de abril y los datos del mercado laboral en el Reino Unido. Los futuros anticipan una apertura bajista para las bolsas, el futuro del Eurostoxx 50 cae un 0,5% mientras que el del S&P500 lo hace en un 0,2%. Anterior Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO miércoles, 18 de mayo de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 17-5-16 1 día 1 mes 31-12-15 -0.35% -0.26% -0.14% -0.01% -0.35% -0.26% -0.14% -0.01% -0.34% -0.25% -0.14% -0.01% -0.21% -0.13% -0.04% 0.06% EUR/USD EUR/GBP EUR/CHF EUR/JPY 17-5-16 1 día 1 mes 31-12-15 1.128 0.782 1.108 123.38 1.131 0.782 1.109 123.48 1.131 0.792 1.091 123.11 1.086 0.737 1.088 130.64 1,18 Euribor 12 meses 0,2 EUR/USD 1,16 1,14 0,15 1,12 1,1 0,1 1,08 1,06 0,05 1,04 0 may-15 jul-15 sep-15 nov-15 ene-16 1,02 mar-16 1 may-15 -0,05 jul-15 sep-15 nov-15 ene-16 mar-16 3 Deuda Pública USA Alemania España Reino Unido Bono 10 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años Último 1 día 1 mes 1 año 0.84% 1.30% 1.77% 2.59% -0.51% -0.37% 0.15% 0.85% -0.07% 0.52% 1.58% 2.81% 0.38% 0.80% 1.37% 2.25% 0.83% 1.30% 1.77% 2.60% -0.51% -0.38% 0.13% 0.84% -0.08% 0.51% 1.57% 2.79% 0.38% 0.81% 1.40% 2.26% 0.74% 1.23% 1.77% 2.58% -0.50% -0.36% 0.16% 0.84% -0.04% 0.37% 1.49% 2.63% 0.43% 0.82% 1.41% 2.28% 0.58% 1.54% 2.23% 3.03% -0.20% 0.09% 0.65% 1.30% 0.02% 0.72% 1.83% 2.94% 0.49% 1.37% 1.88% 2.56% 2,5 2 1,5 1 0,5 0 may-15 jul-15 sep-15 nov-15 España ene-16 mar-16 Alemania Curva de tipos española (izda) y alemana (dcha) 8 4 7 3,5 3 6 2,5 5 2 4 1,5 3 1 2 0,5 0 1 -0,5 0 -1 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 4 5 6 7 8 9 10 11 12 13 14 -1 ULTIMO YTD 1 AÑO Anterior MAXIMOS 2012 Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” 15 ESTRATEGIA DE MERCADO miércoles, 18 de mayo de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,4 Diferenciales Bonos Corporativos (1 año) AA A BBB ultimo 1 dia 1 mes 1 año 1.01 1.37 7.56 -0.01 0.04 0.12 0.40 -0.12 -0.01 -7.42 -13.06 -20.08 Diferenciales Bonos Corporativos (1 año) 0,35 0,3 0,25 0,2 0,15 0,1 0,05 0 may-15 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 17-5-16 1 día 1 mes 31-12-15 395.14 2,047.21 2,938.09 1,338.38 8,698.70 6,167.77 1,350.07 54.28 801.64 -0.32% -0.94% -0.45% 0.19% 0.19% 0.27% -1.52% 1.19% 0.53% -2.31% -2.25% -4.11% 1.38% -2.06% -2.92% -2.06% -6.28% -4.98% -1.06% 0.16% -10.08% -13.50% -8.86% -1.19% 30.29% -8.73% 0.94% jul-15 sep-15 nov-15 AA 12000 ene-16 A mar-16 BBB IBEX35 11500 11000 10500 10000 9500 9000 8500 8000 7500 may-15 (*) All Countries jul-15 sep-15 nov-15 ene-16 mar-16 Evolución índices (YoY) 110,00% 105,00% 100,00% 95,00% 90,00% 85,00% 80,00% 75,00% 70,00% 65,00% 60,00% jul-15 may-15 sep-15 nov-15 MSCI Emerging Oro SP500 IBEX35 mar-16 100% IICs March A.M. Commodities Brent ene-16 17-5-16 49.38 1273.41 1 día 0.20% -0.43% 1 mes 15.08% 3.32% 31-12-15 32.46% 19.97% Fonmarch Torrenova Bellver March Vini Catena March Europa Bolsa March Fam. Business Mes 0.15% -0.29% -0.83% -0.19% -1.76% n.a. YTD 1.79% -0.58% -1.41% -0.63% -5.67% -1.31% Anterior 1 año -0.10% -0.87% -6.37% -2.72% -16.82% -8.03% Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO miércoles, 18 de mayo de 2016 INFORME DIARIO NOTICIAS DE EMPRESAS 10 IAG IAG IBEX 35 IAG 1 dia 1 mes 1 año YTD 1.72% -2.1% -15.9% -20.2% 0.19% -2.1% -23.3% -8.9% PER Est 1Y PER Dividendo (%) PVC 6.04#N/A Field Not Applicable 1.51 #N/A Field Not Applicable 9 8 7 6 5 IAG: Qatar Airways anunció ayer que ya controla el 15,01% del capital de la entidad, segundo incremento en menos de tres semanas. Qatar Airways entró en el capital de IAG en enero de 2015 con un 9,9% del capital y se mantiene como el primer inversor del grupo seguido de varias gestoras y fondos de inversión como Lansdowne Partners (9,5%), Standard Life Investment (6%) o Europacific Growth (5,2%). Qatar Airways ha anunciado asimismo su intención de incrementar su participación a futuro. Ayer IAG +1,7% (-20% en el año). Telefónica 16 Telefónica IBEX 35 Telefónica 1 dia 1.15% 0.19% PER Est 1Y 15.13 1 mes -1.7% -2.1% PER 236.45 1 año -28.7% -23.3% Dividendo (%) 8.01 YTD -9.1% -8.9% PVC 2.59 15 14 13 12 11 10 9 8 Telefónica: La agencia de rating Standard & Poor´s confirmó ayer el rating de la operadora en BBB, en grado de inversión, aunque rebajó su perspectiva sobre la deuda de la compañía desde “positiva” a “estable” debido al impacto que tendrá en sus cuentas el veto de la Comisión Europea a la venta de O2 a Hutchinson. 290 Vodafone Vodafone FTSE 100 Vodafone 1 dia 1.50% 0.27% PER Est 1Y 41.27 1 mes -0.59% -2.92% PER #N/A N/A 1 año -3.03% -11.50% Dividendo (%) 4.98 YTD 2.71% -1.19% PVC 0.92 270 250 230 210 190 170 150 Vodafone: Resultados ejercicio 2015-16 (abril-marzo): pérdidas netas de 3.818M£ (incluyen cargas impositivas; compara con 5.917M£ de beneficio generado en 2014-15), con +2,7% en EBITDA y +1,5% en ingresos. Resultados en línea con lo esperado, en donde sobresale el mejor comportamiento de los ingresos orgánicos. En el 4T destacamos el retorno al crecimiento en Europa (+0,5% en ingresos orgánicos; buena evolución de Alemania e Italia y España estable) y la buena evolución de los mercados emergentes como motor de los resultados del grupo (+8,1%), sobresaliendo India (+5,3%), Sudáfrica y Turquía. Vodafone ha confirmado el cumplimiento de sus objetivos 2015 (EBITDA de 11.900M£, flujo de caja libre de 1.000M£) y fijan nuevas metas en el ejercicio: crecimiento del EBITDA en +3%/+6% y flujo de caja libre de al menos 4.000M€. Ayer Vodafone +1,5% (+2,5% en el año). Anterior Inicio “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”