El banco de Inglaterra abre la puerta a nuevos estímulos

Anuncio

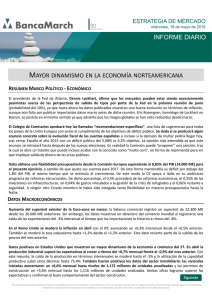

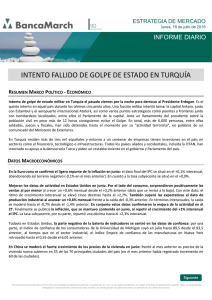

ESTRATEGIA DE MERCADO viernes, 01 de julio de 2016 INFORME DIARIO EL BANCO DE INGLATERRA ABRE LA PUERTA A NUEVOS ESTÍMULOS RESUMEN MARCO POLÍTICO - ECONÓMICO El gobernador del Banco de Inglaterra, Mark Carney, anuncia que podrían bajar tipos ante el difícil panorama económico del Reino Unido tras los resultados del referéndum a favor de la salida de la Unión Europea. De este modo están preparando una batería de medidas para hacer frente al impacto negativo generado por la incertidumbre de los resultados. Los analistas esperan que los tipos de interés pasen del 0,5% al 0%, sin descartar nuevas compras de bonos públicos en mercado (Quantitative Easing) por unos 120.000 M€. La agencia de calificación de rating Standard & Poor’s rebaja un escalón la calificción crediticia a largo plazo de la Unión Europea, pasando de AA+ a AA con perspectiva estable, motivado por el triunfo del Brexit en el referéndum británico. El Brexit propicia una menor fiscalidad de la UE y un debilitamiento de la cohesión política, lo que provocará problemas en las negociaciones sobre el próximo presupuesto del marco financiero plurianual del 2021 al 2027, ya que las contribuciones proporcionales de los países más ricos se elevarían para contrarrestar la salida del Reino Unido. DATOS MACROECONÓMICOS Repunte de la inflación en la Euro-zona que vuelve a terreno positivo: el dato preliminar del IPC de junio subió dos décimas frente al mes anterior hasta niveles del +0,1% interanual. Así tras cuatro meses con tasas de crecimiento negativas, los precios al consumo vuelven a mostrar avances en términos interanuales. Por su parte, la tasa subyacente también repuntó, aunque en menor medida, el IPC subyacente se situó en el +0,9% interanual (vs. +0,8% anterior). En el Reino Unido, se confirmó el dato de crecimiento del PIB del 1T del +0,4% trimestral, lo que sitúa en el +2% el crecimiento interanual. Se espera que estas tasas se hayan desacelerado durante el segundo trimestre del año. Por otra parte, la confianza de los consumidores en junio se mantuvo sin cambios en niveles del -1. Este dato todavía no reflejaría la mayor incertidumbre después del resultado del referéndum de permanencia en la U.E.. En Estados Unidos, sorpresa positiva de la confianza de las manufacturas de Chicago: en junio el PMI de esta región se elevó hasta el 56,8 desde el 49,3 anterior y muy por encima del 51 esperado. A pesar de la elevada volatilidad de este indicador, fue una señal positiva. En el mercado laboral, las peticiones de subsidio por desempleo semanales subieron hasta 268 mil desde las 258 mil anteriores. Señales mixtas de la batería de indicadores macroeconómicos de Japón: empezando por la confianza empresarial, el índice Tankan repitió en el 2T niveles de 6, pero la nota positiva fue que los empresarios señalaron su mayor predisposición a elevar la inversión en los próximos meses (esperan un incremento del +6,2% vs. la caída del -0,9% anterior). Por otro lado, se revisó al alza el PMI manufacturero de junio hasta el 48.1 desde el 47,8 preliminar. Siguiendo en Japón, la tasa de paro se mantuvo en el 3,2%, mientras que la inflación profundizó su caída con el IPC situándose en -0,4% interanual en mayo (vs. -0,3% anterior). Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 01 de julio de 2016 INFORME DIARIO Datos mixtos también en China. La confianza de los empresarios de las manufacturas continuó debilitándose: el PMI oficial bajó una décima hasta 50 al tiempo que el privado realizado por Caixin mostró una caída de seis décimas hasta 48,6, señalando así contracción de la actividad para los próximos meses. Más positivo fue la confianza del sector servicios, al subir el PMI oficial hasta 53,7 desde el 53,1. RESUMEN DE LOS MERCADOS Sesión de consolidación de las ganancias en las bolsas mundiales ayer, tras dos días de fuerte recuperación. El mes termina con pérdidas que se pueden atribuir casi exclusivamente al Brexit. Después de un cierre de alzas contenidas en Asia, las bolsas europeas abrieron con pérdidas para irse animando a lo largo de la jornada y terminar con avances que se aceleraron al conocerse las afirmaciones del gobernador del Banco de Inglaterra, anunciando un posible recorte de tipos de interés durante el verano. En ese contexto, animado por los estímulos, el Footsie 100 inglés subía un 2,3%, mientras que las bolsas continentales cerraban con alzas, aunque menos abundantes: el Eurostoxx50 subía un 1,15% mientras que el IBEX35 avanzaba un 0,71%. Wall Street siguió la estela alcista: el S&P500 se anotaba un 1,36% mientras que el tecnológico Nasdaq ganaba un 1,33%. Los principales mercados europeos terminan con pérdidas en el mes (excepto la bolsa inglesa, que sube un 4,4%), muy similares a las pérdidas de esta semana, con lo que se podría atribuir el saldo negativo al resultado del Brexit. No obstante, estas pérdidas han sido mucho menores de las que se anunciaban podrían producirse a comienzos de la semana, ya que en las tres últimas sesiones, las bolsas han recuperado gran parte de lo perdido en los días siguientes al referéndum. En Asia, las bolsas vienen moderadamente alcistas esta mañana. El Nikkei japonés sube un 0,68%, el CSI 300 chino, un 0,07%, y el Kospi coreano, un 0,86%. Hong Kong está cerrado. Ganancias en los mercados de renta fija, tras las declaraciones del gobernador del Banco de Inglaterra que insinuó que podría bajar tipos en el futuro próximo. A pesar que, al cierre de la sesión de ayer, la rentabilidad del bono americano a 10 años se mantenía estable en 1,50% y la del Bund alemán caía sólo 1 pb para colocarse en -0,13%, esta mañana la rentabilidad del bono americano baja 7 pb hasta 1,43% y la del bono alemán, 5 pb hasta -0,08%. Junto a la renta fija inglesa, la renta fija periférica es la más beneficiada por estas declaraciones de estímulo que reafirman el compromiso de los bancos centrales. La prima de riesgo española bajaba 9 puntos básicos ayer, hasta 129 al situarse la rentabilidad del bono a 10 años en el 1,16%. Esta mañana, la prima de riesgo baja aún más, a 117 pb, y la rentabilidad del bono español, hasta 1,09%. En el mercado de divisas, el euro baja un 0,1% frente al dólar y se cambia a 1,109 EUR/USD. Por su parte, la libra esterlina cae un 1,4% desde la apertura de ayer, hasta 0,834 EUR/GBP. El yen japonés se deprecia un 0,5% frente al euro, hasta 114 EUR/JPY y un 0,4% frente al dólar, cambiándose a 102,8 USD/JPY. El precio del petróleo sube un 0,4% esta mañana, hasta 49,9 dólares por barril de Brent y el oro se fortalece un 0,7% hasta 1333 dólares por onza. El índice de metales de Londres subió un 0,4% ayer. AGENDA DE LA JORNADA En la sesión de hoy conoceremos datos de confianza empresarial a ambos lados del Atlántico: el dato más destacado será el ISM manufacturero de junio que podría volver a repuntar. En la Euro-zona, también tendremos el dato final del PMI manufacturero y además, se publica la tasa de paro de la región de mayo. Los futuros anticipan una apertura mixta para las bolsas. El futuro del Eurostoxx50 sube un 0,56% mientras que el del S&P500 baja un 0,16%. Anterior Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 01 de julio de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 30-6-16 1 día 1 mes 31-12-15 -0,36% -0,29% -0,18% -0,05% -0,36% -0,28% -0,18% -0,05% -0,35% -0,26% -0,15% -0,02% -0,21% -0,13% -0,04% 0,06% EUR/USD EUR/GBP EUR/CHF EUR/JPY 30-6-16 1 día 1 mes 31-12-15 1,109 0,835 1,083 113,87 1,107 0,835 1,082 114,26 1,117 0,775 1,105 122,53 1,087 0,737 1,086 130,61 1,18 Euribor 12 meses 0,2 EUR/USD 1,16 1,14 0,15 1,12 1,1 0,1 1,08 1,06 0,05 1,04 0 jul-15 sep-15 nov-15 ene-16 mar-16 1,02 may-16 1 jul-15 -0,05 sep-15 nov-15 ene-16 mar-16 may-16 3 Deuda Pública USA Alemania España Reino Unido Bono 10 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años Último 1 día 1 mes 1 año 0,57% 0,97% 1,43% 2,23% -0,63% -0,54% -0,09% 0,45% -0,21% 0,15% 1,09% 2,20% 0,10% 0,35% 0,87% 1,70% 0,58% 1,00% 1,47% 2,28% -0,66% -0,57% -0,13% 0,38% -0,19% 0,18% 1,16% 2,24% 0,20% 0,45% 0,95% 1,77% 0,90% 1,38% 1,84% 2,62% -0,52% -0,38% 0,14% 0,84% -0,10% 0,49% 1,50% 2,72% 0,46% 0,92% 1,44% 2,25% 0,69% 1,71% 2,42% 3,20% -0,24% 0,16% 0,81% 1,66% 0,38% 1,11% 2,28% 3,35% 0,56% 1,51% 2,02% 2,72% 2,5 2 1,5 1 0,5 0 jul-15 sep-15 nov-15 ene-16 mar-16 may-16 -0,5 España Alemania Curva de tipos española (izda) y alemana (dcha) 8 4 7 3,5 3 6 2,5 5 2 4 1,5 3 1 2 0,5 0 1 -0,5 0 -1 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 4 5 6 7 8 9 10 11 12 13 14 -1 ULTIMO YTD 1 AÑO Anterior MAXIMOS 2012 Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” 15 ESTRATEGIA DE MERCADO viernes, 01 de julio de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,5 Diferenciales Bonos Corporativos (1 año) AA A BBB ultimo 1 dia 1 mes 1 año -12,68 -8,35 0,25 -0,66 -0,96 -1,37 -13,69 -9,63 -6,28 -25,95 -27,86 -34,99 Diferenciales Bonos Corporativos (1 año) 0,4 0,3 0,2 0,1 0 jul-15 sep-15 nov-15 ene-16 mar-16 may-16 -0,1 -0,2 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 30-6-16 1 día 1 mes 31-12-15 399,29 2.098,86 2.864,74 1.254,44 8.163,30 6.504,33 1.495,37 55,70 834,10 1,19% 1,36% 1,15% 0,69% 0,72% 2,27% 2,01% 1,92% 1,49% -0,72% -0,02% -5,73% -7,90% -8,45% 5,05% 18,17% 0,16% 3,33% -0,02% 2,69% -12,33% -18,93% -14,47% 4,20% 44,31% -6,34% 5,03% AA 12000 A BBB IBEX35 11500 11000 10500 10000 9500 9000 8500 8000 7500 jul-15 (*) All Countries sep-15 nov-15 ene-16 mar-16 may-16 Evolución índices (YoY) 110,00% 105,00% 100,00% 95,00% 90,00% 85,00% 80,00% 75,00% 70,00% 65,00% 60,00% sep-15 jul-15 nov-15 ene-16 MSCI Emerging Oro SP500 IBEX35 may-16 100% IICs March A.M. Commodities Brent mar-16 30-6-16 49,88 1331,71 1 día 0,34% 1,18% 1 mes 0,32% 10,26% 31-12-15 33,80% 25,38% Fonmarch Torrenova Bellver March Vini Catena March Europa Bolsa March Fam. Business Mes -0,16% -0,68% -3,39% -3,90% -7,50% -4,31% YTD 2,20% -0,68% -3,15% -2,76% -10,28% -2,05% Anterior 1 año 2,29% -0,10% -6,41% -4,22% -17,76% -5,41% Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 01 de julio de 2016 INFORME DIARIO NOTICIAS DE EMPRESAS 13 Cellnex Cellnex IBEX 35 Cellnex 1 dia 0,94% 0,72% PER Est 1Y 49,75 1 mes -1,5% -8,5% PER 68,74 1 año -10,4% -25,2% Dividendo (% ) 0,29 YTD -18,6% -14,5% PVC 7,15 12 11 10 9 8 7 6 Cellnex: Con una capitalización bursátil de 3.251 M€ medita en junta la posibilidad de seguir creciendo a través de adquisiciones, que se sumarían a las recientes obtenidas en Italia (CommsCon) y en Holanda (Protelindo). Su prioridad se centraría en crecer en aquellos países donde ya está presente. Enagás 12 Enagás IBEX 35 Enagás 1 dia -1,59% 0,72% PER Est 1Y 15,65 1 mes 2,8% -8,5% PER 15,76 1 año 11,7% -25,2% Dividendo (% ) 4,83 YTD 5,0% -14,5% PVC 2,88 10 8 6 4 2 Enagas: Se hace con el control accionarial de dos grandes plantas de regasificación, Sagunto y Quintero, situadas en España y Chile respectivamente, tras cerrar un acuerdo de adquisición de participaciones con Gas Natural Fenosa. Por la operación se pagarán 286 M€. De este modo Enagás pasa a tener el 72,5% de las participaciones de la planta española y el 60% de la chilena. Anterior Inicio “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”