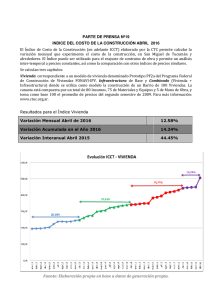

Janet Yellen ve conveniente subir tipos de interés en

Anuncio

ESTRATEGIA DE MERCADO lunes, 30 de mayo de 2016 INFORME DIARIO JANET YELLEN VE CONVENIENTE SUBIR TIPOS DE INTERÉS EN EE.UU. RESUMEN MARCO POLÍTICO - ECONÓMICO La Presidenta de la Reserva Federal, Janet Yellen, volvió a recalcar en un acto público la conveniencia de subir el precio oficial del dinero “en los próximos meses” si la evolución económica mundial mantiene su actual ritmo de crecimiento. Según Yellen, la recuperación de la economía norteamericana ha sido “lenta” y aún se observan debilidades en asuntos como los salarios y la inflación; no obstante, la estabilización de los precios del crudo y el dólar por un lado y la recuperación del mercado laboral por el otro invitan a que los tipos de interés suban “gradual y cautelosamente”. La próxima reunión de la Fed se celebrará en junio. El consejero financiero y director de Asuntos Monetarios y Mercados de Capitales del FMI, José Viñals, comentó el viernes que en la Eurozona hay “demasiados bancos y demasiado débiles”, si tenemos en cuenta que hasta un 30% de los activos, al menos 10 billones de euros, pertenecen a entidades que deben poner en marcha “ajustes muy difíciles en su modelo de negocio”. Viñals instó de esta a retomar el proceso de consolidación sectorial, en operaciones preferentemente transfronterizas, siendo importante en la búsqueda de niveles aceptables de rentabilidad en un entorno de tipos bajos, elevado porcentaje de activos improductivos y otros extraordinarios. La canciller alemana, Angela Merkel, afirma que pensar exclusivamente en clave nacionalista aboca a un retroceso de Europa. De este modo lanza un claro mensaje de unidad en un momento delicado que amenaza al proyecto europeo a través del referéndum británico, la crisis de los refugiados, las dificultades económicas o el ascenso de los partidos euroescépticos. DATOS MACROECONÓMICOS En España continúa la buena evolución del consumo. En abril las ventas al por menor corregidas por efectos de calendario crecieron un +4,1% interanual desde el +4,4% anterior. Con este dato acumulan el tercer mes consecutivo de avances por encima del 4%. Se revisa al alza el PIB del 1T de Estados Unidos: el avance fue del +0,8% trimestral anualizado desde el +0,5% anterior. Por componentes destacar que el consumo privado repitió el avance del +1,9% trimestral anualizado. Por el lado de la inversión, decepcionó la empresarial al caer a ritmos del -6,2% (vs. -5,9% anterior), mientras que se revisó al alza la inversión residencial hasta un crecimiento del +17,1% frente al +14,8% anterior. Datos que confirman que los motores de la actividad estadounidense fueron el consumo y el sector inmobiliario. En términos interanuales el PIB creció a ritmos del +2%. Siguiendo en Estados Unidos, se revisó a la baja la confianza de los consumidores de la U. de Michigan al bajar hasta 94,7 desde el 95,8 anterior y por debajo del 95,4 esperado. En Japón, la caída de las ventas al por menor fue menor de lo esperado en abril al retroceder a ritmos del -0,8% mensual frente al -1,2% esperado. Con este dato, las ventas al por menor registraron un crecimiento nulo en términos interanuales en abril, lo que muestra la debilidad del consumo nipón. Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 30 de mayo de 2016 INFORME DIARIO RESUMEN DE LOS MERCADOS Las bolsas terminaron con subidas moderadas una semana positiva para los mercados bursátiles. En la Eurozona, los principales índices terminaban al alza, con El Eurostoxx50, un 0,3% arriba, y un 3,9% en la semana mientras IBEX 35 subía un 0,3% con un 3,8% de alza en la semana. En Wall Street, el S&P 500 avanzó un 0,43%, con lo que saldó la semana con un repunte del 2,3%, y el Nasdaq Composite sumó un 0,65%, y cerró la semana con una mejora del 3,4%. Las bolsas asiáticas vienen predominantemente alcistas esta mañana. El Nikkei japonés sube un 1,39%, el Hang Seng de Hong Kong se anota un 05% mientras que el CSI 300 chino, se eleva un 0,3%. Sólo el Kospi coreano se desmarca, con un descenso de 0,1%. Ligera pérdidas en el mercado de renta fija. La rentabilidad del bono americano a 10 años sube 2 pb hasta 1,85% esta mañana. La TIR del Bund alemán aumenta en igual medida, hasta 0,16%. La rentabilidad del bono español a 10 años aumenta hasta 1,49%, y la prima de riesgo se sitúa en 133 puntos básicos. En el mercado de divisas, el euro siguió cediendo terreno frente al dólar. La divisa comunitaria retrocedió hacia los 1,11 dólares el viernes, pero recupera hasta 1,1116 EUR/USD esta mañana. La libra esterlina se aprecia tras los nuevos sondeos más favorables a la permanencia, y se cambia a 0,761 EUR/GBP. El yen descendió fuertemente el viernes pero se aprecia nuevamente esta mañana, se cambia por 123,8 EUR/JPY y 111,4 USD/JPY. En el mercado de materias primas, el precio del barril de Brent baja un 0,5% hasta 49,1 dólares esta mañana. El oro desciende un 0,8% hasta 1203 dólares la onza. El índice de metales de Londres ganó un 0,7% en la sesión del viernes. AGENDA DE LA JORNADA La semana comenzará marcada por el cierre de las bolsas por festividades en Estados Unidos y también en el Reino Unido, por lo que el volumen en la sesión de hoy descenderá a ambos lados del Atlántico. Las principales publicaciones macroeconómicas serán así en la Euro-zona: tendremos la batería de indicadores de confianza del Eurostat de mayo y en España destacar la publicación del IPC de mayo que seguiría en terreno negativo. Los futuros anticipan una apertura alcista para las bolsas, el futuro del Eurostoxx 50 vienen con subidas de 0,4% mientras que el del S&P500 cotiza un 0,2% arriba. Anterior Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 30 de mayo de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 27-5-16 1 día 1 mes 31-12-15 -0.35% -0.26% -0.15% -0.02% -0.35% -0.26% -0.15% -0.01% -0.34% -0.25% -0.14% -0.01% -0.21% -0.13% -0.04% 0.06% EUR/USD EUR/GBP EUR/CHF EUR/JPY 27-5-16 1 día 1 mes 31-12-15 1.112 0.761 1.106 123.74 1.112 0.760 1.105 122.61 1.153 0.786 1.101 122.74 1.086 0.737 1.088 130.64 1,18 Euribor 12 meses 0,2 EUR/USD 1,16 1,14 0,15 1,12 1,1 0,1 1,08 1,06 0,05 1,04 0 may-15 jul-15 sep-15 nov-15 ene-16 1,02 mar-16 1 may-15 -0,05 jul-15 sep-15 nov-15 ene-16 mar-16 3 Deuda Pública USA Alemania España Reino Unido Bono 10 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años Último 1 día 1 mes 1 año 0.91% 1.38% 1.85% 2.65% -0.52% -0.37% 0.16% 0.88% -0.10% 0.49% 1.50% 2.74% 0.46% 0.92% 1.44% 2.25% 0.91% 1.38% 1.85% 2.65% -0.52% -0.38% 0.14% 0.85% -0.09% 0.48% 1.48% 2.72% 0.44% 0.90% 1.42% 2.25% 0.78% 1.29% 1.83% 2.68% -0.48% -0.29% 0.27% 1.01% -0.06% 0.58% 1.59% 2.82% 0.54% 1.00% 1.63% 2.44% 0.61% 1.49% 2.12% 2.88% -0.23% 0.00% 0.49% 1.11% 0.03% 0.78% 1.84% 2.86% 0.54% 1.42% 1.88% 2.59% 2,5 2 1,5 1 0,5 0 may-15 jul-15 sep-15 nov-15 España ene-16 mar-16 Alemania Curva de tipos española (izda) y alemana (dcha) 8 4 7 3,5 3 6 2,5 5 2 4 1,5 3 1 2 0,5 0 1 -0,5 0 -1 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 4 5 6 7 8 9 10 11 12 13 14 -1 ULTIMO YTD 1 AÑO Anterior MAXIMOS 2012 Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” 15 ESTRATEGIA DE MERCADO lunes, 30 de mayo de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,4 Diferenciales Bonos Corporativos (1 año) AA A BBB ultimo 1 dia 1 mes 1 año 0.95 1.52 6.18 -0.02 -0.03 -0.18 0.18 -0.12 -1.64 -6.85 -11.80 -20.90 Diferenciales Bonos Corporativos (1 año) 0,35 0,3 0,25 0,2 0,15 0,1 0,05 0 may-15 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 27-5-16 1 día 1 mes 31-12-15 402.93 2,099.06 3,078.48 1,366.01 9,107.30 6,270.79 1,263.59 55.40 808.29 0.28% 0.43% 0.24% 1.19% 0.31% 0.08% -1.64% 1.45% 0.67% -0.10% 1.63% 1.66% 1.90% 0.90% 0.46% -13.10% -2.03% -3.80% 0.89% 2.70% -5.79% -11.72% -4.58% 0.46% 21.94% -6.84% 1.78% jul-15 sep-15 nov-15 AA 12000 ene-16 A mar-16 BBB IBEX35 11500 11000 10500 10000 9500 9000 8500 8000 7500 may-15 (*) All Countries jul-15 sep-15 nov-15 ene-16 mar-16 Evolución índices (YoY) 110,00% 105,00% 100,00% 95,00% 90,00% 85,00% 80,00% 75,00% 70,00% 65,00% 60,00% jul-15 may-15 sep-15 nov-15 MSCI Emerging Oro SP500 IBEX35 mar-16 100% IICs March A.M. Commodities Brent ene-16 27-5-16 49.09 1202.98 1 día -0.47% -0.82% 1 mes 1.99% -6.96% 31-12-15 31.68% 13.34% Fonmarch Torrenova Bellver March Vini Catena March Europa Bolsa March Fam. Business Mes 0.43% 0.10% -0.41% 0.79% -0.05% -0.13% YTD 2.29% 0.00% 0.25% 0.65% -2.42% 0.41% Anterior 1 año 0.47% -0.77% -5.84% -3.44% -15.92% -7.70% Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 30 de mayo de 2016 INFORME DIARIO NOTICIAS DE EMPRESAS 90 Redesa 85 Redesa IBEX 35 Redesa 1 dia 0.98% 0.31% PER Est 1Y 16.65 1 mes 2.2% 0.9% PER 17.74 1 año 4.0% -18.8% Dividendo (%) 3.84 YTD 3.3% -4.6% PVC 3.91 80 75 70 65 60 55 50 45 Redesa: La agencia de rating Fitch ha mejorado el rating del grupo eléctrico desde A- hasta A, con perspectiva. La mejora de la calificación refleja la mejora de los ingresos y el nivel de inversiones propuesto por el grupo hasta el año 2020. Banco Popular 1 dia Banco Popular -8.20% IBEX 35 0.31% PER Est 1Y Banco Popular #N/A N/A 5 1 mes -33.1% 0.9% PER 32.20 1 año -64.6% -18.8% Dividendo (%) 4.51 YTD -47.7% -4.6% PVC 0.27 4,5 4 3,5 3 2,5 2 1,5 Banco Popular: Ha recibido hasta peticiones por más de 4.000M€ procedente de inversores institucionales, lo que supone cubrir en exceso la ampliación de capital aprobada la semana pasada y que comienza hoy (2.505M€, 13x14 a 1,25€/acción). Valor teórico del derecho al cierre del viernes: 0,16€/acción. Popular perdió entre el jueves y el viernes un 32,5% (-47,7% en lo que va de año). Anterior Inicio “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”