EXPANSION - Articulo Javier Mendez-Llera - 27-11-14

Anuncio

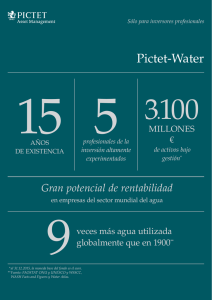

62 Expansión Jueves 27 noviembre 2014 Opinión VISIÓN PERSONAL Javier Méndez-Llera T radicionalmente se entendía por un ahorrador a un ciudadano, de capacidad económica medio-baja, que colocaba su dinero en depósitos en las entidades financieras. Por el contrario, se definía a un inversor aquel que, con una mayor capacidad financiera, lo hacía en productos con mayor riesgo (un caso típico, la Bolsa). Por diversas razones (estrategias comerciales de los distribuidores, fuerte desplazamiento a la baja de la curva de tipos…) España parece moverse a gran velocidad desde una posición de país de ahorradores a la de un país de inversores. Por otro lado, si preguntamos al español medio a qué se dedica un banco es probable que la gran mayoría sepa responder, al menos parcialmente, pero si la pregunta es a qué se dedica un gestor de activos (“asset manager”) serán muy pocos los que puedan dar una respuesta mínimamente ajustada a la realidad. La cuestión no es baladí. La mayoría de nuestros conciudadanos desconoce quién está detrás de las decisiones (y, sobre todo, porqué y en base a qué) respecto a lo que serán en el futuro una buena parte de sus ahorros para la jubilación. Según el estudio Asset Management 2020: A Brave New World de la consultora internacional PwC, la industria de la gestión de activos (conocida internacionalmente cómo “asset management”) es responsable hoy en día de un nivel de activos bajo gestión que supera los 64 billones (españoles) de dólares. Esta cifra es superior al Producto Interior Bruto de EEUU y China juntos. PwC también ha calculado que para el año 2020 (en poco más de un lustro) las cifras se dispararán a nada menos que 100 billones de dólares (unos 80 billones de euros). Cómo motores fundamentales de este crecimiento (casi un 6% acumulativo anual) están el continuo envejecimiento de la población en regiones cómo Europa y el resurgir de la demanda de gestión de inversiones desde países en desarrollo, tanto a nivel de clases sociales emergentes cómo de las propias necesidades de los Estados para diversificar sus fuentes tradicionales de ingresos, entre otros. Las decisiones que toma esta industria afectan y condicionan los ahorros a medio y a largo plazo de las personas y de aquellas instituciones que necesitan invertir para cumplir compromisos tanto de tipo económico cómo, sobre todo, de impacto social. Pues bien, ¿conocemos quién está detrás de esta descomunal capacidad financiera? ¿Cómo se desarrolla su actividad profesional? ¿Cómo se interrelaciona en el sistema económico general? ¿A qué retos se enfrenta en los próximos años? Importancia del ahorro Desde la Fundación de Estudios Financieros venimos trabajando desde hace tiempo sobre un bloque de temas que entendemos que están estrechamente interrelacionados y que tienen, a nuestro modo de ver, una destacable trascendencia económica. En este sentido, hemos alertado de la importancia del ahorro en una economía, cómo la española, que se financia internamente de forma muy limitada, lo que nos ha llevado a depender de importación de dicho ahorro, mucho del cual es hoy deuda. También insistimos en la necesidad de recuperar la confianza del sistema financiero como engranaje fundamental del ahorro y la inversión, y esto estrechamente ligado al imperioso requerimiento de mejorar el más que deficiente nivel medio de educación financiera de los españoles. También pensamos que todo ello debe funcionar bajo el paraguas de una regulación y su consiguiente legis- lación, que sea eficiente, cumpliendo los objetivos de control prudente a la vez que congruente con el crecimiento y desarrollo de los mercados y de sus agentes intervinientes en los mismos. Muy recientemente, hemos acometido la tarea de estudiar cual va ser la dinámica de futuro de los gestores de inversión: cual es el futuro de la gestión de activos. El “asset management” es uno de esos agentes con evidentes responsabilidades sobre la capacidad de ahorro y de inversión de ciudadanos e instituciones, en una actividad íntimamente ligada a la confianza (eso que llaman los anglosajones “trust”), con una responsabilidad nada desdeñable en la formación de quienes les confían los ahorros y que está sometida (y cada vez más lo estará) a una regulación creciente de su actividad. Siguiendo la dinámica del formato de la FEF Foros de Debate-Documentos de Trabajo, organizamos conjuntamente con PwC en España un foro con representantes de las principales gestoras de nuestro país, convocando y discutiendo los problemas actuales y las expectativas del sector. Muchas y variadas fueron las conclusiones, pero queremos referirnos en esta ocasión a aquellas que impactan más a los inversores, a los ciudadanos, que invierten con vistas a necesidades familiares de futuro o simplemente para procurarse una jubilación complementaria de la que el sistema de reparto de la Seguridad Social nacional podría ofrecer. Los retos y riesgos para el “asset manager” son múltiples y complejos. En primer lugar, ¿somos conscientes del impacto de la tecnología? Las grandes corporaciones tecnológicas que todos conocemos (con el apoyo inestimable de las redes sociales) podrían ofrecernos en algún momento servicios de: 1) análisis y selección de distribución di- Un exceso de regulación en la UE puede provocar el desplazamiento de los agentes de este mercado a jurisdicciones menos reguladas versificada de activos según nuestras preferencias personales, edad, aversión al riesgo, etc.; y 2) inversiones a coste mínimo por pura exposición mimética a determinados mercados. Otra cuestión que puede cambiar nuestros hábitos inversores y que implica un impacto significativo para nuestros gestores resulta del nivel de regulación al que estén sometidos dichos “asset managers”. De la misma forma que la (abundante) nueva regulación bancaria ha condicionado la interacción de aquella con sus clientes, podemos esperar que suceda lo mismo ante un conjunto de nueva regulación relativa a la gestión de las inversiones. Son cada vez más numerosas las voces que alertan de que un exceso de regulación en la Unión Europea puede suponer una desventaja competitiva y provocar el desplazamiento de los agentes hacia otras jurisdicciones menos reguladas. Por último y en lo que concierne a las implicaciones para la sociedad en su conjunto, nos encontramos con la cuestión del precio/coste. ¿Cuánto vale la gestión de nuestras inversiones? ¿Debemos pagar por el análisis financiero que hay detrás de la gestión o debemos gestionar pasivamente (en base a fondos índice) con un coste muy inferior? ¿Debería haber límites regulatorios en las comisiones que reciben nuestros gestores o el propio (altamente competitivo) mercado de gestión se podría encargar de ajustar los precios? Estamos hablando de nuestros ahorros, de nuestras pensiones y nuestra capacidad de consumo futuro. Las Administraciones Públicas deberían ser receptivas a lo que la industria tenga que aportar a este debate. Director general de la Fundación de Estudios Financieros ¿Constituye la compra de soberanos la solución definitiva? EN PRIMER PLANO Juan Pedro Marín Arrese D que conllevan las crecientes exigencias regulatorias. Ante este panorama, la banca se ha apresurado a solicitar la inclusión como activos elegibles de títulos de más baja calidad, uniéndose voces al coro sugiriendo como alternativa la compra de bonos corporativos. Ambas ideas resultan difíciles de aceptar. La primera por trasladar un excesivo riesgo al balance del banco emisor. La segunda al introducir serias distorsiones premiando a las grandes empresas en detrimento del resto. Sólo quedaría en el arsenal el último recurso de adquirir soberanos. Los más ortodoxos se oponen abiertamente a este paso, en esencia equivalente a la monetización de déficits con su obligado corolario de relajar la disciplina presupuestaria. Abogan, en su lugar, por introducir profundas reformas estructurales como única salida para salir del bache. Si esta exigencia resulta incuestionable, el problema estriba en cómo poner tal cascabel al gato. Salvo en situaciones de emergencia, ningún gobierno se arriesga a poner en práctica una medicina de tantos efectos secundarios y resultados que sobrepasan con creces los tiempos en política. raghi ha vuelto a prometer actuar con decisión para elevar las expectativas de inflación, en un anuncio que guarda reminiscencias con su llamamiento de agosto de 2012 para salvar al euro. Si entonces sus palabras ejercieron un efecto balsámico, el actual rally en los mercados de deuda y bursátiles pronto se desinflará de no cumplirse tales expectativas. Los inversores apuestan por un plan masivo de compra de deuda y todo resultado por debajo de ese listón provocaría un sentimiento de profunda decepción. No será fácil convencer a los más escépticos del Consejo del banco emisor. Apuntan, no sin razón, que la compra de activos sólo se traduce en un efecto precio, elevando por encima de lo razonable su cotización. Jens Weidmann ya ha alertado del nivel peligrosamente bajo de los rendimientos de la deuda privada, incluso de los bonos basura. Una objeción que enlaza con la inquietud por el clima de dinero barato que bien poco ayuda a recomponer los márgenes bancarios. Si al menos este fenómeno sirviera para reactivar la economía real, constituiría un mal menor. El problema reside en la ausencia de transmisión de estímulos a la actividad. Forzar el encarecimiento de los activos no parece alentar el gasto en los consumidores ni la inversión en las empresas. Sirve, ciertamente, para facilitar la refinanciación y el proceso de lenta digestión de los pasivos acumulados. Pero cabe dudar que por sí solo arregle el renqueante motor de la economía. Hasta cierto punto, el actual marasmo produce cierta perplejidad. Tras resolverse la crisis fiscal en los periféricos, todo apuntaba a una lenta pero segura recuperación. La conjunción de ines- Mario Draghi, presidente del BCE. tabilidad a las puertas de Europa y una creciente pérdida de confianza en sus Comprar bonos constituye la opción prefedos principales economías han dado al traste rible por su indudable efecto inmediato y amcon tales augurios. La muy baja inflación en plio espectro. No en balde los tipos de la deutodos sus tramos denota no sólo la existencia da constituyen la referencia obligada del créde factores depresivos coyunturales, sino una dito en general. Un paso al frente en este teescasa fe en las perspectivas de futuro creci- rreno no sólo reduciría los diferenciales en el miento. Ni el ahorro de los superavitarios se seno de la eurozona. También aliviaría la carcanaliza como antes hacia las zonas con ma- ga financiera privada en los países menos solyores necesidades de desarrollo, ni estos mer- ventes. Aunque buena parte del impulso se cados se han recuperado todavía de las dra- esterilice hinchando artificialmente el precio conianas curas practicadas. Así las cosas, nos de los activos sin movilizar la demanda, su espera una prolongada fase de hibernación. ventaja respecto a los actuales instrumentos reside en la capacidad de inyectar abundante Falta de demanda liquidez sin depender de la voluntad de la Los planes de compra de activos instaurados banca ni transitar obligatoriamente por sus hasta la fecha han mostrado escasa efectivi- balances. Que no es poco. Pero al final del día, dad ante el reducido montante captado, una por más que se diga, la actividad obedece más auténtica gota de agua incapaz de aliviar tan- a una mejora de las expectativas que a un enta sequía. Las subastas de liquidez a medio torno favorable de tipos. Y si falla este último plazo, como cabía temer, tampoco se han sal- remedio sólo queda dopar la demanda con dado con mejores resultados ante el escaso una política fiscal expansiva dentro de un orapetito mostrado por la banca. Sobra dinero, den y suficientemente coordinada. Los límisin duda, pero falta una demanda de crédito tes de la política monetaria tarde o temprano aceptable. En parte a causa del marasmo, pe- forzarán a contemplar esta alternativa. Economista ro también por la esterilización de recursos B oomberg News ¿Conoces a quien gestiona tus ahorros? El futuro de la gestión de activos