Bimbo (BIMBO)

COMPRA – Riesgo Medio

Precio Actual:

Ps 35.38

Máximo 12 meses:

Ps 36.61

Mínimo 12 meses:

Ps 24.62

Precio Objetivo 12 meses:

Ps 42.00

Dividendo:

Ps

Rendimiento Esperado

19.50%

Tercer Trimestre de 2005

26 de octubre de 2005

Alejandra Marcos Iza

5169–9374

[email protected]

0.28

aná[email protected]

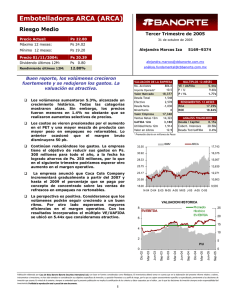

Otro buen reporte para la empresa.

Latinoamérica y Estados Unidos continúan su

recuperación.

El reporte estuvo en por abajo del consenso, y de

nuestras estimaciones. No obstante lo anterior,

consideramos que las cifras fueron positivas.

Las ventas continúan con un sólido crecimiento

principalmente por los mayores volúmenes en todas

las regiones.

Estados Unidos y Latinoamérica con muy buenos

resultados. Por segundo trimestre consecutivo

lograron reportar incrementos en utilidad de

operación.

A pesar de los incrementos en los energéticos y de

mayores gastos se logró una expansión en el

margen operativo de 40 pb.

VALUACION DE LA EMPRESA

No. Acciones

1,175.8

19.7

Importe Operado*

41,600

Valor Mercado

Deuda Total

8,371

Efectivo

3,873

4,498

Deuda Neta

434

Minoritario

Valor Empresa

46,532

Ventas Netas 12m

54,886

UAFIDA 12m

6,578

Utilidad Neta 12m

2,670

15.4

Valor en Libros

MULTIPLOS 12 MESES

VE / UAFIDA

7.07x

P/U

15.58x

P / VL

2.29x

RENDIMIENTOS 12 MESES

ROA

13.47%

ROE

14.85%

ANALISIS FINANCIERO

Deuda / Capital

0.45x

Cobert. Intereses

7.45x

Deuda Tot/UAFIDA

1.27x

* Promedio diario en millones de Pesos

BIMBO

IBMV

40.20

Con los resultados incorporados el múltiplo sube 27

puntos porcentuales, creemos que se justifica

debido a las recientes adquisiciones. Aunado a lo

anterior, la perspectiva es positiva por lo que

creemos que continuará registrando incrementos en

ventas en todas las regiones.

37.35

16,680

34.50

15,407

31.65

14,134

28.80

12,861

Los ingresos de México fueron mayores en 8%.

Principalmente por el buen desempeño de volúmenes y la

consolidación de las ventas de La Corona. Para Estados

Unidos, las ventas crecieron 3.4% por la campaña comercial

de la empresa, así como por la entrada a nuevos mercados.

Finalmente en Latinoamérica las ventas aumentaron 8.9% por

la incorporación de nuevos clientes en Brasil y Chile. Estas

cifras son destacables si recordamos que es el segundo

trimestre con importantes incrementos en los ingresos.

25.95

11,588

23.10

O-04 D-04 E-05 M-05 A-05 M-05 J-05 A-05 S-05

10,315

Bajo un entrono en precios de materias primas más favorable

sobre todo insumos, como harina, trigo y cocoa, el margen de

bruto aumentó 140 pb, empero el incremento en empaques y

costos de producción de las operaciones recientemente

adquiridas. Los gastos se vieron presionados por la

incorporación de La Corona así como por el mayor precio de

los combustibles. Sin embargo, debido a las eficiencias

logradas en los costos el margen operativo se expandió 40 pb.

8

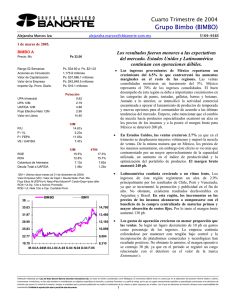

VALUACION HISTORICA

10

35

Promedio Histórico

EV/EBITDA

EV/EBITDA

30

25

6

20

15

4

10

P/U

2

Jul-05

Jul-04

Ene-05

Ene-04

Jul-03

Ene-03

Jul-02

Ene-02

Jul-01

Ene-01

Jul-00

Ene-00

5

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

1

Bimbo (BIMBO)

COMPRA – Riesgo Medio

Precio Actual:

Ps 35.38

Máximo 12 meses:

Ps 36.61

Mínimo 12 meses:

Ps 24.62

Precio Objetivo 12 meses:

Ps 42.00

Dividendo:

Ps

Rendimiento Esperado

19.50%

RESULTADOS TRIMESTRALES

3T05

Tercer Trimestre de 2005

26 de octubre de 2005

Alejandra Marcos Iza

[email protected]

0.28

aná[email protected]

3T04

∆

2T05

(millones de pesos al 30 de septiembre de 2005)

Ventas Netas

Resultado Bruto

Gastos de Operación

Utilidad de Operación

Costo Financiamiento

Resultado Antes de Impuestos

Impuestos

Subsidiarias No Consolidadas

Gastos Extraordinarios

Interés Minoritario

Utilidad Neta

UPA

UAFIDA (EBITDA)

14,224

7,760

6,371

1,389

104

1,260

510

12

11

16

736

0.63

1,837

MARGENES

13,296

7,063

5,819

1,244

53

1,145

495

10

-212

17

855

0.73

1,721

7.0%

9.9%

9.5%

11.6%

94.7%

10.1%

3.0%

24.3%

#N/A

-3.3%

-13.9%

3T05

3T04

6.7%

13,431

7,264

6,089

1,174

167

1,025

414

17

0

18

611

0.52

1,624

La perspectiva es positiva. Creemos que el

entorno favorable de precios en los insumos

continuará en los siguientes trimestres. De la

misma manera esperamos otra ligera expansión

en el margen operativo derivado de las

eficiencias

en

el

sistema

ERP.

Para

Latinoamérica y Estados Unidos deberán de

cerrar el año en punto de equilibrio, reportando

crecimientos en utilidad de operación. Creemos

que la valuación es atractiva, ya que la empresa

podrá continuar con buenos reportes y

crecimientos en UAFIDA. Nuestra recomendación

es de compra riesgo medio con un precio

objetivo a doce meses de Ps. 42.00 mas un

dividendo de Ps. 0.28

2T05

Margen Bruto

54.6%

53.1%

54.1%

Margen UAFIDA

12.9%

12.9%

12.1%

Margen Operativo

9.8%

9.4%

8.7%

Margen Neto

5.2%

6.4%

4.5%

RESUMEN DEL BALANCE

5169–9374

Sep-05

Jun-05

Sep-04

Activo Total

Activo Circulante

Efectivo

Cuentas por Cobrar

Inventarios

Activo LP

Inmuebles, Planta y Equipo

Activo Diferido

35,891

8,974

3,873

3,540

1,359

1,984

17,476

7,381

34,460

9,360

4,777

3,177

1,194

632

17,112

7,247

35,314

9,147

4,183

3,696

1,172

721

17,097

8,145

Pasivo Total

Pasivo Circulante

Deuda CP

Pasivo Largo Plazo

Deuda LP

Pasivo Diferido

Otros Pasivos

17,296

6,910

258

8,113

8,113

2,273

0

0

18,596

434

18,161

16,436

6,057

202

8,187

8,187

2,193

0

0

18,024

419

17,605

17,072

5,976

366

8,528

8,528

2,568

0

0

18,242

429

17,812 L

(millones de pesos al 30 de septiembre de 2005)

Capital Contable

Capital Minoritario

Capital Mayoritario

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

2

0

0