Bimbo4t04

Anuncio

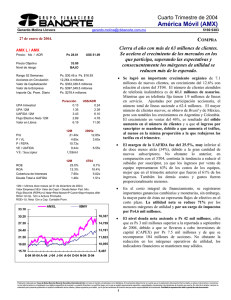

Cuarto Trimestre de 2004 Grupo Bimbo (BIMBO) Alejandra Marcos Iza [email protected] 5169-9385 1 de marzo de 2005. BIMBO A Precio: Mx Los resultados fueron menores a las expectativas del mercado. Estados Unidos y Latinoamérica continúan con operaciones débiles. Ps 32.06 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $34.60 a Ps. $21.03 1,175.8 millones Ps. $37,696.1 millones Ps. $42,849.5 millones Ps. $16.1 millones • Los ingresos provenientes de México reportaron un crecimiento del 6.5% lo que contrarrestó los aumentos marginales en el resto de las regiones. Las ventas consolidadas mostraron un incremento del 5%. México representa el 70% de los ingresos consolidados. El buen desempeño de ésta región se debe a importantes crecimientos en las categorías de panes, tostadas, galletas, barras y botanas. Aunado a lo anterior, se intensificó la actividad comercial encaminada a apoyar el lanzamiento de productos de temporada y nuevas opciones para el consumidor de acuerdo a las últimas tendencias del mercado. Empero, cabe mencionar que el cambio de mezcla hacia productos especializados ocasionó un alza en los precios de los insumos y a la postre el margen bruto para México se deterioró 200 pb. Ps/acción 0.62 2.19 4.88 2.90 14.40 P/U P / VL P / FEPA VE / UAFIDA 12M 14.67x 2.23x 11.05x 7.47x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 15.5% 12.8% 7.13x 1.48x BIMBO En Estados Unidos, las ventas crecieron 2.7% ya que en el trimestre se desplazaron mayores volúmenes y mejoró la mezcla de ventas. De la misma manera que en México, los precios de los insumos aumentaron, sin embargo éste efecto se vio más que contrarrestado por un mayor aprovechamiento de la capacidad utilizada, un aumento en el índice de productividad y la optimización del portafolio de productos. El margen bruto aumentó 240 pb. • Latinoamérica continúa creciendo a un ritmo lento. Los ingresos de ésta región registraron un alza de 2.9% principalmente por los resultados de Chile, Perú y Venezuela, ya que se incrementó la promoción y publicidad en el fin de año. No obstante, existieron resultados desfavorables en Argentina y Brasil. En esta región, los incrementos en los precios de los insumos alcanzaron a compensarse con el beneficio de la compra centralizada de materias primas y mayor absorción de costos fijos. Por lo tanto el margen bruto aumentó 130 pb. • Los gastos de operación crecieron en menor proporción que las ventas. Se logró un ligero decremento de 10 pb en gastos como porcentaje de los ingresos. La empresa continúa esforzándose por mantener este renglón bajo control y la incorporación de plataformas comerciales y tecnológicas han resultado positivas. No obstante lo anterior, el margen operativo se contrajo 30 pb, ya que en el periodo se registró un cargo relacionado con el deterioro en el valor de la marca Entenmann´s. 4T04 17.3% 15.7% 7.65x 1.25x 12M = Ultimos doce meses (al 31 de diciembre de 2004) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Iptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 38.10 • IBMV 35.03 14,780 31.97 13,486 28.90 12,192 25.83 10,898 22.77 9,604 19.70 M-04 A-04M-04 J-04 A-04 S-04 N-04 D-04 F-05 8,310 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Cuarto Trimestre de 2004 Grupo Bimbo (BIMBO) Alejandra Marcos Iza [email protected] 5169-9385 1 de marzo de 2005. • En adicción a lo anterior, el incremento de los costos y gastos (en especial en promoción y publicidad en México) la utilidad de operación creció 1.8%. Lo anterior no obstante que las operaciones en el extranjero continúan mostrando pérdidas. ESTADO DE RESULTADOS (millones de pesos al 31 de diciembre de 2004) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 2004 51,545 27,298 23,162 5,736 4,136 461 819 106 77 -329 254 3,421 1,208 57 -361 61 2,569 2003 49,100 26,176 22,690 4,974 3,486 837 994 57 269 -369 213 2,435 1,174 30 213 37 1,041 var.% 4T04 5.0% 13,464 4.3% 7,147 2.1% 5,879 15.3% 1,701 18.6% 1,269 -45.0% 88 -17.6% 229 85.5% 49 -71.3% 14 -10.7% -105 19.2% 120 40.5% 1,060 2.9% 250 87.0% 17 #N/A 79 64.6% 18 146.7% 731 4T03 12,826 6,859 5,613 1,629 1,246 146 204 33 120 -145 -74 1,173 567 10 213 10 393 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 53.0% 11.1% 8.0% 5.0% 53.3% 10.1% 7.1% 2.1% 53.1% 12.6% 9.4% 5.4% 53.5% 12.7% 9.7% 3.1% 26 18 48 6.2% 34 17 37 5.4% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. var.% 5.0% 4.2% 4.7% 4.4% 1.8% -39.6% 12.0% 48.9% -88.7% -27.8% #N/A -9.6% -55.9% 67.8% -62.8% 74.1% 85.7% • La UAFIDA consolidada aumentó 4.4% ya que las operaciones de Estados Unidos tuvieron un flujo positivo por tercer trimestre consecutivo, mientras que Latinoamérica ha experimentado esta tendencia con mayor tiempo. • El costo integral de financiamiento decreció por una disminución en la pérdida cambiaria derivado por la apreciación en el tipo de cambio. • En el trimestre la compañía registró un cargo de Ps. 120 millones que resultó de la amortización anticipada de créditos mercantiles derivados de adquisiciones de empresas que al cierre del año habían sido integradas al resto de la operación. • Un cambio en la tasa de impuestos ocasionó una menor provisión para impuestos y PTU ya que se cambió la legislación y la tasa de impuestos se reducirá paulatinamente de 33% al 28% en lo siguientes años. La tasa efectiva de impuestos en el trimestre se ubicó en 24% vs. 48% del 4T03 Resultado de lo anterior, la utilidad neta aumentó 86%. BALANCE (millones de pesos al 31 de diciembre de 2004) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Dec-04 Sep-04 32,327 33,235 3,774 4,106 5,006 4,924 585 588 16,818 16,847 6,029 6,572 114 197 14,966 15,488 194 355 5,628 5,550 8,310 8,481 835 1,102 17,361 17,747 424 430 Dec-03 32,108 1,849 5,728 565 16,727 7,015 225 15,528 722 4,965 8,702 1,138 16,580 415 • La deuda consolidada disminuyó 4% trimestre a trimestre, sin embargo la deuda neta se mantuvo sin cambios ya que en el mes de noviembre se llevó a cabo el pago de un dividendo extraordinario por un monto de Ps. 705 millones. Nos sentimos tranquilos ya que la cobertura de intereses es de 7.13x por lo que estimamos que la generación es holgada para los intereses que tiene que cubrir. • ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 1.5x 2.3% 27.7% 27.2% 86.2% 1.5x 4.0% 27.9% 26.6% 87.3% 1.3x 7.7% 36.8% 45.7% 93.7% La perspectiva es positiva. Creemos que el precio del trigo se mantendrá estable y para el resto de los insumos no esperamos grandes incrementos. Sin embargo, los resultados de la empresa estarán principalmente influenciados por las operaciones de Estados Unidos y Latinoamérica ya que enfrentan una mayor competencia en esas regiones y habrá que ver que estrategia pone en marcha la empresa para darle la vuelta a dichos resultados y empezar a revertir la tendencia de los últimos trimestres. Con los resultados incorporados el múltiplo VE/ UAFIDA asciende a 7.47x , cifra inferior al promedio del sector. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2 3