Diapositiva 1 - WordPress.com

Anuncio

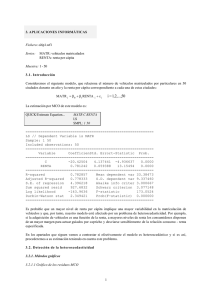

TODO ECONOMETRÍA Heteroscedasticidad Índice • • • • Definición Consecuencias Detección Medidas correctivas Definición de la heteroscedasticidad Definición de la heteroscedasticidad Las perturbaciones ui de la FRP no tienen la misma varianza σ2: su varianza varía de observación a observación, es decir, Var(ui / X i ) ¿Qué es la homoscedasticidad? ¿Cómo se expresa? 2 i ;i 1,..., n Definición de la heteroscedasticidad Se suele producir heteroscedasticidad en los datos de sección cruzada. En los datos de series temporales es menos común, aunque posible. En los datos de sección cruzada tenemos observaciones de una población en determinado momento del tiempo. Por ejemplo, consumidores individuales o familias, empresas, industrias, o estados, comunidades autónomas, ciudades, etc. Además, estas observaciones pueden ser de distintos tamaños, como empresas grandes, medianas o pequeñas, o rentas bajas, medias o altas. Definición de la heteroscedasticidad Un ejemplo En un modelo de regresión simple donde la variable dependiente es el ahorro personal y la variable explicativa es la renta personal disponible, se observa que: → el nivel medio de ahorros aumenta a medida que aumente la renta disponible... ¿es de esperar? → la varianza de los ahorros aumenta con la renta personal disponible ... ¿es de esperar? → la varianza de los factores no observados que afectan al ahorro aumenta con la renta. Definición de la heteroscedasticidad (a) Homoscedasticidad; (b) heteroscedasticidad. Consecuencias de la heteroscedasticidad Consecuencias de la heteroscedasticidad Bajo los supuestos del Teorema Gauss- Markov los estimadores MCO son ELIO. Si no se satisface el supuesto de homoscedasticidad: -Los estimadores MCO son lineales. -Los estimadores MCO son insesgados. -Los estimadores MCO no son eficientes. ¿Por qué no son eficientes? Consecuencias de la heteroscedasticidad Ya que los estimadores MCO no son eficientes: i. las estimaciones de las varianzas de los estimadores son sesgadas ii. las contrastaciones de hipótesis y los intervalos de confianza ya no son fiables. Detección de la heteroscedasticidad Detección de la heteroscedasticidad Naturaleza del problema - No es tan fácil porque σi2 sólo se puede conocer si tenemos toda la población. Pero nuestros datos se basan fundamentalmente en una muestra. - Cualquier estimación se realiza bajo el supuesto de homoscedasticidad, y lo que hay que hacer es averiguar si este supuesto es correcto. - En los datos de sección cruzada relativos a unidades heterogéneas, la heteroscedasticidad es muy común. Detección de la heteroscedasticidad Análisis gráfico de los residuos -Los residuos constituyen una proxy de los errores, especialmente para muestras grandes. -Los residuos se pueden representar gráficamente respecto a una o más variables explicativas. -Y también los residuos al cuadrado respecto a una o más variables explicativas. -En vez de dibujar respecto a cada X, podemos utilizar el valor medio estimado de Y. Algunos patrones de los residuos al cuadrado…. Detección de la heteroscedasticidad Análisis gráfico de los residuos Detección de la heteroscedasticidad Algunos test -Test de Park -Test de Glejser -Test de Goldfeld-Quandt (disponible en Eviews) -Test de Bartlett (disponible en Eviews) -Test de Breusch-Pagan -Test de CUSUMSQ (disponible en Eviews) -Test de Spearman -Test de White (disponible en Eviews) Detección de la heteroscedasticidad Test general de heteroscedasticidad de White 1.Se estima la regresión original. 2.Los residuos de la regresión original se elevan al cuadrado y se ejecuta una regresión auxiliar sobre todas las variables originales, sus valores al cuadrado y sus productos cruzados. 3.Se obtiene el R2 de la regresión auxiliar y se realiza un contraste de hipótesis. La nula es de que no hay heteroscedasticidad (es decir todos los coeficientes dependientes de la regresión auxiliar son cero). Corrección de la heteroscedasticidad Corrección de la heteroscedasticidad Si hay indicación de que haya heteroscedasticidad: -¿cómo resolvemos el problema, si es que se puede resolver? -¿hay alguna manera de que podamos transformar el modelo? -¿qué tipo de transformación? Las respuestas dependen de si la varianza del error se conoce o no. Corrección de la heteroscedasticidad Cuando se conoce σi2 : METODO MINIMOS CUADRADOS PONDERADOS (MCP) Dividir cada observación Y y X por la σi conocida, es decir Y y X se ponderan. Estimar el modelo ponderado. El error del modelo ponderado es homoscedastico. Así los estimadores por MCP serán ELIO. Demostrar que el error del modelo ponderado es homoscedastico Corrección de la heteroscedasticidad Cuando se desconoce σi2 . Hay que hacer supuestos sobre la desconocida varianza del error. Y luego aplicar el método de MCP. Distintos casos… Corrección de la heteroscedasticidad Cuando se desconoce σi2 : Suponiendo que σi2 es proporcional a Xi Si los residuos frente a X muestran un patrón como en la figura, es decir, cuando hay una relación lineal, o proporcional entre σi2 y X, la transformación adecuada es dividir por la raíz cuadrada de Xi. Corrección de la heteroscedasticidad Cuando se desconoce σi2 : Suponiendo que σi2 es proporcional a Xi Si hay más de un X en el modelo, utilizamos el X más adecuado. Si hay más de uno adecuado, utilizamos el valor medio estimado de Y. Corrección de la heteroscedasticidad Cuando se desconoce σi2 : Suponiendo que σi2 es proporcional a Xi Un ejemplo… Corrección de la heteroscedasticidad Cuando se desconoce σi2 : Suponiendo que σi2 es proporcional a Xi2. Si los residuos muestran un patrón como en la figura, es decir aumentan proporcionalmente al cuadrado de X , la transformación adecuada es dividir ambos lados del modelo por X. Corrección de la heteroscedasticidad Nueva especificación del modelo En vez de hacer supuestos sobre σi2, a veces una nueva especificación del modelo poblacional puede reducir la heteroscedasticidad. Por ejemplo, una transformación logarítmica comprime las escalas en las que se miden las variables. La transformación adecuada depende de la naturaleza del problema y de su gravedad. Corrección de la heteroscedasticidad Errores estandar con heteroscedasticidad corregida por el método White El procedimiento White genera errores estándar de los coeficientes de la regresión estimada que tienen en cuenta la heteroscedasticidad. Así, los tests de la t y de la F son válidos asintóticamente, es decir, en grandes muestras. Reflexiones 1. ¿Es el supuesto de heteroscedasticidad necesario a la hora de demostrar la insesgadez de los estimadores MCO? 2. ¿Afecta la heteroscedasticidad la interpretación del R2 y del R2 ajustado? Un ejemplo Research and development (R&D) expenditure in the United States ($, in millions). Un ejemplo Dependent Variable: RDEXP Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. SALES 0.030878 0.008346 3.699582 0.0019 C 266.1917 1002.961 0.265406 0.7941 R-squared 0.461042 RDEXP vs. SALES 14000 12000 RDEXP 10000 8000 6000 4000 2000 0 0 100000 200000 SALES 300000 Un ejemplo 8000 6000 4000 RESID 2000 0 -2000 -4000 -6000 -8000 0 100000 200000 SALES 300000 Un ejemplo 6.E+07 5.E+07 RESID2 4.E+07 3.E+07 2.E+07 1.E+07 0.E+00 0 100000 200000 SALES 300000 Un ejemplo Se desconoce σi2 : Suponemos que σi2 es proporcional a Xi Transformamos dividiendo por la raíz cuadrada de X. Dependent Variable: RDEXP_RC Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. SALES_RC 0.036431 0.007136 5.105219 0.0001 C_RC -235.6060 383.6277 -0.614153 0.5477 R-squared 0.354929 Dependent Variable: RDEXP Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. SALES 0.030878 0.008346 3.699582 0.0019 C 266.1917 1002.961 0.265406 0.7941 R-squared 0.461042 Un ejemplo Dependent Variable: RDEXP_RC Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. SALES_RC 0.036431 0.007136 5.105219 0.0001 C_RC -235.6060 383.6277 -0.614153 0.5477 R-squared 0.354929 Los coeficientes de las pendientes son parecidos. Ahora el coeficiente de X es más significativo. Antes el error estándar del coeficiente de X se sobreestimaba. En ambos casos la constante no es significativa.