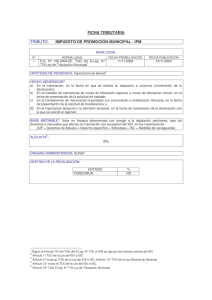

,t ,t ¡.r

r N r o R v r EN . .

t t t-2009-suNAllzeoooo

MATERIA:

Se consultaa qué categor¡ade renla correspondenlos ingresosque 5e

obtrenenpor la cesióntemporalde una concesiónmineraefeétuadapor una

personanatural.

BASE LEGAL:

-

Teño UnicoOrdenadode la Ley del lmpuestoa la Renta,aprobadopor el

uecre¡o supremo N." 179_2004_EF,

publicadoet 8.12.2004,y normas

modificatorias(en adelante,TUO de la Ley del lmpuestoa la Rentá).

-

Texto tin¡co Ordenado de la Ley General de Minería, aprobado por el

Dec¡eto Supremo N.o 014-92-EM,publicado et 4.6.19S2, y normas

modifcatorias(en adelante,TUO de la Ley Generalde Mineria).

-

Có_dig-o

Cjvil,promulgadomedianteel DecretoLeg¡slativo

N.o295, publicado

el 25.7.1984,

y normaSmodificatorras.

ANÁLISIS:

Para efecto del presente análisis, se ent¡ende que la consulta plantea el

supuestode una persona naturalque no rea¡izaactividadempresariai.

ajoestesupuesto,

debeseñalarse

lo sigu¡ente:

El artículoll del Tftulo prel¡minardel TUO de la Ley Generalde Minerta

dispone que.todos los recursosmineralespertenecenal Fstado, cuya

propiedad

es ¡nalienable

e ¡morescr¡Dtible.

En igualsentido,

el incisoB)delarticulo

885"delCód¡goCivilestablece

que

soninmuebles

lasconcesiones

m¡neras

obtenidas

ooroarticulares.

Deotrolado,el artÍculo

166.delTIJOde la LeyGeneralde Mineriad¡spone

que el conces¡onar¡o

podráentregarsu concesión

minera,de beneficio,

laborgeneralo transportem¡neroa tercero,perc¡biendo

una compensactón_

En este caso, el cesionariose sustituyepor este contratoen todos los

y obligaciones

derechos

quetjeneel cedente.

2. De las normasglosadas,se t¡eneque la concesiónmineraconstituveun

b¡en¡ndependiente

del prediodondese ub¡cay es considerada

uÁ bien

parael Cód¡go

inmueble

Civily parala leg¡slac¡ónm¡nera.

En ese senlido,los ingresosque obtjeneuna personanaturalsin negocio

por la cesióntemporalde una conces¡ón

mineraconst¡tuvenrentasoe ta

primeracategoría,al encontrarsecomprendidos

dentro áel inciso b) del

a ículo23odelTUOde la Leydellmpuesto

a la Renta.

En efecto,el c¡tadoincisoestablecequesonrentasde pr¡meracategorialas

producidaspor la locación o cesión temporal de cosas muébles o

inmuebles,no comprencj¡cios

en ei Incisoanterior,así comolos derechos

sobreéstos,¡nclusive

sobrelos comprend¡dos

en el ¡nc¡soanter¡or(1).

CONCLUSIóN:

{-$-j'ry},

Los ¡ngresosque una personanaturalque

.ffi:bt

no realizaactividadempresarial

obt¡enepor la cesióntemporalde una conces¡ón

mineraconstituyenr;ntas de

ta pnmeracategorfa.

Z2 JUN

IMPUESIO A LA RENTA - C6tón lerFoEt dé @cesión miÉE.

Elinc¡sosl deta.ttcuro23od€t.ebrido TUO seaataqu6 e6 F¡ra de oimqa

'rirn6.a @tegorla

er

el produclo en eféctivo o en

esp€c¡ed€lrrehdam¡enú

esp€de

E@ndañiento o suba.€ndám¡sdo

suba¡€ndamrontode predros,

Süs á@sonc,

á@s,

ásf como el impode pactado

úedio¡, induidojsus

porerroedor

y er;o.Ío deo" r¡o,mqü r"." á i, i,"d" iril,!íoli"á vq*

t"j-l1-"j:l"l*,"-T1l"gg!s

legatmemi

coreeponda

arreajor.

2t2

0

0