precios agrarios / 02

Anuncio

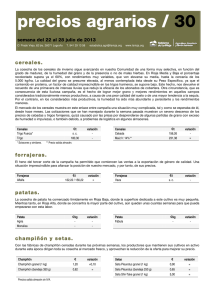

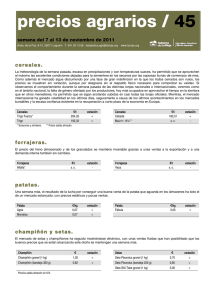

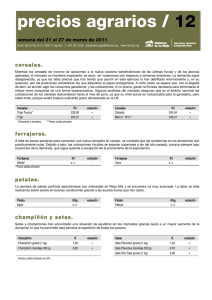

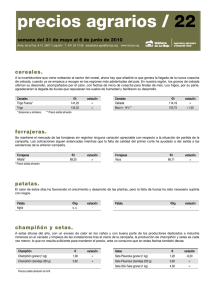

precios agrarios / 02 semana del 10 al 16 de enero de 2011 Avda. de la Paz, 8-10. 26071 Logroño T. 941 29 13 58 [email protected] www.larioja.org cereales. Una vez que las fiestas navideñas han quedado definitivamente atrás, el sector cerealista recobra parte de su actividad perdida y, en consecuencia, las subidas de los precios no tardan en llegar. La amplitud de las alzas es en esta semana ciertamente sorprendente, aunque el hecho más destacable sea el elevado nivel que han alcanzado los precios, que superan incluso a los tenidos como excepcionales en 2007. Como las causas de este episodio de alzas sin fin parecen claras, y son casi continuamente analizadas por los agentes del sector, tanto de dentro como de fuera de nuestras fronteras, sólo nos queda añadir que la mayoría de los productores han quedado al margen de los beneficios de esta escalada alcista. Debemos tener en cuenta que la mayor parte de la cosecha se vende habitualmente en campaña, y que una vez que los precios alcanzan un nivel satisfactorio para los labradores, éstos venden su género sin mayores miramientos. Si, además, consideramos que los medios de producción, tales como gasóleo, semillas y fertilizantes, padecen, si no una similar, otra más acelerada escalada alcista, comprenderemos mejor el porqué de las quejas de los productores. En campo, el sector vive, como suele ser normal en La Rioja, dos realidades distintas. En Rioja Alta, el buen estado de los sembrados impulsa la aplicación de abonos, ya sean éstos de aportación única o como sustitución de los de fondo, por cierto cada año con menos aceptación. También se avanza en la aplicación de herbicidas, aunque debido a un cierto retraso en la evolución del cultivo todavía queda plazo para recurrir a las formulaciones más económicas. Mientras tanto, en Rioja Media y Baja, con precipitaciones en los dos últimos meses por debajo de lo normal, las siembras más tardías muestran una mala nascencia que podría condicionar la evolución del cultivo si las lluvias no lo remedian en un plazo corto. €/t 228,38 222,37 Cereales Trigo Fuerza* Trigo * Soissones y similares. variación +30,05 +30,05 Cereales Cebada Maíz h: 14%** €/t 204,34 246,41 variación +18,03 +30,05 ** Precio salida almacén. forrajeras. El sector de los forrajes y sus derivados se ha visto alcanzado en estas últimas semanas por las subidas de los cereales, que desvía parte de su demanda hasta este mercado. Como, además, las exportaciones se mantienen estables y activas, las subidas deberán seguir produciéndose a corto y medio plazo. Forrajeras Alfalfa* €/t 171,29 variación - Forrajeras Veza €/t s. c. variación - * Precio salida almacén. patatas. No se ve por ahora el fin de la escalada de precios que la patata del mercado libre está experimentando, y en tanto continúe esta tendencia, los agricultores no tienen intención de deshacerse de su producto, por lo que se sigue hablando de un precio teórico y son prácticamente nulas las operaciones de compraventa que se han registrado. Patata Agria €/kg 0,22 variación +0,03 Patata Fábula €/kg S. C. variación - champiñón y setas. El crecimiento de setas y champiñones se ha visto favorecido por las suaves temperaturas de estas últimas semanas. La producción se ha incrementado notablemente, lo que ha obligado a practicar una nueva rebaja en el precio de ambas producciones con la que se trata de encontrar un equilibrio en el mercado. Champiñón € variación Champiñón granel (1 kg) 0,90 -0,05 Champiñón (bandeja 350 g) 0,62 = Precios salida almacén sin IVA. Setas € variación Seta Pleurotus granel (1 kg) 1,40 -0,30 Seta Pleurotus (bandeja 250 g) 0,70 = Seta Shii-Take granel (1 kg) 5,00 = precios agrarios / 02 hortalizas. Las excepcionalmente altas temperaturas de estas últimas semanas han acelerado el desarrollo fenológico de la mayoría de hortalizas y en especial de las crucíferas. Las coliflores recortan el retraso que venían acumulando, a base de multiplicar por cuatro las unidades cortadas en tan solo dos semanas, lo que indudablemente también ha repercutido en el precio, que ha descendido fuertemente hasta el punto de tener que ser vendidas sin precio en la mayoría de los casos. Romanescu y bróculi, con fuerte competencia de otras zonas productoras, también han tenido que ceder precio. €/kg 0,75 1,10 2,70 1,65 0,65 Producto Acelga amarilla Borraja con hoja (sucia) Lechuga rizada (€/doc.) Cogollos (€/doc.) Coles de Bruselas variación +0,10 -0,10 -0,15 +0,15 -0,05 Producto Escarola (€/doc.) Coliflor (€/doc.) Romanescu (€/doc.) Bróculi Repollo Hoja Rizada Cardo (€/ud.) €/kg s. p. 6,00 0,33 0,18 1,50 variación -1,50 -0,07 +0,02 = frutas. La normalidad tras el siempre difícil diciembre ha regresado al mercado de la fruta con algo más de mercancía vendida. En cualquier caso, en los mercados sigue mandando con mayor fuerza el criterio de cumplir con las ventas previstas, aun cuando esto suponga la pérdida de algún céntimo en ciertas partidas. Pera €/kg variación Manzana Blanquilla (*) 0,37 = Royal Gala Blanquilla DOP (*) 0,47 = Zumo Conferencia DOP (*) 0,53 = Conferencia 1… (*) 0,46 -0,03 Zumo 0,06 = €/kg variación - - 0,10 = (*) Precios salida de almacén sin IVA. almendras. La segunda semana del año llega con ligeras subidas en las cotizaciones de todas las variedades de almendra. Esto no logra ocultar una operatividad de mercado muy lenta que impide elevar los precios hasta un nivel aceptable por los productores. Almendras Común cáscara Largueta cáscara €/kg cáscara 0,50 0,65 variación +0,04 +0,05 Almendras Marcona cáscara €/kg cáscara 0,80 variación +0,06 uva y vino de rioja. Las labores de poda se extienden, gracias a una meteorología seca y de temperaturas suaves, por todas las comarcas productoras riojanas. precios agrarios / 02 vacuno. El sector de las canales de vacuno ha comenzado el año prácticamente igual que en 2010. La oferta de reses para sacrificio se encuentra por debajo de la ya de por sí escasa del año pasado, a la vez que la demanda interna permanece adormilada sin ninguna animación y con escasas oportunidades de despertar. El único hecho diferencial del actual ejercicio, con respecto a su inmediato anterior, es la animación que han logrado las ventas a la exportación, y que son a la postre las verdaderas responsables de que esta semana las cotizaciones avancen de forma mínima. Añojos y terneros/as hasta 24 meses (€/kg canal) Añojos (280-370 kg) Terneras (180-260 kg) Terneros (200-280 kg) Terneras (260-300 kg) E Superextra €/kg 4,23 - 4,16 Variación +0,03 €/kg 3,99 - 3,96 variación +0,03 €/kg 4,33 - 4,15 variación +0,03 €/kg 4,05 variación +0,03 U Extra R Primera 4,09 - 3,99 3,85 - 3,67 +0,03 +0,03 3,88 - 3,78 3,67 - 3,55 +0,03 +0,03 4,24 - 4,13 3,75 - 3,67 +0,03 +0,03 3,82 3,52 +0,03 +0,03 O Segunda P Tercera 3,64 - 3,55 3,46 - 3,37 +0,03 +0,03 3,46 - 3,34 3,24 - 3,16 +0,03 +0,03 3,41 - 3,31 3,11 - 3,06 +0,03 +0,03 3,31 3,04 +0,03 +0,03 4,06 3,84 = = 3,91 3,67 4,21 4,00 = = 3,97 3,67 = = U Extra R Primera Mercado local = = ovino. Los descensos que muestra esta semana la tabla de precios corresponden a un necesario ajuste, que ha llegado impuesto por la nueva situación de mercado que queda tras el periodo festivo de las navidades. La sensación que ha quedado tras este largo paréntesis es que el mercado sigue operando con una oferta que ni siquiera en los tipos de mayor peso parece acumular animales sobrantes. Este nivel ajustado de la oferta permite rebajar los precios de las canales de los tipos pesados, teóricamente los más demandados en este mes de enero. De esta manera, se persigue un consumo que se adivina en descenso, a la vez que se mantiene el valor de los lechales de calidad que, debido a su escasez, logran eludir esta primera oleada de ajustes bajistas. A partir de ahora, como casi siempre, será el consumo quien marque el paso de los más que previsibles descensos. Ovino Cordero leche kg/vivo (12-15 kg) Cordero joven kg/vivo (19-23 kg) Cordero pascual kg/vivo (24-26 kg) €/kg 5,26 - 4,21 3,42 - 3,36 3,14 - 3,08 variación = -0,06 -0,06 Ovino Cordero ligero kg/canal (9-11 kg) Cordero pascual kg/canal (11-12 kg) Cabrito kg/vivo €/kg 8,17 7,65 5,07 variación -0,13 -0,13 -0,03 porcino. La segunda semana completa del año ha traído hasta el mercado de la carne de porcino la segunda repetición de las cotizaciones en el ámbito nacional. Este corto periodo de estabilidad parece un prólogo silencioso, previo a los nuevos e importantes factores de mercado que ya comienzan a afectar al comportamiento del sector. El primero y más importante es el desplome del precio alemán. La crisis alimentaria, provocada por el fraude de las dioxinas en este país, ha hundido sus precios, dejando la duda acerca de su repercusión sobre las cotizaciones en el resto de los miembros de la Unión Europea. La salida de la carne alemana, a precios de auténtico saldo, podría captar parte de la demanda, si no presente, debido al escaso tiempo transcurrido desde el anuncio de este fraude, sí futura, si los bajos precios seducen -como así parece- a los mataderos alemanes a congelar las canales producidas. Por ahora, el sector español cuenta con copar parte del mercado de exportación alemán. Como, además, la oferta va a llegar muy recortada por la escasa presencia de cerdos en los cebaderos, nuestro precio parece hallarse en la antesala de un favorable e imprescindible, para la continuidad del sector, periodo de subidas. Los productores de lechones para engorde asisten a la crisis del cebado en Alemania con la incertidumbre de adivinar si esta situación provocará el aumento de la demanda, gracias a una mayor actividad en los cebaderos, o, por el contrario, servirá para hacer descender sus cotizaciones, debido a la llegada de los animales despreciados por el importante sector porcino alemán. Porcino Porcino kg/vivo Porcino kg/canal €/kg 1,07 1,30 variación = = Porcino Lechones (20 kg - varios orígenes) €/ud. 27,00 variación -1,00 conejos, aves y huevos. El último descenso registrado en las cotizaciones de la carne de conejo supone un nuevo varapalo para un sector hundido desde hace meses en el pozo de las pérdidas. Como, además, el sector disfruta de una cuota de mercado en leve crecimiento gracias al enorme esfuerzo divulgador de sus productores, se denuncia como evidente el mal funcionamiento de la cadena de valor de esta carne. Mientras el escándalo de las dioxinas dibuja dentro de Europa una nueva situación en el mercado de las aves, el mercado nacional elude publicar una cotización oficial a la espera de nuevos acontecimientos. El nivel de producción nacional, que se sitúa en el segundo lugar de importancia dentro de la Unión Europea, puede permitir a nuestros productores aprovechar el vacío dejado por los ganaderos alemanes. Situación similar se vive en el mercado de los huevos, aunque, en esta ocasión, las cotizaciones se mantienen invariables debido a una demanda sostenida en el mercado nacional. Aves y conejos Pollo kg/vivo €/kg s. c. variación - Gallinas semipesadas Conejos kg/vivo 0,18 1,53 = -0,12 Huevos (rubios y blancos) Huevos supergrandes Huevos grandes Huevos medianos Huevos pequeños €/doc. 1,26 variación = 0,81 0,70 0,49 = = = semana del 10 al 16 de enero de 2011 precios agrarios / 02 meteorología. La variación más reseñable de esta semana con respecto a su precedente ha sido la ausencia casi absoluta de precipitaciones de relevancia en todas las estaciones del SIAR, ya que tan sólo en las de Foncea y Villar de Torre se alcanzó un valor de 1 mm. Las temperaturas, por el contrario, se mantuvieron a un nivel similar a las anormalmente altas de la semana anterior. Las heladas que llegaron al final de la semana afectaron, gracias a fenómenos de inversión térmica, más a las zonas de valle que de montaña, descendiendo el valor mínimo semanal hasta los -3,5 ºC de Cabretón. 13,6 ºC (Viernes 14) Mínima de máximas 5,5 ºC (Domingo 16) Media de máximas 11,5 ºC Media absoluta semanal 7,6 ºC Máxima de máximas Estación Agoncillo Albelda de Iregua Aldeanueva de Ebro Alfaro Arenzana de Abajo Ausejo mm 0,2 0,0 0,2 0,4 0,4 0,2 Máxima de mínimas 8,3 ºC (Miércoles 12) Mínima de mínimas 0,8 ºC (Domingo 16) Media de mínimas 4,1 ºC Fuente: estación SIAR de Logroño. Estación Autol Calahorra Casalarreina Cabretón Foncea Igea mm 0,4 0,4 0,0 0,8 1,0 0,2 Estación Leiva Logroño Pazuengos Rincón de Soto San Vicente de la Sonsierra Santa Engracia del Jubera mm 0,0 0,0 0,2 0,6 0,2 0,0 Estación Santo Domingo de la Calzada Uruñuela Villar de Torre Fuente: Servicio de Información Agroclimática de La Rioja (SIAR). observatorio de precios agrarios en origen y destino semana 02, del 10 al 16 de enero de 2011 Origen Productos (€/kg) Pera Blanquilla 0,37 Pera Conferencia 0,45 Manzana Royal Gala s. c. Patata 0,22 Acelga amarilla 0,75 Acelga verde mata s. c. Lechuga rizada (€/ud.) 0,23 Lechuga Romana (€/ud.) s. c. Borraja con hoja (sucia) 1,10 Coliflor (€/ud.) s. c. Bróculi 0,33 Repollo hoja rizada 0,18 Champiñón granel 0,90 Champiñón bandeja (€/350 g) 0,62 Destino = = ↑ ↑ ↓ ↓ ↓ ↑ ↓ = 1,55 1,45 1,49 0,68 1,09 1,36 0,70 0,90 2,37 1,74 1,94 1,09 3,43 0,96 Variación = ↓ ↓ ↓ = ↓ ↑ ↑ = ↓ ↑ = ↓ = 318% 222% 273% 67% 193% 98% 178% 386% 583% 262% 55% mm 0,4 0,4 1,0