Document

Anuncio

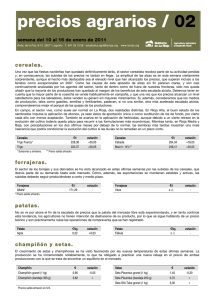

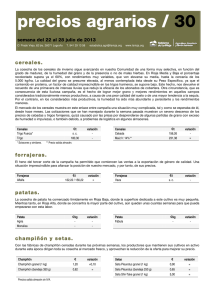

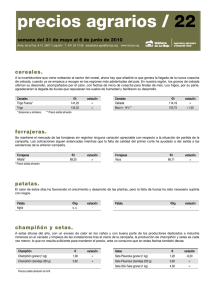

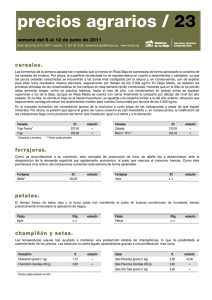

precios agrarios / 08 semana del 21 al 27 de febrero de 2011 Avda. de la Paz, 8-10. 26071 Logroño T. 941 29 13 58 [email protected] www.larioja.org cereales. La meteorología y la evolución de las cotizaciones en los mercados de futuros han sido el centro de atención del sector de los cereales durante la semana pasada. En primer lugar, unas lluvias que de forma generalizada afectaron a toda la Comunidad durante la semana pasada, pero que no consiguieron anular la sequía que se padece en amplias zonas de Rioja Media y Baja, y que se plasma en una mala nascencia de los sembrados que supone ya una pérdida real de potencial de cosecha. Con respecto al mercado, y a pesar de que las cotizaciones se mantienen invariables, son de reseñar algunos aspectos destacados, como el hecho de que en estas últimas semanas se advierta en el mercado español una mayor oferta que demanda. Seguramente porque, a diferencia de años anteriores, las ventas de género nacional han sido mayores en esta campaña, calculándose un porcentaje de grano ya comercializado en torno al 75%. A pesar de ello se sigue augurando un enlace de campañas con disponibilidades de género muy cortas que ayudarán a mantener esta coyuntura de mercado que se mantiene asociada a los precios altos. €/t 228,38 222,37 Cereales Trigo Fuerza* Trigo * Soissones y similares. variación = = Cereales Cebada Maíz h: 14%** €/t 204,34 246,41 variación = = ** Precio salida almacén. forrajeras. El mercado de los forrajes, a juzgar por la nula evolución de sus cotizaciones, parece seguir operando bajo un ambiente de mucha firmeza, y eso que la demanda tanto interna como de exportación sigue casi desaparecida. Seguramente la falta de género anula cualquier tentación de revisión a la baja de los precios. Forrajeras Alfalfa* €/t 171,29 variación = Forrajeras Veza €/t s. c. variación - * Precio salida almacén. patatas. El precio atractivo de las últimas semanas ha puesto a la venta un importante volumen de la patata almacenada, provocando ahora que la cotización se resienta y baje, siendo los intermediarios los que no se muestran dispuestos a comprar ante las expectativas de bajada de precio. Respecto a la nueva campaña, los contratos de patata para industria van cerrándose a precios superiores a los del 2010, y los campos se van preparando para la siembra de patata sobre una superficie que previsiblemente será similar a la del año pasado. Patata Agria €/kg 0,23 variación -0,02 Patata Fábula €/kg S. C. variación - champiñón y setas. El consumo plano de setas y champiñones deja la evolución del mercado en manos de la oferta, que a su vez está muy influenciada por una meteorología cambiante. Las jornadas de temperaturas suaves han favorecido el aumento de la producción, provocando el abaratamiento de los mismos. Champiñón € variación Champiñón granel (1 kg) 1,00 -0,10 Champiñón (bandeja 350 g) 0,62 = Precios salida almacén sin IVA. Setas € variación Seta Pleurotus granel (1 kg) 1,70 -0,60 Seta Pleurotus (bandeja 250 g) 0,70 = Seta Shii-Take granel (1 kg) 5,00 = precios agrarios / 08 hortalizas. Situados en un contexto de consumo limitado, pequeños incrementos en producción, derivados de temperaturas ambientales más suaves, repercuten de inmediato en la situación de equilibrio entre oferta y demanda provocando la avenida de hortalizas, como es el caso de esta semana en el bróculi y la coliflor, que se tienen que vender sin precio o a un precio muy bajo y que llenan los almacenes sin encontrar una salida fácil. €/kg 0,80 0,80 1,80 1,80 0,70 Producto Acelga amarilla Borraja con hoja (sucia) Lechuga rizada (€/doc.) Cogollos (€/doc.) Coles de Bruselas variación = = = = = Producto Coliflor (€/doc.) Bróculi Repollo Hoja Rizada €/kg s. p. 0,33 0,16 variación -0,07 = frutas. El mercado de la fruta mantiene una línea plana en cuanto a precios y volúmenes movidos. Tanto las ventas al interior como la exportación prosiguen a un ritmo estable, sin grandes pretensiones de cambio, ante un consumo que en muchos casos prioriza el precio frente a la calidad. Pera €/kg variación Blanquilla (*) 0,37 = Royal Gala Zumo Blanquilla DOP (*) 0,46 = Conferencia DOP (*) 0,55 = Conferencia 1… (*) 0,46 = Zumo 0,06 = Manzana €/kg variación - - 0,08 = (*) Precios salida de almacén sin IVA. almendras. Con los almendros en floración, la llegada de lluvias y de temperaturas bajas supone una primera dificultad para un cultivo que depende de muchos factores para lograr un rendimiento aceptable. Almendras Común cáscara Largueta cáscara €/kg cáscara s. c. s. c. variación - Almendras Marcona cáscara €/kg cáscara s. c. variación - uva y vino de rioja. El viñedo de La Rioja se mantiene en su fase de reposo invernal, mientras las escasas lluvias de este invierno poco ayudan en las comarcas más orientales a aumentar las reservas hídricas de los secanos. En cuanto al mercado, comienzan los contratos entre bodegas y cooperativas y en algunos casos ya se han realizado operaciones de vino que auguran un ligero repunte respecto a las últimas cotizaciones de la cosecha pasada. precios agrarios / 08 vacuno. El mercado de las canales de vacuno refleja en la evolución de sus precios, y una vez que la reducción de la producción se ha asentado de una forma ya estructural, los vaivenes de un consumo que, si ha gozado en estas semanas pasadas de algo más de animación, lo ha sido gracias a la demanda de fuera de nuestras fronteras. Como consecuencia de este aumento en la actividad, los precios se elevaron y, aunque no lo hicieron en una cantidad muy elevada, añadieron más dificultades a la recuperación de un consumo interno que, si se ha decidido por consumir otros tipos de carne, lo ha hecho puramente por precio. E Superextra U Extra Terneros (200-280 kg) Variación €/kg 4,20 - 4,13 -0,03 4,06 - 3,96 -0,03 R Primera O Segunda 3,79 - 3,61 3,58 - 3,49 P Tercera U Extra R Primera Añojos y terneros/as hasta 24 meses (€/kg canal) Añojos (280-370 kg) Terneras (180-260 kg) variación variación €/kg €/kg 3,96 - 3,93 3,85 - 3,75 -0,03 -0,03 4,36 - 4,18 4,27 - 4,16 +0,03 +0,03 Terneras (260-300 kg) variación €/kg 4,08 +0,03 3,85 +0,03 -0,06 -0,06 3,61 - 3,49 3,40 - 3,28 -0,06 -0,06 3,78 - 3,70 3,44 - 3,34 +0,03 +0,03 3,55 3,34 +0,03 +0,03 3,40 - 3,31 -0,06 3,18 - 3,10 3,14 - 3,09 +0,03 3,07 +0,03 4,09 3,87 -0,03 -0,03 3,91 3,67 4,27 4,06 = = 4,03 3,73 = = -0,06 Mercado local -0,03 -0,03 ovino. Segunda semana consecutiva de ajustes de precios en el mercado del ovino. Esta situación, un tanto inesperada en un mes muy difícil para el consumo como es febrero, llega como consecuencia de un mercado que opera bajo mínimos, y que en su debilidad se muestra sensible a cualquier variación por mínima y local que sea. Si en las semanas pasadas eran los corderos pesados los que ante su evidente escasez lograban aumentar su precio, en esta pasada, y gracias a la ausencia de oferta de corderos lechales de calidad, los precios máximos pagados en el ámbito local han logrado una mínima apreciación. Un hecho insólito en un mes como febrero, pero por supuesto perfectamente justificable en un mercado con una tasa de operatividad muy reducida. Ovino Cordero leche kg/vivo (12-15 kg) Cordero joven kg/vivo (19-23 kg) Cordero pascual kg/vivo (24-26 kg) €/kg 4,51 - 3,61 3,17 - 3,11 3,04 - 2,98 variación = = Ovino Cordero ligero kg/canal (9-11 kg) Cordero pascual kg/canal (11-12 kg) Cabrito kg/vivo €/kg 7,61 7,43 3,80 variación = = = porcino. Febrero de 2011 debe considerase con relación a las cotizaciones el mejor de los últimos cinco años. El aumento de más de un 10% acumulado en su transcurso supone la subida más amplia en este mes ya de por sí tradicionalmente alcista. Esta situación debe ser considerada como una consecuencia directa de las medidas de almacenamiento privado que la UE promulgó el pasado día 3 de febrero y que se han prolongado hasta el día 21. La cantidad almacenada en nuestra Comunidad ha quedado en 500 toneladas, casi un 2% del total nacional. Este incremento de los precios percibidos por los ganaderos tiene como primera y principal consecuencia la reducción de las pérdidas que desde hace mucho tiempo acumulan los cebaderos de porcino por la elevación de sus costes de producción. La retirada de estas medidas de apoyo al mercado no debe suponer a corto plazo un gran aumento en la debilidad de las cotizaciones, ya que la disponibilidad de animales es corta, pero, como las ventas de carne en los mercados interno y de exportación son difíciles, se da por seguro que este periodo de subidas tiene ya los días contados. Los lechones mantienen también una tendencia alcista casi desconocida. La producción de estos animales se encuentra a un nivel tan bajo que cuando la demanda sale al mercado para aprovisionarse, lo primero que consigue, tras constatar las dificultades existentes, es elevar los precios. Porcino Porcino kg/vivo Porcino kg/canal €/kg 1,28 1,58 variación +0,03 +0,04 Porcino Lechones (20 kg - varios orígenes) €/ud. 41,00 variación = conejos, aves y huevos. La estabilidad es la dueña de todos los mercados que operan con carne de conejo. Todos ellos coinciden en disponer durante estas últimas semanas de un volumen de producción decreciente. Tras la debilidad mostrada en las semanas pasadas, el mercado de la carne de pollo recobra en esta última una gran dosis de estabilidad y firmeza en los precios. Por ahora, las cotizaciones se mantienen por debajo del nivel mínimo necesario para generar ganancias. Las consecuencias negativas de la elevación del precio de cereales y piensos comienzan a sentirse de forma evidente en el sector de los huevos. La disminución del número de aves de puesta, y por tanto de la producción, permite que las cotizaciones, pese a mantenerse por debajo de su umbral de rentabilidad, ganen algunos céntimos. Aves y conejos Pollo kg/vivo €/kg 1,00 variación = Gallinas semipesadas Conejos kg/vivo 0,18 1,53 = = Huevos (rubios y blancos) Huevos supergrandes Huevos grandes Huevos medianos Huevos pequeños €/doc. 1,32 variación +0,03 0,87 0,76 0,55 +0,03 +0,03 +0,03 semana del 21 al 27 de febrero de 2011 precios agrarios / 08 meteorología. Aunque las temperaturas fueron sensiblemente superiores a las de la semana anterior, el aspecto más relevante de la meteorología de esta semana pasada fue la llegada de precipitaciones, tanto a su comienzo como en sus días finales. Por desgracia, estas lluvias afectaron más levemente a las comarcas más necesitadas, ya que mientras en Cabretón se acumulaban poco más de 3 mm, en San Vicente de la Sonsierra se llegaba casi a los 25 mm. Máxima de máximas 19,1 ºC (Viernes 25) Máxima de mínimas 8,9 ºC (Martes 22) Mínima de máximas 8,5 ºC (Domingo 27) Mínima de mínimas 4,4 ºC (Lunes 21) Media de máximas 13,5 ºC Media absoluta semanal 8,3 ºC Estación Agoncillo Albelda de Iregua Aldeanueva de Ebro Alfaro Arenzana de Abajo Ausejo mm 14,8 13,6 5,4 4,9 9,8 11,4 6,6 ºC Media de mínimas Fuente: estación SIAR de Logroño. Estación Autol Calahorra Casalarreina Cabretón Foncea Igea mm 4,6 5,8 12,2 3,4 22,2 3,0 Estación Leiva Logroño Pazuengos Rincón de Soto San Vicente de la Sonsierra Santa Engracia del Jubera mm 11,4 14,0 5,0 6,8 24,6 11,8 Estación Santo Domingo de la Calzada Uruñuela Villar de Torre Fuente: Servicio de Información Agroclimática de La Rioja (SIAR). observatorio de precios agrarios en origen y destino semana 08, del 21 al 27 de febrero de 2011 Origen Productos (€/kg) Pera Blanquilla 0,37 Pera Conferencia 0,45 Manzana Royal Gala s. c. Patata 0,22 Acelga amarilla 0,80 Acelga verde mata s. c. Lechuga rizada (€/ud.) 0,15 Lechuga Romana (€/ud.) s. c. Borraja con hoja (sucia) 0,80 Coliflor (€/ud.) s. c. Bróculi 0,33 Repollo hoja rizada 0,16 Champiñón granel 1,00 Champiñón bandeja (€/350 g) 0,62 Destino = = ↓ = = = ↓ = ↓ = 1,38 1,52 1,70 0,68 1,74 1,72 0,70 0,85 2,64 1,44 1,86 1,07 3,51 0,95 Variación ↑ ↑ ↑ = = ↓ ↑ ↓ ↑ ↓ ↑ = ↑ = 274% 239% 211% 117% 367% 230% 462% 572% 251% 53% mm 10,8 12,4 9,8