precios agrarios / 17

Anuncio

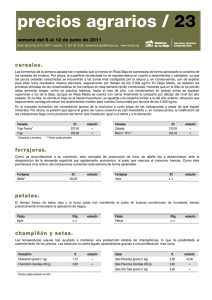

precios agrarios / 17 semana del 25 de abril al 1 de mayo de 2016 C/ Prado Viejo, 62 bis. 26071 Logroño T. 941 29 13 58 [email protected] www.larioja.org cereales. Con el comienzo de la cosecha de los cereales de invierno a pocas semanas vista, se cierra un mes de abril en el que se ha mantenido una actividad comercial muy reducida. A pesar de ello, las cotizaciones han permanecido estables, sin que la presión bajista del nuevo género ni la tendencia alcista en los mercados de futuros hayan logrado su variación en uno u otro sentido. Con respecto a los mercados de contratación, es de destacar la subida anotada por la soja, consecuencia más relacionada con la falta de disponibilidad de harina en los mercados, dado el escaso margen que logran los trasformadores, que por los problemas meteorológicos de Brasil y Argentina. Una circunstancia de repercusiones agrandadas por el interés de los fondos de inversión sobre las materias primas agrícolas. En cuanto al comportamiento del maíz, es de destacar que al final de la semana su comportamiento era alcista, debido fundamentalmente a las buenas exportaciones norteamericanas y a la caída de disponibilidad en China. Con respecto al trigo, que también dispuso de una coyuntura alcista, fueron decisivas las buenas salidas a la exportación europeas. Cereales Trigo Media Fuerza* Trigo €/t 174,30 162,28 variación = = Cereales Cebada Maíz h: 14% €/t 159,27 159,27 variación = = * Soissones y similares. forrajeras. Puede darse ya por comenzada en el campo la campaña 2016 de recolección de heno de alfalfa en La Rioja, aunque solo sea en forma de meros indicios. Una campaña que ha comenzado amenazada por las escasas lluvias de la semana pasada y que debe anticiparse al máximo para lograr desde el comienzo la mayor calidad posible. Forrajeras Alfalfa 1… €/t s. c. variación - Forrajeras Veza €/t s. c. variación - patatas. El mercado de la patata de consumo finaliza esta semana con un repunte en las cotizaciones, que sólo afectará a los escasos agricultores que aún cuentan con existencias. También son ya escasas las existencias de patata para industria. En el campo, los agricultores aún continúan con la siembra, con un evidente retraso provocado por el exceso de humedad que ha tenido el suelo en estos últimos meses, mientras que las siembras más tempranas comienzan a emerger. Patata Agria Monalisa €/kg 0,22 - Variación +0,02 - Patata Fábula €/kg - variación - champiñón y setas. El descenso de la temperatura ambiental ha permitido reducir el ritmo de desarrollo de los carpóforos, de modo que con una demanda de setas que ha permanecido estable, los cultivadores han podido aplicar una importante revalorización de su producto. Los de champiñón fresco por su parte han permanecido sin variación. Champiñón € Variación Setas € variación Champiñón granel (1 kg) 1,20 = Seta Pleurotus granel (1 kg) 1,80 +0,40 Champiñón (bandeja 350 g) 0,62 = Seta Pleurotus (bandeja 250 g) 0,65 = Seta Shii-Take granel (1 kg) 4,50 = Precios salida almacén sin IVA. precios agrarios / 17 hortalizas. Una semana más la coliflor es la hortaliza que presenta una posición más reforzada, con unos buenos precios y una producción elevada, con variedades a caballo entre las de invierno y las de primavera. Alcachofas y espárragos siguen sufriendo un desarrollo lento, fruto de las temperaturas suaves y de la baja temperatura de la tierra. El precio de la lechuga ha descendido después de un largo periodo de estabilidad. La cosecha local sigue siendo baja, en tanto que no lleguen las producciones de calle; pero no así en otras zonas productoras, que mantienen una oferta elevada. €/kg 0,50 0,30 0,40 2,20 3,50 Producto Acelga amarilla Acelga verde Borraja con hoja (sucia) Lechuga rizada (€/doc.) Espárrago variación +0,10 = -0,15 -0,20 = Producto Coliflor (€/doc.) Repollo hoja rizada Alcachofa (€/doc.) Alcachofa Haba calzón Haba grano Guisante €/kg 9,00 0,12 1,35 0,75 1,50 1,00 2,15 variación +1,20 = = -0,05 = = = frutas. No se han registrado cambios esta semana ni en el ritmo de ventas de la fruta disponible ni en su valor. Sin embargo, parece intuirse un cambio de tendencia, o al menos una estabilización de la situación, toda vez que en el mercado se dibuja un panorama favorable. Por un lado, la primavera está transcurriendo con temperaturas suaves, que favorecen el consumo de la fruta almacenada y que ralentizan el progreso de la fruta de temporada. Además, las primeras previsiones establecen un descenso del 12% de fruta de hueso temprana, como consecuencia del adelanto de los primeros estadios de desarrollo, afectados posteriormente por heladas. Por otro lado, la competencia con los cítricos es menor semana a semana, con unos precios que no paran de subir en su recta final de campaña. Pera €/kg variación Manzana €/kg variación Blanquilla (55+) * 0,50 = Golden (60+)* - - Blanquilla DOP * 0,60 = Fuji (60+) * - - Reineta (60+) * - - Conferencia (65+)* 0,60 = Conferencia DOP* 0,65 = (*) Precios salida de almacén sin IVA. almendras. Semana de precios estables para todas las variedades de almendra bajo un ambiente de mercado gobernado por la expectación creciente, por la llegada en breves fechas de los avances de producción de nueva cosecha en nuestro país. Almendras Común cáscara Largueta cáscara €/kg cáscara 0,97 1,45 variación = = Almendras Marcona cáscara Floración tardía €/kg cáscara 1,72 1,73 variación = = uva y vino de rioja. Continúa la evolución fenológica del viñedo, a pesar de que la meteorología de la semana pasada trajo unas temperaturas en descenso que limitaron su velocidad de desarrollo. La especial sensibilidad que muestra actualmente el cultivo y, por tanto, los elevados daños que se producirían en caso de helada, ha sido en esta semana pasada el principal motivo de preocupación de los viticultores riojanos. En cuanto a los precios del vino de la cosecha de 2015, continúan realizándose operaciones de compraventa de vino, a falta de confirmar precios. Se estima que las cotizaciones medias del vino tinto a granel superarán la barrera de los 22 €/cántara. precios agrarios / 17 vacuno. Se cierra el mes de abril en el mercado de las canales de vacuno con un balance levemente negativo, que se corresponde con un aumento de la oferta de ganado, especialmente perceptible en los machos cruzados. En el resto de categorías, hembras cruzadas y teneros frisones, se mantiene una disponibilidad claramente más baja en comparación a su demanda y, por tanto, la repetición de sus precios parece lógica bajo un ambiente de final de mes y de debilidad del consumo. El sector tiene depositadas sus esperanzas en un próximo mes de mayo del que se espera un aumento de las exportaciones de animales vivos y mayor actividad del consumo interno. Terneros (200-280 kg) Variación €/kg E Superextra U Extra R Primera O Segunda P Tercera Añojos y terneros/as hasta 24 meses (€/kg canal) Añojos (280-370 kg) Terneras (180-260 kg) variación variación €/kg €/kg 4,36 - 4,24 4,21 - 4,15 4,03 - 3,94 3,76 - 3,64 3,63 - 3,55 = = = = = 4,23 - 4,15 4,11 - 4,03 3,85 - 3,76 3,73 - 3,63 3,66 - 3,50 4,21 3,93 = = 3,94 3,76 = = = = = Terneras (260-300 kg) variación €/kg 4,39 - 4,30 4,18 - 4,15 4,00 - 3,91 3,79 - 3,70 3,53 - 3,48 = = = = = 4,12 3,94 3,73 3,52 3,31 = = = = = 4,21 3,97 = = 4,03 3,76 = = Mercado local U Extra R Primera = = ovino. Finaliza un mes de abril plano en cuanto a la evolución de los precios de los corderos en todas sus categorías y pesos. Una situación habitual en este mercado, que no suele registrar incrementos relevantes hasta la llegada del verano. Los lechales repiten gracias al equilibrio existente entre una oferta que, aunque debe ir en aumento, se mantiene todavía a un nivel correcto y de una demanda ajustada de la que se espera algo más de animación en el mes de mayo. Para complicar un poco esta visión levemente favorable, el sector se enfrenta a un mercado de exportación que sigue generando problemas, tanto administrativos como de precios. Una situación que de no solucionarse debidamente puede afectar a todo el mercado de la carne de ovino. Ovino Cordero leche kg/vivo (12-15 kg) Cordero joven kg/vivo (19-23 kg) Cordero pascual kg/vivo (24-26 kg) €/kg 3,50 - 2,80 2,92 - 2,86 2,78 - 2,72 variación = = = Ovino Cordero ligero kg/canal (9-11 kg) Cordero pascual kg/canal (11-12 kg) Cabrito kg/vivo €/kg 7,06 6,85 3,20 variación = = = porcino. La última semana del mes de abril logra materializar una subida en los precios del ganado porcino, que aunque mínima y retrasada, en cuanto que era esperada desde hace varias semanas, podría suponer el primer aviso de la llegada de un esperado cambio de tendencia. La primera causa que origina este ascenso es la subida anotada durante la semana pasada en los mercados europeos, subida que arrastra a nuestra cotización nacional desde su puesto, el más bajo de todos. Esta mayor competitividad de la producción española le abre las puertas de los mercados asiáticos, una circunstancia especialmente importante cuando la carne acogida a los sistemas de almacenamiento privado, meses atrás, comienza a salir al mercado de forma sensible. Además, como las entradas de lechones a los cebaderos a comienzo de año fueron mucho menores de las habituales, se espera que la oferta de cerdos cebados, que da ya signos de reducción, descienda en un plazo corto de manera más apreciable. Los lechones para engorde mantienen sus precios estables aunque en esta semana bajo una coyuntura que comienza a ofrecer más señales bajistas que de signo contrario. La oferta permanece igualada con la demanda, aunque el aumento de los precios de los cereales y la soja en los mercados internacionales, además de la escasa reacción alcista del ganado cebado, junto a un calendario de salida de estos lechones que comienzan a cebarse en estas semanas, poco favorable, ayudan bien poco en pensar en las subidas. Porcino Porcino kg/vivo Porcino kg/canal €/kg 1,00 1,22 variación +0,01 +0,02 Porcino Lechones (20 kg - varios orígenes) €/ud. 24,00 variación = conejos, aves y huevos. El descenso anotado durante la semana pasada en el kilo en vivo de conejo cebado supone un nuevo varapalo para los intereses de los productores que ven alejarse un poco más un deseado y distante umbral de rentabilidad. La situación productiva de las granjas parece no justificar esta corrección, por lo que de nuevo todas las miradas se dirigen al resto de la cadena de distribución. La subida anotada durante la semana anterior ha sido rápidamente eliminada en la pasada, como consecuencia tanto de los malos datos de su consumo, que se desvía tentado por el bajo precio de otras carnes, como de las presiones de la gran distribución. El descenso de las exportaciones, que tan importantes fueron en meses pasados para la subida de los precios de los huevos, se han reducido claramente, y los precios de los gramajes inferiores retroceden de forma acusada. Aves y conejos Pollo kg/vivo Gallinas semipesados Conejos kg/vivo €/kg 0,98 0,13 1,43 variación -0,05 = -0,10 Huevos (rubios y blancos) Huevos supergrandes Huevos grandes Huevos medianos Huevos pequeños €/doc. 1,04 0,81 0,77 0,63 variación = -0,06 -0,06 -0,06 semana del 25 de abril al 1 de mayo de 2016 precios agrarios / 17 meteorología. Los aspectos más importantes de la meteorología de la semana pasada fueron la disminución de las precipitaciones, tanto en cantidad como en intensidad, en casi todas las estaciones del SIAR, y el descenso de las temperaturas, especialmente apreciable en los valores mínimos. Con respecto a las temperaturas, y dadas las fechas en las que nos encontramos y el estado de la mayor parte de cultivos, son las mínimas, en caso de descender de los 0 ºC, las que pueden haber causado daños más severos en los cultivos. Al respecto hay que citar la formación de heladas, tanto el lunes como el viernes pasado, en las estaciones de Agoncillo, Cervera-Cabretón, Foncea, Leiva, Santo Domingo de la Calzada, y Villar de Torre. En la estación de Pazuengos se registraron 5 días de heladas con un valor mínimo absoluto de -2,3 ºC. Máxima de máximas 18,4 ºC (Martes 26) Máxima de mínimas 8,1 ºC (Miércoles 27) Mínima de máximas 12,6 ºC (Sábado 30) Mínima de mínimas 2,7 ºC (Viernes 29) Media de máximas 15,5 ºC Media absoluta semanal 9,8 ºC Estación Agoncillo Albelda de Iregua Aldeanueva de Ebro Alfaro Arenzana de Abajo Ausejo mm 1 0 0 2 0 1 4,8 ºC Media de mínimas Fuente: Estación SIAR de Logroño. Estación Cabretón Calahorra Casalarreina Foncea Igea Leiva mm 11 1 0 1 7 3 Estación Logroño Pazuengos Quel Rincón de Soto San Vicente de la Sonsierra Santa Engracia del Jubera mm 1 1 0 1 1 1 Estación Santo Domingo de la Calzada Uruñuela Villar de Torre mm 0 1 0 Fuente: Servicio de Información Agroclimática de La Rioja (SIAR). La situación de los embalses a día 30 de abril ha sido la siguiente: Embalse m3 % Embalse m3 % Mansilla 59.739.000 88,20 Pajares 32.329.000 91,86 González Lacasa 31.180.000 94,69 Total 123.248.000 90,72 Por tanto, el nivel medio de los embalses se encuentra al 90,72%, frente al 83,99% del 31 de marzo. observatorio de precios agrarios en origen y destino semana 17, del 25 de abril al 1 de mayo de 2016 Origen Productos (€/kg) Patata 0,22 Coliflor (€/ud.) 0,75 Bróculi - Repollo hoja rizada 0,12 Acelga amarilla 0,50 Acelga verde mata 0,30 Lechuga rizada (€/ud.) 0,18 Borraja 0,40 Alcachofa (€/doc.) 1,35 Espárrago 3,50 Pera Blanquilla 0,45 Pera Conferencia 0,55 Pera Conferencia DOP 0,59 Manzana - Champiñón granel 1,20 Champiñón bandeja 1,77 Destino ↑ ↑ = ↑ = ↓ ↓ = = = = = = = 0,82 1,96 2,00 0,97 1,24 1,27 0,61 1,96 2,62 7,06 1,74 1,61 2,21 1,23 3,34 3,36 Variación ↑ ↑ ↓ ↑ ↓ ↓ ↓ ↓ ↑ ↓ ↑ ↓ = ↓ = = 271% 161% 712% 148% 322% 232% 391% 94% 102% 287% 193% 274% 178% 90%