Kof3t05

Anuncio

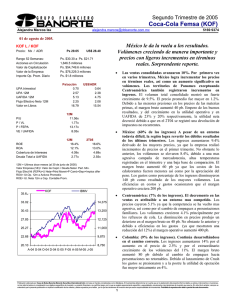

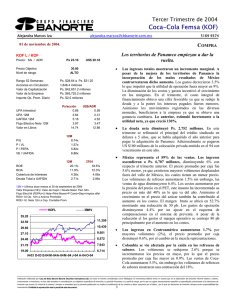

Coca Cola FEMSA (KOF) COMPRA– Riesgo Alto Precio Actual: Ps 28.20 Máximo 12 meses: Ps 30.63 Mínimo 12 meses: Ps 22.59 Precio Objetivo 12 meses: Ps 34.70 Dividendo: Ps Rendimiento Esperado 24.11% Tercer Trimestre de 2005 01 de noviembre de 2005 Alejandra Marcos Iza 5169–9374 [email protected] 0.34 aná[email protected] México: el principal detonador del crecimiento en los ingresos. Muy buen reporte. Las regiones de Panamco continúan dando buenos resultados,a excepción de Centroamérica en donde la competencia es mas agresiva. El incremento en los ingresos se debe al aumento consolidado, tanto en volúmenes del 3% como en precios del 1.6%. La compañía informó que The Coca Cola Company incrementará los precios de concentrado para los refrescos de México y Brasil, y que con el objetivo de compensar dicho aumento en los márgenes KOF tiene la intención de reducir la contribución a los gastos de mercadotecnia. VALUACION DE LA EMPRESA No. Acciones 1,846.5 2.0 Importe Operado* Valor de Mercado 52,072 Deuda Total 22,153 Efectivo 2,678 Deuda Neta 19,475 Minoritario 725 Valor de la Empresa 72,273 Ventas Netas 12m 49,316 UAFIDA 12m 9,683 Utilidad Neta 12m 4,595 Valor en Libros 17.6 MULTIPLOS 12 MESES VE / UAFIDA 7.46x P/U 11.33x P / VL 1.60x RENDIMIENTOS 12 MESES 12.52% ROA 15.07% ROE ANALISIS FINANCIERO Cobertura de Intereses 2.29x Deuda Total a UAFIDA * Promedio diario en millones de Pesos IBMV 35.10 KOF La perspectiva es positiva. Con los resultados incorporados el múltiplo VE/UAFIDA se ubica en 7.46x. 32.68 16,499 30.27 15,279 Los ingresos de las operaciones de México fueron mayores en 4.6% por el incremento en los volúmenes de 2.3% y por el mejor precio promedio por caja de 1.9%. El aumento en el precio se debe a un mayor volumen de presentaciones personales que tiene un precio mas alto. El margen bruto se expandió 140 pb por la disminución en los edulcorantes y la apreciación del peso que compensaron por completo el mayor precio del PET. El margen de operación fue mayor en 50 pb. 27.85 14,059 25.43 12,839 23.02 11,619 20.60 10,399 12 30 10 25 8 20 6 15 4 10 EV/EBITDA 2 5 P/U Sep-05 Mar-05 Sep-04 Mar-04 Sep-03 Mar-03 Sep-02 Mar-02 Sep-01 0 Mar-01 0 Sep-00 En Colombia los ingresos aumentaron 8% no obstante de la disminución de los precios. El incremento en los volúmenes fue del 12%. Los costos aumentaron significativamente de tal manera que el margen bruto sufrió una disminución de 440 pb principalmente debido a un cambio de empaques a presentaciones no retornables. Los mayores gastos de mercadotecnia presionaron el margen operativo. Promedio Histórico EV/EBITDA VALUACION HISTORICA Mar-00 Centroamérica no ha podido darle la vuela a las operaciones, los menores volúmenes y el menor precio por caja resultaron en un decremento del 3.5% en ingresos. El margen operativo disminuyó 140 pb por la menor absorción de costos fijos y menores ingresos. Los débiles resultados son producto de un entrono mas competido sobre todo en Nicaragua y Costa Rica. N-04 D-04 E-05 M-05 A-05 M-05 J-05 A-05 O-05 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Coca Cola FEMSA (KOF) COMPRA– Riesgo Alto Tercer Trimestre de 2005 Precio Actual: Ps 28.20 Máximo 12 meses: Ps 30.63 Mínimo 12 meses: Ps 22.59 Precio Objetivo 12 meses: Ps 34.70 Dividendo: Ps Rendimiento Esperado 24.11% R ESU LT A DO S T R IM EST R A LES 3T05 01 de noviembre de 2005 Alejandra Marcos Iza [email protected] 0.34 3T04 aná[email protected] ∆ 2T05 (m illones de pesos al 30 de septiem bre de 2005) V entas Netas 12,51 9 Resultado Bruto 6,182 G astos de O peración 4,015 U tilidad de O peración 2,16 7 C osto Financiam iento 352 Resultado A ntes de Im puestos 1,719 Im puestos 578 Subsidiarias N o C onsolidadas 0 G astos Extraordinarios 0 Interés M inoritario 7 U tilidad Neta 1,13 4 U PA 0.61 U A FID A (EBIT D A ) 2,49 1 11,93 7 5,876 3,813 2,06 3 -149 2,333 1,001 0 0 11 1,32 2 0.72 2,37 4 4.9% 5.2% 5.3% 5.1% #N /A -26.3% -42.3% #N /A #N /A -34.5% -1 4.2% M A R G EN ES 3T04 2T05 3T05 4.9% M argen Bru to 49.4% 49.2% 49.1% M argen UA FID A 19.9% 19.9% 20.2% M argen O pe rativo 17.3% 17.3% 17.6% 9.1% 11.1% 10.0% M argen N e to R ESU M EN DEL BA LA N C E Se p-05 Ju n-05 Se p-04 12,95 6 6,364 4,089 2,275 286 1,881 606 0 -22 1 1,296 0.70 2,615 A ctivo Total Activo C irculante Efectivo C uentas por C obrar Inventarios Activo LP Inm uebles, Planta y Equipo Activo D iferido 66,83 0 7,892 2,678 1,769 2,623 436 18,258 40,141 69,87 5 11,055 5,543 1,769 2,691 429 18,288 40,102 67,83 6 8,819 3,708 1,850 2,525 417 19,210 39,390 P asivo Total Pasivo C irculante D euda C P Pasivo Largo Plazo D euda LP Pasivo D iferido O tros Pasivos 33,55 1 8,125 1,509 20,644 20,644 992 3,791 0 33,27 9 725 32,554 37,86 4 10,353 3,537 22,949 22,949 1,118 3,443 0 32,01 2 734 31,278 38,69 0 10,766 3,874 22,995 22,966 1,370 3,559 0 29,14 6 704 28,442 Venezuela: Los ingresos aumentaron 6.5% derivado del incremento en precios ya que los volúmenes mostraron una disminución del 2%. La utilidad bruta disminuyó por presiones en los costos de los insumos por el cambio de empaques a presentaciones no retornables. La utilidad operativa aumentó 1.9%. En Argentina los ingresos aumentaron 2.4% principalmente por el incremento en el precio de 3.1%. El volumen total fue mayor en 1.2%. Sin embargo, la disminución en el margen bruto de 30 pb es motivo de mayores precios del PET. La utilidad de operación fue menor en 9.7% por el incremento en los salarios y por mayores gastos de flete. Brasil: la otra estrella de KOF. Los ingresos fueron mayores en 7.6% por el incremento en los volúmenes. La utilidad bruta aumentó 15.9% y el margen lo hizo en 350 pb por eficiencias de manufactura y por la apreciación del real frente al dólar. El margen operativo también mostró una expansión de 410 pb por mejoras operativas y mayores ingresos. (m illones de pesos al 30 de septiem bre de 2005) Capital Contable C apital M inoritario C apital M ayoritario 5169–9374 La perspectiva es positiva. La tendencia de crecimiento en los ingresos continuará en el siguiente año. Esperamos que los precios se mantengan positivos en términos reales. Sin embargo tendremos que incorporar en nuestra valuación el incremento en el concentrado para evaluar los impactos en márgenes que podrá enfrentar la empresa, no obstante lo anterior, creemos que se podrá compensar vía menores gastos como lo anunció la administración. Por el momento reiteramos nuestra recomendación de compra riesgo alto con un precio objetivo de Ps. 34.70 mas un dividendo de Ps. 0.34. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2