gissa3t05

Anuncio

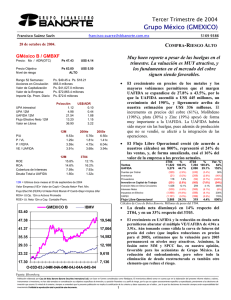

Grupo Ind. Saltillo (GISSA) Riesgo Alto Tercer Trimestre de 2005 Ps Rendimiento últimos 12M: (32.9%) [email protected] 1.00 aná[email protected] Ventas deslucidas, prácticamente al mismo nivel del año anterior. Sobresale el exceso en los costos del segmento Metal Mecánico. Lo anterior, en conjunción con los mayores precios de las materias primas en general, provocó fuertes contracciones en los márgenes de la empresa, arrojando como resultado la nula generación de utilidad operativa. Así, GISSA registró una pérdida neta por Ps 20 millones. Los múltiplos a los que cotiza GISSA son poco atractivos, dados los malos resultados que ha mostrado la empresa en los últimos trimestres. Es preocupante el deterioro en los resultados reporte tras reporte. Así, consideramos que la perspectiva es negativa, dado que al parecer la administración no han encontrado la forma de mejorar los resultados y recuperar la rentabilidad en sus operaciones. Recomendamos evitar por el momento participar en esta acción. 3T05 Metal-Mecánica 1,066 45.7% 1,056 Construcción 1,044 44.7% 1,028 224 9.6% 242 TOTAL 2,334 100.0% 2,326 100.0% 0.3% UAFIDA 3T05 (2) 3T04 Contrib. 45.4% IBMV 19.05 12,276 16.23 10,461 13.42 8,646 10.60 6,831 VALUACION HISTORICA 44.2% 1.6% 7 (7.4%) 6 108 10.2% N.A. 15,906 14,091 10.4% (0.2%) GISSA * 21.87 0.9% ∆ ANALISIS FINANCIERO Deuda / Capital 0.50x Cobert. Intereses 5.20x Deuda Tot/UAFIDA 2.97x 17,721 24.68 8 Margen RENDIMIENTOS 12 MESES ROA 2.63% ROE 4.86% 27.50 VE/UAFIDA Metal-Mecánica Margen 3T04 MULTIPLOS 12 MESES VE / UAFIDA 5.77x P/U 12.57x P / VL 0.59x * Promedio diario en millones de Pesos ∆ VENTAS Hogar Contrib. VALUACION DE LA EMPRESA No. Acciones 304.1 0.9 Importe Operado* Valor Mercado 3,451 Deuda Total 3,140 Efectivo 980 Deuda Neta 2,160 Minoritario 484 Valor Empresa 6,095 Ventas Netas 12m 9,383 UAFIDA 12m 1,057 Utilidad Neta 12m 275 Valor en Libros 19.3 N-04 Muy malos resultados, afectados principalmente por las ineficiencias en el segmento Metal-Mecánico. 40 35 Promedio Histórico VE/UAFIDA 30 25 5 20 4 15 3 10 N.A. 1 0 7.8% 314 13.5% (42.4%) 181 Sep-05 1.2% Mar-05 3 Sep-04 (5.8%) Mar-04 (13) Sep-03 5 Hogar Mar-03 2 Sep-02 (3.4%) Mar-02 19.7% Sep-01 203 Mar-01 18.8% Sep-00 196 Mar-00 Construcción Consolidado P/U Dividendo últimos 12M: O-05 Ps 18.40 5169–9385 A-05 Precio (3/nov/04): Marissa Garza Ostos J-05 Ps 10.50 J-05 Mínimo 12 meses: 3 de noviembre de 2005 A-05 Ps 22.20 M-05 Máximo 12 meses: E-05 Ps 11.35 D-04 Precio Actual: Fuente: Comunicado de Prensa de GISSA. Cifras en millones de Pesos Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Ind. Saltillo (GISSA) Riesgo Alto Tercer Trimestre de 2005 Precio Actual: Ps 11.35 Máximo 12 meses: Ps 22.20 Mínimo 12 meses: Ps 10.50 Precio (3/nov/04): Ps 18.40 Dividendo últimos 12M: Ps Rendimiento últimos 12M: (32.9%) RESULTADOS TRIMESTRALES 3T05 3 de noviembre de 2005 Marissa Garza Ostos [email protected] 1.00 3T04 aná[email protected] ∆ En la División Metal Mecánica, los ingresos crecieron en 12% en términos de dólares, impulsados principalmente por los mayores volúmenes de la división de Aluminio. Sin embargo, al estar las ventas denominados en su totalidad en dólares, la fortaleza del peso afectó las comparaciones anuales. Lo que hay que destacar es que esta división tiene costos en exceso muy importantes, particularmente en las tres fundiciones de hierro, por lo que aún cuando la empresa comenta que su principal preocupación es lograr una mejor rentabilidad aquí, creemos que aún no tiene clara la forma de darle la vuelta a los resultados. Por su parte, la división de materiales para construcción muestra cierta mejoría en sus divisiones de recubrimientos e instalaciones para baños. Sin embargo, es clara la importante afectación en el segmento de calentadores de agua, tras la caída del 13% en los volúmenes de venta, y una mezcla de productos más deteriorada. La compañía comenta que esto es resultado de una elevada base de comparación, sin embargo nosotros sentimos que los resultados están perjudicados por la competencia existente en esta división. Aunado a lo anterior, los elevados costos de las materias primas, en conjunción con los mayores cargos por depreciación, como resultado de la incorporación de la nueva planta de recubrimientos en Chihuahua, provocaron la contracción de 90 pb en el margen de UAFIDA. El segmento de Artículos para el Hogar está muy afectado por la fuerte competencia existente en ese mercado. La empresa espera ir mejorando sus resultados a través de las nuevas líneas de productos y un mayor desplazamiento de volúmenes. Sin embargo, donde realmente se tendrá que enfocar es en recuperar la rentabilidad de sus operaciones, lo cual dudamos se de en el corto plazo. 2T05 (millones de pesos al 30 de septiembre de 2005) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) 2,334 326 326 0 27 -37 -20 1 0 4 -20 -0.06 181 2,326 509 365 144 -13 136 57 2 0 18 62 0.20 313 MARGENES 3T05 Margen Bruto 0.4% -36.0% -10.7% #N/A #N/A #N/A #N/A -19.5% #N/A -79.5% #N/A -42.1% 3T04 2,315 366 310 57 -39 91 29 3 0 23 42 0.14 242 2T05 14.0% 21.9% 15.8% Margen UAFIDA 7.8% 13.5% 10.5% Margen Operativo 0.0% 6.2% 2.4% -0.8% 2.7% 1.8% Margen Neto RESUMEN DEL BALANCE Sep-05 Jun-05 Sep-04 12,004 4,623 980 2,227 943 64 6,514 630 11,771 4,451 1,107 2,128 956 85 6,457 645 11,877 4,410 732 2,424 992 67 6,634 670 5,663 2,037 263 2,877 2,877 749 1 0 6,341 484 5,857 5,641 1,971 226 2,942 2,942 721 6 0 6,130 478 5,652 6,001 2,632 515 2,531 2,531 829 9 0 5,876 428 5,448 (millones de pesos al 30 de septiembre de 2005) Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 5169–9385 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2