El balance de riesgos para el crecimiento global continúa

Anuncio

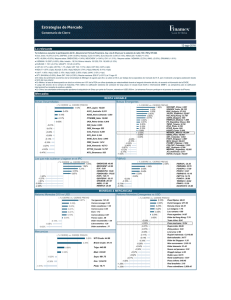

08 de febrero de 2016 El balance de riesgos para el crecimiento global continúa deteriorándose: amenaza de pérdida de confianza en la moneda local que afectaría el proceso de formación de precios El balance de riesgos para el crecimiento global continúa deteriorándose. Los elementos que han explicado la depreciación del peso hasta ahora no parecen mejorar pronto. Al Banco de México le preocupa también la divergencia en las políticas monetarias del mundo desarrollado, que el desbalance estructural entre oferta y demanda de petróleo persista por un horizonte relativamente largo, y que no es claro que las medidas de política económica implementadas en China sean suficientes para evitar presiones cambiarias. A nuestro juicio, la pérdida de confianza en la moneda local podría venir tanto de un deterioro de los fundamentales de crédito de la economía como de la persistencia del ritmo de depreciación del peso. Cuando los agentes económicos pierden confianza en la moneda nacional, ésta pierde valor contra todos los precios de los bienes y servicios de la economía expresados en dicha moneda. Es decir, aumentaría el riesgo inflacionario a todos los bienes y servicios de la economía y no solamente a los expuestos a bienes y servicios importados como hasta ahora. Banxico fue explícito en su último comunicado al afirmar que modificaría la postura de política monetaria al ritmo que sea pertinente para evitar una pérdida de confianza en México. El Banco de México hizo un llamando en su última decisión de política monetaria a fortalecer el marco macroeconómico para incrementar la confianza en México, y que contribuya a distinguirnos de otros países emergentes. En particular, se refirió a llevar a cabo los ajustes requeridos en finanzas públicas y Pemex por el deterioro de los precios del petróleo, a continuar con la implementación de las reformas estructurales, y en su caso, ellos ajustarían la política monetaria al ritmo que sea pertinente para fortalecer los fundamentales de crédito de México. Banxico buscaría que el riesgo soberano se mantuviera bajo. 08 de febrero de 2016 La pérdida de confianza en la moneda local podría venir tanto de un deterioro de los fundamentales de crédito, como de la persistencia del ritmo de depreciación del peso, a lo que Banxico se refirió que hasta ahora no se han observado efectos de segundo orden en los precios de bienes y servicios no comerciables derivados del ajuste del tipo de cambio. En una nota previa titulada “Inflación en México: No es que ya no hay “pass-through”, esta vez es diferente” destacamos que cuando los agentes económicos pierden confianza en la moneda nacional, ésta también pierde valor contra todos los precios de los bienes y servicios de la economía expresados en dicha moneda. Es decir, aumenta el riesgo inflacionario a todos los bienes y servicios de la economía y no solamente a los expuestos a bienes y servicios importados como hasta ahora. El deterioro del contexto global y en particular de los elementos que han explicado la depreciación del peso, amenazan con incrementar la persistencia del ritmo de depreciación de la moneda nacional, y con el riesgo soberano en particular por los ingresos petroleros. En la gráfica 1 destaca el detrimento del indicador de riesgo de crédito a 5 años (credit default swap) de México y Pemex respecto a otros países de Latinoamérica. En la gráfica 2 sobresale que el peso está en los últimos lugares de la tabla de depreciación con respecto al dólar de monedas emergentes seleccionadas en lo que va del año, confrontando con el objetivo de distinguirnos (positivamente) de otros países emergentes. Así, el llamado de Banxico es real y oportuno, el riesgo de contagio es evidente, y de no mejorar pronto, pondría a Banxico en una situación incómoda ya que tendría que actuar para fortalecer la confianza en el país. 08 de febrero de 2016 Gráfica 1. CDS 5A (en USD, base 100 = 08-ago-15) 230.00 215.00 200.00 185.00 170.00 155.00 140.00 125.00 110.00 95.00 ago.-15 ago.-15 sep.-15 sep.-15 CDS_5Y_México oct.-15 CDS_5Y_Brasil oct.-15 nov.-15 nov.-15 CDS_5Y_Colombia dic.-15 dic.-15 ene.-16 CDS_5Y_Chile ene.-16 feb.-16 CDS_5Y_Pemex -Elaboración propia con datos de Bloomberg, al 08-feb-16. Gráfica 2. Desempeño monedas emergentes: ∆ % ACUM. 2016 4.39% Forint húngaro: 278.23 3.88% 3.25% -0.56% Lev búlgaro: 1.75 2.79% Koruna checa: 24.20 1.46% Real brasileño: 3.90 1.41% Baht tailandés: 35.53 1.40% Rupiah indonesia: 13,597.00 Dólar de Singapur: 1.40 Peso chileno: 709.76 Dólar de Hong Kong: 7.79 -0.97% Lira turca: 2.95 -1.23% Yuan chino: 6.57 -1.37% Dólar taiwanés: 33.32 -1.41% Zloty polaco: 3.98 -1.76% Peso filipino: 47.75 -2.30% Nuevo sol peruano: 3.49 -2.42% Won surcoreano: 1,204.18 -2.63% Rupia india: 67.94 -4.30% -5.78% -7.11% Ringgit malayo: 4.16 2.95% 0.97% -0.16% Leu rumano: 4.01 Rand sudafricano: 16.16 Peso colombiano: 3,369.42 Rublo ruso: 78.07 -7.92% Peso mexicano: 18.69 -9.99% Peso argentino: 14.37 Elaboración propia con datos de Bloomberg, retornos en USD del 31-dic-15 al 08-feb-16. Guillermo J Aboumrad 08 de febrero de 2016 Dirección de Estrategias de Mercado Dr. Guillermo J. Aboumrad Director [email protected] + 52 (55) 5209 2056 Margarita Chamorro Cámara Subdirectora [email protected] + 52 (55) 5209 2151 Débora Luna Corte Subdirectora [email protected] + 52 (55) 5209 2149 Alfonso García Silva Analista Cuantitativo [email protected] + 52 (55) 5209 2143 ___________________________________________ Anexo de Declaraciones El contenido de este documento es de carácter estrictamente informativo y no constituye una oferta o recomendación de Casa de Bolsa Finamex S.A.B. de C.V. para comprar, vender o suscribir ninguna clase de valores, o bien para la realización de operaciones específicas. Se hace saber a la audiencia que el documento presente puede ser elaborado por una persona perteneciente a una unidad de negocio distinta a la Dirección de Estrategias de Mercado dentro de Casa de Bolsa Finamex S.A.B. de C.V. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no se hacen responsables de la interpretación que se le dé a la información y/o el contenido de este documento. Casa de Bolsa Finamex S.A.B. de C.V. y/o sus empleados no aceptan, ni aceptarán, responsabilidad alguna por las pérdidas, daños o minusvalías que se deriven de decisiones de inversión que se hubiesen basado en este documento. Las personas responsables por la elaboración de este reporte certifican que las opiniones mencionadas reflejan su propio y exclusivo punto de vista, y no representan la opinión de Casa de Bolsa Finamex S.A.B. de C.V. ni de sus funcionarios. Las personas responsables por la elaboración de este reporte no reciben compensación alguna por expresar su opinión en algún sentido en particular sobre los temas mencionados en este documento. Las personas responsables por la elaboración de este reporte no percibieron compensación alguna de personas distintas a Casa de Bolsa Finamex S.A.B. de C.V. Este documento se realiza con base en información pública disponible, incluidas la BMV, Bloomberg, SIBolsa y otra información publicada en internet, que se consideran fuentes fidedignas, sin embargo no existe garantía de su confiabilidad, por lo que Casa de Bolsa Finamex S.A.B. de C.V. no ofrece ninguna garantía en cuanto a su precisión o integridad.