DETERMINACIÓN DEL SISTEMA DE PAGOS A CUENTA POR RENTAS DE

TERCERA CATEGORÍA

El artículo 85º del TUO de la LIR, regula que los contribuyentes perceptores de

rentas abonarán con carácter de pago a cuenta del Impuesto a la Renta que en

definitiva les corresponda por el ejercicio gravable, dentro de los plazos

previstos por el Código Tributario, cuotas mensuales que determinarán con

arreglo a alguno de los sistemas establecidos en el referido artículo.

Al respecto, a partir del 11 de febrero del presente ejercicio se inicia el

vencimiento de las obligaciones tributarias correspondientes al período enero

2008 y uno de los aspectos medulares que corresponde definir a los

contribuyentes a partir del referido período, es el sistema de pagos a cuenta

que deberán aplicar durante todo el ejercicio 2008.

Lo antes expuesto se sustenta en lo dispuesto en el artículo 85º de la Ley

concordado con el numeral 2 del artículo 54º del Reglamento del TUO de la LIR

modificado el 04 de julio del 2004, en este último se señala expresamente que

la determinación del sistema de pago a cuenta se efectúa en función de los

resultados del ejercicio anterior y con ocasión de la presentación de la

declaración jurada mensual correspondiente al pago a cuenta del mes de enero

de cada ejercicio. Dicho sistema resulta aplicable a todo el ejercicio. Cabe

recordar que este criterio fue recogido en función a lo resuelto por el Tribunal

Fiscal mediante la RTF Nº 06507-1-2003 (29.12.2003), que tiene carácter de

observancia obligatoria.

En consecuencia, en virtud a lo señalado, el contribuyente generador de renta

de tercera categoría del Régimen General, deberá en el mes de febrero de

cada ejercicio – al producirse el vencimiento del período tributario enero –

conocer ya LA RENTA NETA IMPONIBLE del ejercicio anterior, que en este

caso corresponde al ejercicio 2007, ello a efectos de poder determinar el

sistema aplicable, o en el extremo deberá realizar una RAZONABLE

estimación de dicho resultado.

Téngase en cuenta que la RENTA NETA IMPONIBLE, se determina

considerando el Resultado Contable con las respectivas adiciones y/o

deducciones y compensación de pérdida tributaria arrastrable de ser el caso,

así como la Participación de los Trabajadores en las Utilidades. Claro está que

ello no implica que se deba presentar en dicha oportunidad la Declaración

Jurada Anual, pues ello se producirá de acuerdo al cronograma establecido por

SUNAT.

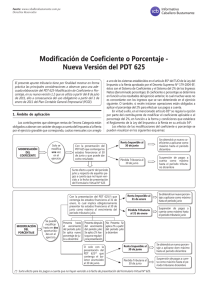

Como se sabe, el artículo 85º del TUO de la LIR regula como sistemas

aplicables para el cálculo de los pagos a cuenta el Sistema de Coeficiente

(regulado en el literal a) y el Sistema del Porcentaje o conocido también como

el Sistema del 2% de los Ingresos Netos (regulado en el literal b).

En virtud a ello, los contribuyentes generadores de rentas de Tercera Categoría

deberán consignar en su Declaración Jurada Mensual del período enero 2008

el sistema de pago a cuenta que le corresponde aplicar, considerando para ello

el RESULTADO TRIBUTARIO obtenido o razonablemente estimado del

período anterior. Así, el Sistema de Coeficiente se aplica cuando en el ejercicio

anterior se ha obtenido Renta Neta Imponible; por el contrario si se hubiera

obtenido Pérdida Tributaria corresponderá aplicar el Sistema del Porcentaje, es

decir 2% de los Ingresos Netos.

Una particularidad especial se presenta respecto del Sistema de Coeficientes,

dado que si bien corresponde elegir el mismo a partir del período enero y para

todo el ejercicio 2008, en la medida que se determine o estime que en el

ejercicio anterior (2007 para el análisis) se obtendrá Renta Neta Imponible; el

cálculo propiamente de dicho coeficiente debe realizarse de acuerdo a las

siguientes reglas:

a) Para los meses de enero y febrero, el coeficiente se calculará en función

al ejercicio precedente al anterior (2006 en el análisis). Ello en términos

sencillos implica que se continuará utilizando durante dichos meses el

coeficiente aplicado para los pagos a cuenta del ejercicio 2007.

Lo señalado tiene su explicación basándose en el hecho que el

resultado del ejercicio anterior (2007) puede responder a una razonable

estimación pero no a la determinación exacta del mismo, considerando

que se cuenta con un plazo mayor para cumplir con la presentación de

la Declaración Jurada Anual del Impuesto a la Renta (que como se sabe

ocurre a fines del mes de marzo y primeros días de abril).

En el supuesto que en el ejercicio precedente al anterior no se hubiera

obtenido Renta Neta Imponible, procede indicar que el artículo 85º del

TUO de la LIR dispone que se aplicará el sistema del porcentaje (2% de

los ingresos netos); no obstante ello el numeral 2.2. del literal b) del

artículo 54º del Reglamento de la LIR, dispone que se utilizará el

coeficiente 0.02. Si bien a nivel numérico se obtendrá el mismo

resultado, debe observarse que la diferencia radica en el sistema a

aplicar. Al respecto, entendemos que el reglamentador ha querido

uniformizar la aplicación de un único sistema para todo el ejercicio que

en este caso sería el de Coeficientes.

b) Para los meses de marzo a diciembre, el coeficiente se calculará en

función al resultado obtenido en el ejercicio anterior (2007).

Recuérdese que el coeficiente resulta de dividir el Impuesto a la Renta

calculado sobre la Renta Neta Imponible en el ejercicio precedente al

anterior o anterior según corresponda, entre los Ingresos Netos Gravables

del referido ejercicio. Debiendo ser expresado hasta con 4 decimales.

0

0