Resultado fiscal

Anuncio

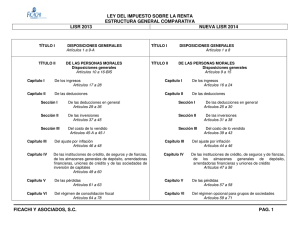

RESULTADO FISCAL LEY DEL IMPUESTO SOBRE LA RENTA PERSONAS MORALES Sociedades Mercantiles Organismos Descentralizados con actividad empresarial Instituciones de Crédito Sociedades Civiles. y Asociaciones Asociación en participación. Artículo 10 de la LISR: Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 28%. Utilidad (o pérdida) que de acuerdo a la aplicación de los principios, políticas y procedimientos de la Ley del Impuesto sobre la Renta en vigor, determine una empresa. Es la base del pago del impuesto referido. Anteriormente se le conocía como ingreso global gravable. El resultado fiscal del ejercicio se determinará como sigue: Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título. Al resultado obtenido se le disminuirá, en su caso, la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. (art. 10, fracción I LISR) Una vez obtenido el resultado, se le aplica la tasa y se obtendrá el impuesto total, al cual se le debe restar los pagos provisionales y el resultado final si es positivo, habrá un cargo y si es negativo existe un saldo a favor. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores. (art. 10, fracción II LISR) REDUCCION DEL IMPUESTO Las personas morales que realicen exclusivamente actividades: GANDERAS SILVICOLAS PESQUERAS AGRICOLAS Estarán en lo dispuesto en el penúltimo párrafo del artículo 81de la LISR: … reducirán el impuesto determinado conforme a la fracción II de este artículo en un 32.14% Lugar de pago y plazo Se pagará mediante declaración que presentarán ante las oficinas autorizadas; Dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal. RESULTADO FISCAL = _ INGRESOS ACUMULABLES. LISR ART 17 ACUMULACION DE LA TOTALIDAD DE LOS INGRESOS EN EFECTIVO, EN BIENES, SERVICIOS, EN CREDITO O DE CUALQUIER OTRO TIPO QUE OBTENGAN EN EL EJERCICIO INCLUSIVE LOS PROVENIENTES DEL EXTRANJERO. DEDUCCIONES AUTORIZADAS. LISR ART 29 I DEVOLUCIONES QUE SE RECIBAN, DESCUENTOS O BONIFICASIONES. II EL COSTO DE LO VENDIDO. LISR ART 45 A III LOS GASTOS NETOS DE LOS DESCUENTOS, BONIFICASIONES O DEVOLUCIONES. IV INVERSIONES. VI CREDITOS INCOBRABLES Y LAS PERDIDAS EN CASO FORTUITO O DE FUERZA MAYOR VII APORTACIONES PARA LA CREACION O INCREMENTOS DE RESERVAS PARA FONDOS DE PENSIONES O JUBILACIONES DEL PERSONAL VIII CUOTAS PAGADAS POR LOS PATRONESAL INSTITUTO MEXICANO DEL SEGURO SOCIAL _____________________________________________________________ = UTILIDAD BRUTA _ PTU ART 123 X.- LOS TRABAJADORES TENDRAN DERECHO A UNA PARTICIPACION EN LAS UTILIDADES DE LAS EMPRESAS, E).- PARA DETERMINAR EL MONTO DE LAS UTILIDADES DE CADA EMPRESA SE TOMARA COMO BASE LA RENTA GRAVABLE DE CONFORMIDAD CON LAS DISPOSICIONES DE LA LEY DEL IMPUESTO SOBRE LA RENTA. = UTILIDAD FISCAL _ UTILIDAD FISCAL PERDIDAS FISCALES DE EJERCICIOS ANTERIORES LISR ART 61 LA PERDIDA FISCAL SE OBTENDRA DE LA DIFERENCIA ENTRE INGRESOS ACUMULABLES DEL EJERCICIO Y LAS DEDUCCIONES AUTORIZADAS POR ESTA LEY CUANDO EL MONTO DE ESTAS SEA MAYOR QUE LOS INGRESOS. = RESULTADO FISCAL X 28% TASA = ISR DEL EJERCICIO (IMPUESTO A PAGAR) LISR ART 10 LAS PERSONAS MORALES DEBERAN CALCULAR EL IMPUESTO SOBRE LA RENTA APLICANDO AL RESULTADO FISCAL OBTENIDO EN EL EJERCICIO LA TASA DEL 28% EN EL CASO DE PERSONAS MORALES DEDICADAS A ACTIVIDADES AGRICOLAS, PESQUERAS, GANADERAS O SILVICOLAS _ ISR DEL EJERCICIO REDUCCION 32.14% = ISR A CARGO DESARROLLO INGRESOS ACUMULABLES 2008 DEDUCCIONES AUTORIZADAS 2008 PTU $ 1,100,000.00 $ 850,000.00 $ 100,000.00 UTILIDAD FISCAL PERDIDAS FISCALES EJERC ANT RESULTADO FISCAL TASA DE IMPTO $ 150,000.00 $ 60,000.00 $ 90,000.00 ___ _ 28%_ _____________________________________________________________________________________________________________________________________________________ ISR DEL EJERCICIO % DE REDUCCION $ 25,200.00 $ ISR A CARGO REDUCIDO 32.14% 8,099.28 _________________________________________________________________________________________________________________________________________________________________________________ $ 17,100.72 _