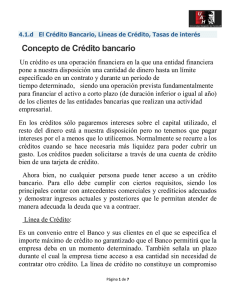

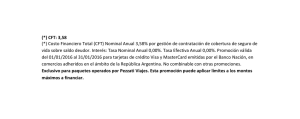

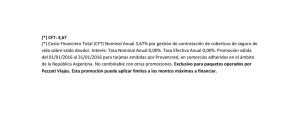

VII

Área Finanzas

VII

Contenido

Informe financiero

VII - 1

Tasas Utilizadas en el Sistema Financiero

en cuenta corriente, sobregiros bancarios, descuentos bancarios, tarjetas

de crédito, etc.

Ficha Técnica

Autor : Eco. Alejandro Peralta Rupay

Título : Tasas Utilizadas en el Sistema Financiero

Fuente: Actualidad Empresarial, N° 191 - Segunda

Quincena de Setiembre 2009

1. Introducción

Hoy en día existe en el sistema financiero una gran variedad de intereses:

nominales, adelantados, vencidos,

etc. A su vez, éstos están referidos a

distintos períodos; para una adecuada toma de decisiones financieras

se debe tener en claro todos estos

conceptos a fin de poderlos llevar a

una unidad de medida común en el

sistema financiero.

En esta sección veremos algunos

conceptos sobre las tasas de interés

usados en el sistema financiero.

2. Modalidades de interés

2.1.Según el Balance Bancario y/o tipo

de Cliente

Las empresas del sistema financiero

pueden señalar libremente las tasas

de interés, comisiones y gastos para

sus operaciones activas, pasivas y

servicios, de acuerdo a lo dispuesto

por el artículo 9º de la Ley del Sistema

Financiero y del Sistema de Seguros y

Orgánica de la Superintendencia de

Banca y Seguros, Ley Nº 26702.

2.1.1. Tasas Activas

Son las tasas que cobran las instituciones bancarias y financieras

producto del crédito que otorgan

(operaciones de colocación) a los

agentes deficitarios de liquidez, sean

personas naturales o jurídicas, a través de los diferentes mecanismos de

financiamiento como son: avances

N° 191

Segunda Quincena - Setiembre 2009

2.1.2. Tasas Pasivas

Son las tasas que pagan las instituciones financieras producto del

dinero que depositan (operaciones de

captación) los agentes superávitarios

de liquidez, sean personas naturales

o jurídicas, a través de los diferentes

mecanismos de ahorro ;como son: las

cuentas de ahorro, cuentas a plazo y

las cuentas de CTS, entre las principales.

2.2. Según la capitalización de interés

2.2.1. Interés Simple

El interés simple consiste en aquella

modalidad según la cual los intereses

son calculados sólo sobre el capital

insoluto o impago. Ello permite que

exista una relación directa proporcional, entre el interés devengado,

el tiempo y el capital.

Por ejemplo: Calcular los intereses de

un préstamo de S/.1000 por 4 meses,

a una tasa de 5% mensual.

Es decir, pagaremos S/.50 de interés

cada uno de los 4 meses del préstamo, cancelando el principal en el

último mes.

Mes

Capital

Inicial

Intereses

Monto

Final

1

1000

50

1050

2

1050

50

1100

3

1100

50

1150

4

1150

50

1200

Informe Financiero

Tasas Utilizadas en el Sistema Financiero

2.2.2. Interés Compuesto

El interés compuesto consiste en

aquella modalidad según la cual los

intereses son calculados sobre el saldo

insoluto o saldo de deuda. Es decir,

los intereses se calculan cada fin de

período; y esto se suma al capital

para formar un nuevo capital, esto

se denomina capitalización.

F = Cx(1+i)n

Interéses = Cxixn

Continuando con el ejemplo anterior

tenemos:

Donde:

Interes = 1000x(1+0.05)4 = 1215.5

El Capital (C): Suma de dinero originalmente prestada o la parte de

ella que aún resta por pagar (capital

insoluto o impago).

El tiempo (n): La extensión del tiempo

para el cual se calcula el interés.

La tasa de interés (i): El interés por

unidad de tiempo, expresado como

tanto por ciento.

Interés = 1000 x 0.05 x 4 = 200

Mes

Capital

Inicial

Intereses

Monto

Final

1

1000.0

50.0

1050.0

2

1050.0

52.5

1102.5

3

1102.5

55.1

1157.6

4

1157.6

57.9

1215.5

Como podemos observar en los cuadros anteriores, al pasar los intereses

Actualidad Empresarial

VII-1

VII

Informe Financiero

a formar parte del principal en cada

período, la cantidad que pagarás por

estos será mayor que con el interés

simple.

Aunque el interés simple es la base

para algunas operaciones comerciales y/o cotidianas, en el sistema

financiero es usual pagar intereses

sobre el interés y sobre el capital

inicial.

2.3.Según el período de Capitalización

En esencia las tasas de interés nominal y efectiva tienen la misma relación entre sí que el interés simple y

el compuesto. La diferencia radica

en que las tasas de interés nominal

y efectiva se usan cuando el período

de capitalización (o período de interés) es menor que un año.

2.3.1. Nominal: La tasa nominal es una

definición o una forma de expresar

una tasa efectiva. Las tasas nominales

no se utilizan directamente en las fórmulas de la matemática financiera.

2.3.2. Efectiva: La tasa de interés efectiva

es aquella que se utiliza en las fórmulas matemáticas; es decir, las tasas

efectivas son aquellas que forman

parte de los procesos de capitalización

y de actualización.

Es posible determinar la tasa efectiva a partir de una tasa nominal

y viceversa, a través del siguiente

procedimiento:

T

H

1

-----------------------

(1+TE)= 1+ ----------------------J

Donde:

TE: Es la tasa de interés efectiva.

TN: Es la tasa de interés nominal

j: Es el numero de períodos de capitalización.

H: Horizonte de tiempo de la operación financiera, se relaciona con la

tasa efectiva.

F: Período capitalizable, que se relaciona con la tasa nominal.

Por ejemplo, se desea calcular una

tasa efectiva anual a partir de una

tasa nominal del 24%, capitalizable

mensualmente.

0.24

(1+TE)= 1+ ----------------------12

VII-2

Instituto Pacífico

360

30

-----------------------

= 26.28%

2.4.Según el momento de cobro de

los intereses

2.4.1. Interés Vencida

Es aquella que se cobra al momento

del pago del crédito o es liquidado

al final del período (momento en el

que recibimos o entregamos dinero). Por ejemplo, si usted se presta

S/.1000 a 30 días y le cobran 2.5%

de interés mensual vencido, significa

que los S/.25 de interés que tendrá

que pagar, los cancelará al momento

que pague el prestamo. Por lo que a

los 30 días pagará en total S/.1025,

que estarán compuestos de S/.1000

que es el monto del préstamo y de

S/. 25 que son los intereses.

En el cobro de intereses de un período, la práctica común es que se cobren los intereses al final del período

en que se ha usado el capital.

2.4.2. Interés Adelantada

Se denomina así porque se aplica al

momento del desembolso del préstamo o es liquidado al comienzo del

período (momento en el que recibimos o entregamos dinero).

Está ligado, generalmente, a una operación financiera, llámese descuento

de documentos, esto implica el cobro

de los intereses de un período, al

comienzo del respectivo período.

Siguiendo con el ejemplo; pero esta

vez la tasa de interés que le cobran a

usted es adelantada. El que le presta

el dinero aplicará esta fórmula:

Monto a entregar = Monto prestado

x (1–d)

Donde d es la tasa de descuento y se

calcula así:

d = i / (1+i)

Donde i es la tasa de interés que se

le está cobrando, en este caso 2.5%

(o 0.025)

Reemplazando en d = 0.025 /

(1+0.025) = 0.02439 o 2.439%.

Reemplazando en Monto a entregar = S/.1,000 x (1 – 0.02439) =

S/. 975.61

De donde se obtiene que el interés en

soles fue de S/.24.39 y lo que usted

recibió por un préstamo de S/.1000

fue S/.975.61. Sin embargo, si se

pregunta cuánto debe pagar dentro

de 30 días, la respuesta es: usted sólo

pagará S/.1000 pues los intereses ya

los pagó por adelantado.

2.5.Según el cumplimiento de la obligación

2.5.1. Interés Convencional Compensatorio

Es aquel que se pacta y que puede

tener la finalidad de compensar,

equilibrar, restablecer el equilibrio

patrimonial o lucrar. Este tipo de

interés proporciona al acreedor

un lucro, beneficio, ganancia o

compensación por el uso de un

capital.

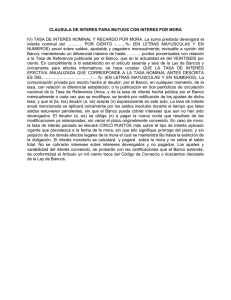

2.5.2. Interés Convencional Moratorio

También llamado indemnizatorio

o punitorio, tiene por finalidad

indemnizar la mora en el pago,

resarcir al acreedor del daño producido por el incumplimiento en

el pago o por el mal cumplimiento

del deudor.

Para que exista y se devengue el

interés convencional moratorio, es

necesario se cumplan tres condiciones: 1) que exista pacto expreso, 2)

que exista incumplimiento o mora,

3) que se haya constituido en mora

al deudor, salvo pacto de mora automática.

El interés moratorio se computa y

cobra a partir de la fecha en que el

deudor incurre en mora, sin perjuicio del cobro del interés convencional compensatorio o legal pactado.

Se cobra sobre el saldo del capital

impagado. Por ejemplo, si el banco

le cobra 0.0255% por día atrasado

y usted se atraso diez días en el pago

de una cuota de S/.500, entonces

tendrá que pagar adicionalmente

S/. 1,275 (S/.500 x 0.000255 x 10

días).

2.6. Para operaciones no financieras

El interés legal, es establecido por

la ley, nace por imperio de la ley, la

misma que fija el deber del deudor

de pagar intereses.

2.6.1. Interés Legal Efectivo

Se utiliza en el caso de que se deba

pagar interés y no se hubiese acordado con antelación la tasa correspondiente (artículo 1245º del Código

Civil).

La tasa de interés legal es equivalente

a la tasa de interés pasiva promedio

de mercado para operaciones en moneda nacional (TIPMN) y extranjera

(TIPMEX).

2.6.2. Interés Legal Laboral

De acuerdo al Decreto Ley Nº 25920,

la tasa de interés legal laboral es la

que se utiliza para actualizar las deudas laborales vencidas. Considérese

como deudas laborales a todos los

derechos laborales: remuneraciones,

gratificaciones, vacaciones y participación de utilidades.

N° 191

Segunda Quincena - Setiembre 2009

0

0