Matemáticas Financieras

Anuncio

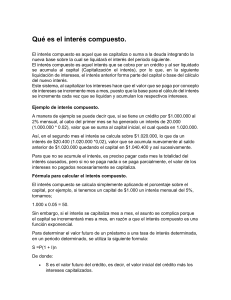

Matemáticas Financieras MATEMÁTICAS FINANCIERAS Sesión No. 5 Nombre: Interés Compuesto Contextualización En las estrategias del ahorro o solicitud de crédito, cada cliente puede decidir entre hacer un trato con interés simple o interés compuesto. Al principio podría parecer que no hay mucha diferencia, pero tras varios períodos continuos se podrá percibir que la diferencia del monto, entre los dos tipos de interés es muy grande. El interés compuesto es una herramienta muy potente para el análisis y evaluación financiera de los movimientos del dinero. 1 MATEMÁTICAS FINANCIERAS Introducción al Tema ¿Cuáles son las características del interés compuesto? El interés compuesto surge cuando los intereses se añaden al capital, y por lo tanto los intereses generan más intereses, es decir, se tiene un efecto multiplicativo del dinero. Dado que el interés compuesto es calculado sobre el capital acumulado, el cual va variando cada período, el interés que genera es cada vez mayor, por lo que se deberá tener muy presente las fechas de capitalización de los intereses sobre todo en el caso de créditos. 2 MATEMÁTICAS FINANCIERAS Explicación Interés compuesto ¿Qué representa el interés compuesto? Representa la utilidad de un capital inicial (C) a una tasa de interés (r) durante un número de períodos de tiempo (n), donde al final de cada período, los intereses se reinvierten teniéndose un capital final (M). Para calcular M después de cada período se aplica: M = C (1 + r)n Concepto y cálculo del capital El capital o valor actual es la suma de dinero con que se cuenta, tales como el precio de un artículo, el monto a invertir, un pagaré, etc. y se puede calcular a partir de: 𝑪= 𝑴 (𝟏 + 𝒓)𝒏 Tasa de interés nominal y efectiva La tasa que se aplica a un préstamo o inversión se le llama tasa de interés nominal, y es la convenida en una operación financiera para capitalizar el dinero anualmente. Se calcula aplicando la siguiente fórmula: 𝟏 𝒊𝒏 = 𝒏 �(𝟏 + 𝒊𝒆 )𝒏 − 𝟏� 3 MATEMÁTICAS FINANCIERAS La tasa de interés efectiva es la que se aplica en cada período de capitalización y se obtiene dividiendo la tasa de interés nominal entre el número de períodos de capitalización que hay en un año. Despejando de la fórmula anterior se tiene: 𝒊𝒏 𝒏 𝒊𝒆 = �𝟏 + � − 𝟏 𝒏 Ejemplo: Calcula la tasa de interés efectiva que se recibe de una inversión de $120,000 a una tasa de interés del 8% anual capitalizable mensualmente. 𝟎. 𝟎𝟖 𝟏𝟐 𝒊𝒆 = �𝟏 + � − 𝟏 = 𝟎. 𝟎𝟖𝟐𝟗 𝟏𝟐 La tasa efectiva de interés ganada es de 8.29% Diagrama de tiempo Un diagrama de tiempo representa en forma gráfica operaciones financieras ubicando las fechas y valores correspondientes. Se utiliza una línea horizontal dividida en secciones donde cada una representa un período, además se usan flechas hacia abajo para los egresos y hacia arriba para los ingresos. La siguiente figura muestra un ejemplo de la variación del valor del dólar con una tasa efectiva diaria de 0.0359% en 125 días. 4 MATEMÁTICAS FINANCIERAS Ecuaciones de valores equivalentes Al igual que para el interés simple, son equivalencias financieras entre dos obligaciones cuyos vencimientos coinciden o se hacen coincidir, es una técnica muy útil, ya que permiten plantear y resolver problemas financieros, con desplazamientos simbólicos de los capitales a través del tiempo. 5 MATEMÁTICAS FINANCIERAS Conclusión Al final de cada período, los intereses se reinvierten teniéndose un nuevo capital sobre el cual se calcularán los intereses del siguiente período. Se trabaja principalmente con dos tasas de interés: la nominal donde el dinero se capitaliza anualmente y la efectiva que se aplica en cada período de capitalización. Al igual que vimos en el tema del interés simple, los diagramas de tiempo son representaciones gráficas de los movimientos financieros, en los cuales se ubican fechas y valores para tener una visión más sencilla. Como pudiste revisar durante esta sesión, el interés compuesto nos da mayores beneficios que el interés simple en caso de inversión de dinero, pero cuando se trata de crédito hay que considerar el manejo de dichos intereses. 6 MATEMÁTICAS FINANCIERAS Para saber más • Aching, César. Interés compuesto. http://www.eumed.net/libros-gratis/2006b/cag3/2b.htm • Ayres, Frank. (1996). Matemática Financiera. México: McGraw Hill Interamericana, S. A. 7 MATEMÁTICAS FINANCIERAS Actividad de aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, deberás realizar correctamente los siguientes ejercicios donde aplicarás los conocimientos y habilidades obtenidos. Recuerda que esta actividad te ayudará a entender y apropiarte del conocimiento del interés complejo, el cual te facilitará la toma de la decisión más acertada al momento de realizar una inversión u obtener un crédito. En esta actividad se tomará en cuenta lo siguiente: • Tus datos generales • Referencias bibliográficas • Ortografía y redacción • Título • Respuestas completas y correctas Desarrollo: Resuelve cada uno de los siguientes ejercicios. 1. ¿Cuál es el monto de una inversión por $155,000 a una tasa de interés compuesto del 21% anual en 7 años? 2. Calcula el monto del problema anterior, si la inversión se capitaliza trimestralmente. 8 MATEMÁTICAS FINANCIERAS 3. Calcula la tasa de interés efectiva que se paga por un crédito a una tasa de interés del 48% anual capitalizable: a) Trimestralmente b) Semestralmente c) Dados los resultados de los incisos anteriores, ¿cuál es el período en el que conviene capitalizar los intereses? 4. Un cierto capital que fue invertido durante 7 años a una tasa de interés compuesto anual del 10%, se convirtió en $1,583,945 Calcula el capital inicial si los intereses se capitalizaban semestralmente. 9 MATEMÁTICAS FINANCIERAS Referencias • Ayres, Frank. (1996). Matemática Financiera. México: McGraw Hill Interamericana, S. A. • Ruiz, M. (2010) Ejemplo 3 interés compuesto. Video de: https://www.youtube.com/watch?v=D53P8NDjlqM • Vidaurri, M. (2004). Matemáticas Financieras. México: Thomson. obtenido 10

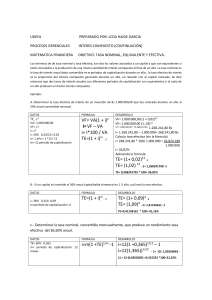

![• (1JJ [b [M]](http://s2.studylib.es/store/data/001660247_1-1b1ec3f2af6ce5b36615782edea2e40e-300x300.png)