AFI 2015 Unidad 5

Anuncio

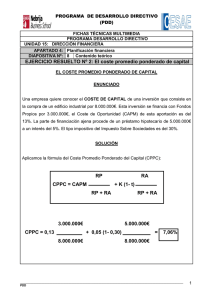

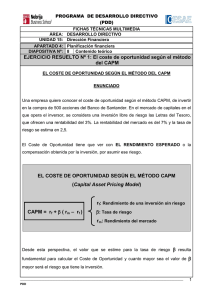

11/03/2015 1. Consideraciones Preliminares: rendimiento requerido vs. costo del capital; política financiera y costo del capital. Costo de las Acciones Ordinarias: distintos enfoques. Costos de la Deuda y de las Acciones Preferidas. 2. Costo Promedio Ponderado de Capital: costos y factores de ponderación marginales; el efecto impositivo; fundamentos para el uso de un costo promedio. 3. Costos de Capital Divisional y del Proyecto: la LMAF; comparación con el costo promedio; distintos enfoques. Costos de Emisión y el Costo Promedio Ponderado de Capital. 1 11/03/2015 ¿Qué es el COSTO DEL CAPITAL? ¿Qué indica/mide? Es la TASA DE DESCUENTO que se utiliza para dar homogeneidad temporal a los flujos de fondos que genera el proyecto. Indica el precio que paga la empresa por los fondos requeridos para cubrir sus inversiones y gastos operativos. ¿Qué significado tiene? Importancia Es la RENTABILIDAD MÍNIMA que se exigirá por renunciar a un uso alternativo de esos recursos. Es decir: es el Costo de Oportunidad. Determinar (valorar) correctamente el costo del capital, es imprescindible para maximizar el valor de la empresa o del proyecto. Costo de la deuda CPPC Costo Promedio Ponderado del Capital Porción financiada con FONDOS AJENOS Rd Porción financiada con FONDOS PROPIOS Re INVERSIÓN . TOTAL Costo del equity 2 11/03/2015 El COSTO DE LA DEUDA se calcula como el costo de intereses por pedir dinero prestado a terceros ajenos a la empresa, corregido por el efecto tributario SITUACIÓN GENERAL Los intereses de préstamos pueden deducirse de las utilidades para calcular el IMP. A LAS GANANCIAS, permitiendo una menor tributación: Rd = i (1 – tg) SITUACIÓN PARTICULAR Si existiera un IMPUESTO SOBRE LOS INTERESES PAGADOS: Rd = i (1 – tg) (1 + ti) El COSTO DEL EQUITY es la rentabilidad de la inversión alternativa (de riesgo similar) que se descarta para destinar esos recursos al proyecto o a la actividad que se analiza CRITERIO GENERAL A la rentabilidad de un activo libre de riesgo (con certeza) se le añade un Premio por el Riesgo adicional del proyecto/actividad: Re = Rf + PR MÉTODOS DE ESTIMACIÓN Re1 = Modelo de Dividendos Crecientes -------------- Modelo CAPM ----------------------------------------R e2 D1 + g P0 = Rf + βe (Rm - Rf ) 3 11/03/2015 Al Costo Promedio Ponderado del Capital, se lo conoce también como: Una vez que se ha determinado el costo individual de cada una de las fuentes de financiamiento, se procede a calcular el COSTO PROMEDIO PONDERADO DEL CAPITAL (CPPC) • TMAR: Tasa Mínima Aceptable de Rendimiento • WACC: Waged Average Capital Cost CPPC = TMAR = WACC CPPC = (E/V) (E/V) Re + (D/V ) Rd (1 (1--Tc) Importancia relativa de los recursos propios Rentabilidad esperada Importancia relativa de los recursos ajenos LINEA DE INDIFERENCIA DEL MERCADO L.M.A.F. (Línea de Mercado de un Activo Financiero) ó L.M.V. (Línea del Mercado de valores) Re PR (prima de riesgo por el proyecto/actividad) Rf (tasa de rendimiento libre de riesgo del mercado) 0 Riesgo del proyecto/actividad Riesgo 4 11/03/2015 ¿Qué significa CAPM? • Capital Asset Price Model (modelo de valoración de activos financieros) • Desarrollado en base a trabajos de Harry Markowitz (década de 1950) ¿Para qué sirve? • Para calcular el precio de un: activo, pasivo o cartera de inversiones • Para determinar el costo de un patrimonio (tasa de descuento a aplicar al capital propio) Característica • Se define el riesgo como la variabilidad en la rentabilidad de una inversión Coeficiente β • Mide la relación entre riesgo y rentabilidad (medida de volatilidad o sensibilidad) Formas de cálculo del coeficiente β ALTERNATIVA 1 ß es el cociente de la covarianza entre el retorno del sector y el mercado, y la varianza de los retornos del mercado βs = cov (ms) σ2 (m) ALTERNATIVA 2 ß se estima a partir de una regresión lineal entre el rendimiento del sector y el rendimiento del mercado Rs = constante + β s Rm β s = pendiente = Rs Rm 5 11/03/2015 Estimación del coeficiente β Evolución temporal de los Rm y Rs Estimación del coeficiente β Regresión lineal entre Rm y Rs 6 11/03/2015 Aplicación práctica del modelo CAPM en economías emergentes 1 3 2 Pasos para calcular el costo del capital propio: 1. Seleccionar un activo libre de riesgo: ¿Los bonos soberanos pueden considerarse “libres de riesgo”? 2. Calcular el diferencial entre rendimiento del mercado y del activo libre de riesgo: Generalmente hay baja disponibilidad de información consistente al respecto 3. Calcular la sensibilidad entre el rendimiento del proyecto y del mercado: También falta información y transparencia sobre los datos de las empresas ¿Cómo solucionar este problema? Aplicación práctica del modelo CAPM en economías emergentes ALTERNATIVAS DE SOLUCIÓN ALTERNATIVA 1 • Trabajar con la tasa libre de riesgo de la economía avanzada • Usar el Beta (sector/empresa) y el rendimiento de mercado de la econ. emergente El coeficiente Beta incorpora el RIESGO SISTEMÁTICO adicional de la econ. emergente ECONOMÍA EMERGENTE Ke = Rf + β s (Rm - Rf) ECONOMÍA AVANZADA 7 11/03/2015 Aplicación práctica del modelo CAPM en economías emergentes ALTERNATIVAS DE SOLUCIÓN ALTERNATIVA 2 • Trabajar con el modelo CAPM original con datos de una economía avanzada • Añadir la prima básica de RIESGO PAÍS de la economía emergente (p/ej: utilizando EMBI+ o una diferencial entre los retornos de Bonos del Tesoro de EE.UU. y títulos públicos de similar duración de la economía emergente) Ke = Rf + β s (Rm - Rf) + Riesgo País ECONOMÍA AVANZADA Aplicación práctica del modelo CAPM en economías emergentes ECONOMÍA EMERGENTE ALTERNATIVAS DE SOLUCIÓN ALTERNATIVA 3: MODELO DE PRIMAS Y AJUSTES APILABLES • Tomar base al modelo CAPM con información para una economía avanzada • Agregar la prima básica de RIESGO PAÍS de la economía emergente • Incorporar OTRAS PRIMAS DE RIESGO que capturen factores de riesgo sistemático (propios de la economía emergente) y asistemático (del sector/empresa) Se debe evitar la duplicación del impacto de los factores de riesgo!!! Primas de Riesgo Ke = Rf + β s (Rm - Rf) + Riesgo País + por otros factores ECONOMÍA AVANZADA ECONOMÍA EMERGENTE 8 11/03/2015 ALGUNOS FACTORES DE RIESGO SISTEMÁTICO ALGUNOS FACTORES DE RIESGO ASISTEMÁTICO Riesgo soberano (default) o Riesgo País Riesgo del tamaño de las empresas (solidez interna) Riesgo político (expropiaciones) Riesgo de barreras de entrada/salida Riesgo cambiario (devaluación/revaluación) Riesgo del talento gerencial Riesgo ante la volatilidad financiera internacional Riesgo de restricción a la diversificación corporativa Riesgo de estructura de mercado (imperfección competitiva, intervencionismo) Downside risk (aversión a la pérdida antes que a la varianza) Riesgo del poder sindical Riesgo de reestructuración (downsizing, outsourcing) Riesgo de tramitaciones (burocracia administrativa pública) Riesgo control accionario (burocracia administrativa privada) Riesgo moral (corrupción) Riesgo del apalancamiento financiero (endeudarse) Riesgo de la ciclicidad (tasa de interés, inflación, etc.) Riesgo del apalancamiento operativo (Costos F y V) Riesgo de la calidad informativa (externa) Riesgo de la calidad informativa (interna) Riesgo de iliquidez (flujos de capitales internac.) Riesgo de iliquidez (inmovilización del capital) NO DIVERSIFICABLES ALGUNAS IDEAS PARA APLICAR EL MODELO DE PRIMAS Y AJUSTES APILABLES DIVERSIFICABLES Selección de la Rf Evolución temporal de los Rf 9 11/03/2015 • Enfoque del Juego Puro: en base a comparación con el costo de capital de empresas similares. • Enfoque Subjetivo: correcciones del CPPC en base a primas de riesgos escogidas ad hoc. Rendimiento esperado El costo del capital de una inversión depende de su riesgo (depende del USO y no del origen de los fondos) 1. Método del Modelo de Crecimiento de los Dividendos LMAF RE = (D1 / P0) + g CPPC 2. Método de la LMV (o LMAF) Modelo CAPM E(RE) = Rf + β E (Rm-Rf) 0 Riesgo (Beta) El costo de cada fuente financiera es multiplicado por el respectivo peso de la misma sobre estructura de capital Tasa de interés neta de efectos tributarios 1. Situación general: RD (1 - tg) 2. Situación particular: RD (1 - tg) (1 + ti) El Rendimiento Exigido a una inversión depende del RIESGO, antes que de las fuentes financieras Acción Preferente: recibe un pago fijo de dividendos en cada período (perpetuidad) RP = (D / P0) No dejar de repasar los conceptos que fueron desarrollados en las Unidades previas 10