LATAM 20 MARZO

Anuncio

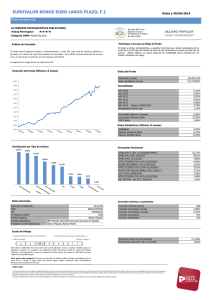

Allianz SE Comunicados del Grupo Prensa Crecimiento; El enfoque de Allianz en Latinoamérica • • • • Ingresos totales de 2,680 millones de euros que reflejan un crecimiento positivo Utilidades de operación de 141 millones de euros Crecimiento de 6.5 por ciento en número de clientes Otras mejoras en eficiencia gracias a la implantación de una nueva plataforma de TI Una vez más Allianz obtuvo buenos resultados en Latinoamérica para el año 2013 a pesar de que el crecimiento económico de la región se mantuvo por debajo de las expectativas. El total de ingresos en Latinoamérica1 para el año 2013 ascendió a 2,680 millones de euros. En el negocio de Daños, Allianz registró primas brutas emitidas de 2,350 millones de euros en comparación con los 2,390 millones de euros del año anterior, un aumento de 11 por ciento en términos internos. Las primas reglamentarias en el negocio de seguros de Vida aumentaron un 31 por ciento, llegaron a 329 millones de euros, en comparación con los 255 millones de euros en 2012. Este crecimiento fue principalmente impulsado por México. La utilidad de operación fue de 141 millones de euros frente a los 136 millones de euros del año 2012, un aumento del 4.2 por ciento, a pesar de los efectos de la variación en los tipos de cambio de moneda extranjera. Sin incluir dichos efectos, el crecimiento alcanzó el 15.2 por ciento. "En 2013, hemos registrado un sólido crecimiento en primas por parte de nuestras entidades latinoamericanas. Con nuestra plataforma empresarial IberoLatAm, las operaciones se llevarán a cabo de manera más eficiente", dijo Helga Jung, miembro del Consejo de Administración de Allianz SE responsable de Seguros en la Península Ibérica y Latinoamérica, Administración, Participaciones Estratégicas y del área Jurídica y de Cumplimiento. "Esto nos ayudará a fortalecer aún más nuestra posición en el mercado". Allianz Argentina gana el premio de corredores de seguros como mejor compañía de seguros Allianz ofrece productos de seguros de Propiedad y Accidentes en Argentina, donde las primas brutas emitidas ascendieron a 298 millones de euros, un crecimiento de 11 por ciento frente a los 270 millones de euros del 2012. Los fuertes resultados en este mercado fueron principalmente impulsados por el negocio de seguros de automóviles. La utilidad de operación aumentó a 16.5 millones de euros en 2013 frente a los 15 millones del año anterior, un aumento del 10 por ciento en un año. Sin considerar los efectos de la variación en los tipos de cambio de moneda extranjera, la utilidad de operación creció un 39.5 por ciento. En 2013, Allianz Argentina ganó un premio que la reconoció como la mejor compañía de seguros para los corredores de seguros. Allianz mejoró su posición en el altamente fragmentado mercado de seguros y avanzó de la posición número 13 a la 11. El índice combinado alcanzó 97.9 por ciento. Se deterioró ligeramente del 96.3 por ciento, debido a las condiciones climáticas adversas que afectaron al sector agroindustrial. Aun así, es 3 puntos porcentuales menor al índice combinado global del mercado. “En Argentina, Allianz ha logrado un crecimiento sostenible y rentable en la última década, sobre todo gracias a las claras estrategias empresariales que toman en cuenta todos los aspectos: desde procesos, eficiencia y productos hasta oportunidades. En 2013, el crecimiento interno de nuestras primas brutas emitidas fue de 53.4 por ciento y esperamos cifras similares para el año 2014", dijo Fabiana Castiñeira, CEO de Allianz Argentina. Brasil se enfocará en mejoras operativas mediante la introducción de una nueva plataforma empresarial Los ingresos en el negocio de seguros de Daños y de Salud fueron de 1,450 millones de euros, frente a los 1,460 millones de euros del 2012. Sin incluir los efectos de la variación en los tipos de cambio de moneda extranjera, los ingresos aumentaron un 12.7 por ciento. La utilidad de operación aumentó 2 por ciento, pasó de 66 millones de euros en el año anterior a 67 millones de euros. De manera interna, la utilidad de operación aumentó un 14 por ciento. A partir del inicio del año 2014, Allianz puso en marcha su nueva plataforma empresarial IberoLatAm, que fomentará aún más la orientación minorista a través de procesos simplificados y productos estandarizados. Tras una fase inicial de estabilización, las mejoras operativas alcanzadas a través de la plataforma deben comenzar a rendir frutos en el segundo semestre del 2014. Miguel Pérez Jaime, CEO de Allianz Brasil, dijo: "La implementación de la nueva plataforma es una realidad y su consiguiente estabilización es el último paso para culminar con éxito el proceso de transformación de la empresa que inició en 2011. Estamos muy agradecidos por el apoyo constante por parte de nuestros clientes, agentes y empleados a lo largo de este viaje. 1 Allianz en Latinoamérica consiste de unidades empresariales en Argentina, Brasil, Colombia y México. Allianz SE Koeniginstr.28 80802 Munich; Alemania Teléfono: +49.89.3800.2586 Fax: +49.89.3800.2114 / 2016 www.allianz.com/news Presidente del Consejo de Supervisión: Dr. Helmut Perlet. Consejo de Administración: Michael Diekmann, Presidente; Oliver Bäte, Manuel Bauer, Gary Bhojwani, Clement B. Booth, Dr. Helga Jung, Dr. Christof Mascher, Jay Ralph, Dr. Dieter Wemmer, Dr. Werner Zedelius, Dr. Maximilian Zimmerer Para fines de IVA: Número de Registro IVA: DE 129 274 114; los servicios de Seguro están exentos de IVA. Allianz SE, Munich, Reg. Com.: Munich HRB 164232 Comunicado 06/2012 Ahora estamos seguros de que Allianz Brasil está listo para convertirse en líder del mercado en cuanto a eficiencia, que se traduce en competitividad y eficacia y que a su vez se traducen en calidad de servicio". Colombia continúa mejorando la rentabilidad Las primas brutas emitidas para el negocio de Daños disminuyeron en un 10 por ciento a 355 millones de euros en 2013 de los 394 millones del año anterior. Sin incluir los efectos de la variación en los tipos de cambio de moneda extranjera, las primas brutas emitidas se redujeron en un 2.8 por ciento. La utilidad de operación en este segmento creció un 14 por ciento, llegando a 28 millones de euros en 2013 frente a los 25 millones de euros del 2012. Tras los ajustes por efectos de la variación en los tipos de cambio de moneda extranjera, la utilidad de operación aumentó en casi 23 por ciento. El índice combinado mejoró aún más este año por 1.4 puntos porcentuales, llegando a 95.7 por ciento frente a 97.1 por ciento. Allianz introdujo un nuevo producto de autos en 2012 y logró un avance al enfocarse en el negocio de ventas minoristas: El negocio minorista de automóviles, por ejemplo, ahora representa el 53 por ciento de la gama total de autos, por encima del 42 por ciento del año anterior. Allianz continúa su curso de crecimiento rentable en el negocio de Daños. Las primas reglamentarias en el negocio de seguros de Vida se redujeron en 26 por ciento y resultaron en 76 millones de euros para el año 2013, ya que varios contratos importantes no fueron renovados. En 2012, los ingresos por primas ascendieron a 103 millones de euros. La utilidad de operación se redujo en un 85 por ciento a 1 millón de euros frente a los 6 millones del año anterior debido a un reposicionamiento de la compañía en esta línea empresarial. Ignacio Borja, CEO de Allianz Colombia, dijo: "Allianz se encuentra bien posicionada para construir su estrategia y enfocarse en los clientes minoristas colombianos. La exitosa introducción de la plataforma empresarial IberoLatAm ha contribuido en gran medida a nuestros fabulosos resultados en el mercado minorista”. Lanzamiento de nuevos productos en México impulsan primas de seguros de Vida Los ingresos totales en México fueron de 504 millones de euros en 2013, esto significa un aumento del 21 por ciento respecto a los 418 millones de euros del año anterior. Durante el mismo periodo, la utilidad de operación se elevó un 15 por ciento, llegando a 28 millones de euros frente a 25 millones de euros de 2012. El negocio en México fue fuertemente impulsado por las actividades de seguros de Vida. En 2013, Allianz México se enfocó específicamente en la implementación de una nueva estrategia para ofrecer soluciones de productos integrales a pequeñas y medianas empresas. Las primas reglamentarias emitidas alcanzaron los 253 millones de euros, un aumento del 67 por ciento frente a la cifra de 152 millones de euros del año anterior. La utilidad de operación llegó hasta 8 millones de euros en comparación con los 5 millones del año anterior, lo que representa un importante crecimiento del 57 por ciento. "Nuestro negocio minorista está creciendo más rápido que otros segmentos. Esto se alinea con nuestro modelo y estrategia regional. Allianz México seguirá enfocando sus esfuerzos en el mercado minorista con el lanzamiento y la oferta de productos innovadores de Vida, Salud y Daños y Accidentes a sus más de 3 mil agentes", dijo Sergio Ghibellini, CEO de Allianz México. Las primas brutas para el negocio de Daños se redujeron en un 6 por ciento, cayendo a 251 millones de euros en 2013 en comparación con los 266 millones de euros del 2012. La utilidad de operación en este segmento aumentó un 4.4 por ciento, pasando de 20 millones de euros a 21 millones de euros. El índice combinado del 90 por ciento fue uno de los mejores dentro de Grupo Allianz, representando una mejora de 0.5 puntos porcentuales a partir del 90.5 por ciento del año 2012. Perspectivas para Latinoamérica "Desde el inicio de la crisis financiera, 2013 ha sido el año más difícil para el crecimiento económico de Latinoamérica. Sin embargo, una vez más Allianz demostró que se encuentra bien posicionada en Latinoamérica para fortalecer su negocio", dijo Helga Jung. "Estamos tratando de ampliar aún más nuestro alcance a los clientes de toda América Latina y tenemos el objetivo de ofrecer una gama de productos que satisfaga las necesidades de los clientes". Munich, 17 de marzo, 2014 Para mayor información favor de contactar a: Allianz SE Allianz Argentina Allianz Brasil Allianz Colombia Gudrun Massen Julieta Fondeville Daniella Satake Juliana Ferrer Tel. +49.89.3800-2063 Tel. +54.11.4320-3822 Tel. +55.11.3171-6686 Tel. +57.15.600-600 Allianz México Ana Sofia Villalobos Tel. +52.55.5201-3000 Allianz México Hector Tamez Tel. +52.55.5201-3051 página 2 Como siempre, estas evaluaciones están sujetas a la siguiente cláusula de exención de responsabilidad. Acerca de Allianz Junto con sus clientes y socios de ventas, Allianz es una de las comunidades financieras más fuertes. Alrededor de 83 millones de clientes privados y empresariales asegurados por Allianz confían en nuestro conocimiento, alcance global, fortaleza de capital y solidez para ayudarlos a aprovechar al máximo las oportunidades financieras, así como evitar y protegerse contra riesgos. En 2013, aproximadamente 148 mil empleados en más de 70 países alcanzaron un ingreso total de 110,800 millones de euros y una utilidad de operación de 10,100 millones de euros. Los beneficios para nuestros clientes alcanzaron 93,900 millones de euros. El éxito de este negocio con servicios de seguros, gestión de activos y asistencia se basa cada vez más en la demanda de los clientes de soluciones financieras a prueba de crisis para una sociedad que envejece y para los desafíos del cambio climático. La transparencia y la integridad son componentes clave de la gobernabilidad corporativa en Allianz SE. Declaración cautelar sobre proyecciones futuras Las declaraciones contenidas en el presente documento pueden incluir previsiones, declaraciones de expectativas futuras y otras proyecciones futuras que se basan en las perspectivas y suposiciones actuales de la gerencia e implican riesgos e incertidumbres conocidos y desconocidos. Los resultados, rendimiento o eventos reales pueden diferir sustancialmente de los expresados o implícitos en dichas proyecciones futuras. Dichas desviaciones pueden surgir a raíz de, de manera enunciativa mas no limitativa, (i) cambios en las condiciones económicas generales y la situación de la competencia, particularmente en el negocio central y los mercados centrales del Grupo Allianz, (ii) el rendimiento de los mercados financieros (especialmente la volatilidad de los mercados, liquidez y hechos crediticios) (iii) la frecuencia y gravedad de las pérdidas aseguradas, incluyendo las ocurridas a raíz de catástrofes naturales y el desarrollo de gastos por pérdidas, (iv) niveles y tendencias de mortalidad y morbidez, (v) niveles de persistencia, (vi) particularmente en el negocio bancario, el alcance de los incumplimientos crediticios, (vii) los niveles de tasas de interés, (viii) los tipos de cambio, incluyendo el tipo de cambio euro/dólar estadounidense, (ix) cambios en leyes y regulaciones, incluyendo normativas fiscales, (x) el impacto de adquisiciones, incluyendo cuestiones de integración relacionadas y medidas de reorganización y (xi) factores de competencia generales, en cada caso a nivel local, regional, nacional y/o global. Muchos de estos factores pueden tener mayor probabilidad de ocurrir o de ser más pronunciados, como resultado de actividades terroristas y sus consecuencias. Ausencia de obligación de actualizar información La compañía no asume obligación alguna de actualizar la información o proyecciones futuras contenidas en el presente documento, a excepción de la información que la ley requiera divulgar. página 3