4.2. Inte

Anuncio

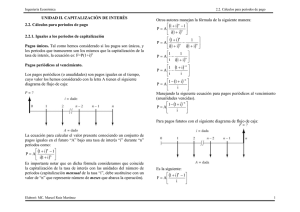

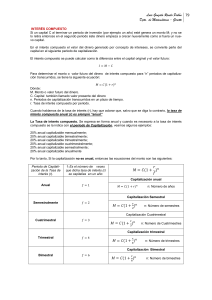

DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 IDENTIFICACIÓN DE LA ACTIVIDAD PEDAGÓGICA CONTABILIDAD, MERCADEO, VENTAS, BANCARIO Y CAJERO II A MATEMÁTICAS FINANCIERAS Y ESTADÍSTICAS PROGRAMA DE FORMACIÓN UNIDAD DE APRENDIZAJE ACTIVIDAD INTERES COMPUESTO, VALOR PRESENTE, VALOR FUTURO Y NÚMERO DE PERIODOS OBJETIVO APLICAR LOS CONCEPTOS DE INTERÉS INTERÉS COMPUESTO EN LAS DIFERENTES OPERACIONES FINANCIERAS. DESARROLLO DE LA ACTIVIDAD 4.2. Inte EL INTERÉS COMPUESTO rés Compuesto El interés compuesto (llamado interés sobre intereses), es aquel que al final del periodo capitaliza los intereses causados en el periodo anterior, es decir, el capital varia al final de cada periodo porque los intereses obtenidos se le adicionan al capital obteniendo así un nuevo capital y sobre este se calculan los próximos intereses. 1. Capitalización Es un proceso en el cual los intereses que se causan en un periodo se suman al capital anterior. 2. Periodo de Capitalización Periodo pactado para convertir el interés en capital. 3. Valor futuro a interés compuesto Consiste el calcular el valor equivalente de una cantidad P (capital inicial) después de estar ganando intereses por n periodos a una tasa de interés (i). Página 1 A través de ella se obtiene las demás variables En un ejercicio o problema de interés compuesto al especificar la tasa de interés se menciona inmediatamente el periodo de capitalización. Por ejemplo: 30% Anual capitalizable o convertible diariamente. 28% Liquidable o capitalizable semanalmente. 24% Capitalizable Quincenalmente. 36% Anual convertible mensualmente. 32% Anual liquidable bimestralmente. 40% Anual capitalizable Trimestralmente. 20% Anual compuesto cuatrimestralmente. 35% Anual convertible semestralmente. 18% Anual liquidable anualmente. Si no se especifica el periodo de referencia, éste se debe entender de forma anual. Es decir, 28% Liquidable o capitalizable semanalmente, es lo mismo, que si se manifestara 28% Anual Liquidable o capitalizable semanalmente. El periodo de capitalización es un dato indispensable en la solución de problemas de interés compuesto. Al realizar un cálculo de interés compuesto es necesario que la tasa de interés esté expresada en la misma unidad de tiempo que el periodo de capitalización. DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 Ejemplo El 2 de enero se consignó $150.000 en una cuenta de ahorros y deseo saber cuánto puedo retirar al finalizar el año, si me reconocen una tasa de interés mensual capitalizable igual a 3%? Dentro de dos años y medio deseo cambiar mi actual maquinaria empacadora por una de mayor capacidad. En esa fecha, estimo que puedo venderla por $ 300.000 y la de mayor capacidad estará costando $1.200.000 ¿Cuánto capital debo consignar en una entidad financiera que paga el 3% mensual, si deseo adquirir la nueva maquinaria? ¿Qué capital es necesario invertir hoy en una institución que capitaliza el 3% mensual a fin de obtener en dos años $ 2.000.000? Una persona desea invertir hoy una suma de dinero en una institución financiera para retirar $ 2.500.000 dentro de 2 años ¿Cuál será la suma a depositar si el rendimiento reconocido es de 7 trimestral? ¿En cuánto tiempo $ 1.500.000 es equivalente a $ 700.000 hoy, sabiendo que el interés que gana el dinero es del 2.5% mensual? Si un apartamento se adquiere hoy por $ 40.000.000 y por efectos de la inflación y otros factores su valor aumenta a razón de un 20% anual, ¿cuánto podrá valer dentro de 15 años? R/$ 616.280.862,98. ¿Cuál es el valor presente de $ 1.800.000 que vencen dentro de 3 años, si la tasa de interés es del 5% bimestral? R/. $ 4.331.914.62. Página EJERCICIOS PROPUESTOS 1) Determinar el monto compuesto después de 4 años si se invierten $ 100.000 a una tasa del 8% T. 2) R/. $ 342.594,26 3) Se invierten $ 2.000.000 al 1,5% mensual por 3 años. ¿Cuál es la cantidad acumulada al término de ese tiempo? ¿A cuánto asciende el interés ganado?. 4) R/. $ 3.418.279,08 y $ 1.418.279,08. 3) ¿Qué cantidad de dinero se habrá acumulado al cabo de 5 años si se invierten $ 800.000 al 2.1% mensual. R/. $ 2.783.777,45. 4) Se invirtieron $ 20.000.000 en un banco por 5 años. Cuando se realizó el depósito, el banco estaba pagando el 6% T. Tres años después, la tasa cambio al 1,5% mensual. Calcule el monto al finalizar los cinco años. R/. $ 71.997.625,26 2 Hace un año se hizo un depósito de $500.000 en una corporación y hoy el saldo en dicha cuenta es de $750.000. ¿Cuál es la tasa de interés mensual que reconoce la corporación. ? DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 RECURSOS Y EQUIPOS REQUERIDOS Página 3 TABLERO MARCADOR BORRADOR VIDEO BEAM COMPUTADOR