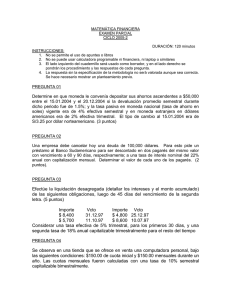

UNIDAD II. CAPITALIZACIÓN DE INTERÉS 2.2

Anuncio

Ingeniería Económica UNIDAD II. CAPITALIZACIÓN DE INTERÉS 2.2. Cálculos para periodos de pago 2.2.1. Iguales a los periodos de capitalización Pagos únicos. Tal como hemos considerado si los pagos son únicos, y los periodos que transcurren son los mismos que la capitalización de la tasa de interés, la ecuación es: F=P(1+i)n Pagos periódicos al vencimiento. Los pagos periódicos (o anualidades) son pagos iguales en el tiempo, cuyo valor los hemos considerado con la letra A tienen el siguiente diagrama de flujo de caja: 2.2. Cálculos para periodos de pago Otros autores manejan la fórmula de la siguiente manera: (1 + i )n − 1 P = A n i(1 + i ) (1 + i )n 1 − P = A n n i(1 + i ) i(1 + i ) 1 1 P = A − n i i(1 + i ) 1 (1 + i )− n P = A − i i −n 1 − (1 + i ) P = A i Manejando la siguiente ecuación para pagos periódicos al vencimiento (anualidades vencidas). 1 − (1 + i )− n P = A i Para pagos fututos con el siguiente diagrama de flujo de caja: La ecuación para calcular el valor presente conociendo un conjunto de pagos iguales en el futuro “A” bajo una tasa de interés “i” durante “n” periodos como: (1 + i )n − 1 P = A n i(1 + i ) Es importante notar que en dicha fórmula consideramos que coincide la capitalización de la tasa de interés con las unidades del número de periodos (capitalización mensual de la tasa “i”, debe sustituirse con un valor de “n” que represente número de meses que abarca la operación). Elaboró: MC. Marcel Ruiz Martínez Es la siguiente: (1 + i )n − 1 F = A i 1 Ingeniería Económica Pagos periódicos anticipados Los pagos periódicos anticipados, son aquellos donde el primer pago inicia desde el periodo cero. Es decir, considerando el siguiente diagrama de flujo, suponiendo que estamos buscando el valor futuro al cual equivalen una serie de pagos periódicos: 2.2. Cálculos para periodos de pago La ecuación correspondiente puede deducirse de la siguiente manera, suponga que al factor (1+i)-n le quita un periodo, entonces queda (1+i)-n+1 y al mismo tiempo ponemos el periodo sumándoselo al valor presente:: 1 − (1 + i )− n +1 P = A + A i Si factorizamos A queda finalmente: 1 − (1 + i )− n +1 P = A 1 + i Entonces como resumen de fórmulas para pagos Nótese que se tienen “n” pagos, solo que el valor futuro “F” está un periodo adelante que el resto de los pagos, es como si hubiera pasado un periodo más, por lo tanto el valor futuro queda: (1 + i )n − 1 F = A (1 + i ) i Pagos vencidos Pagos anticipados (1 + i )n − 1 F = A i (1 + i )n − 1 F = A (1 + i ) i 1 − (1 + i )− n P = A i 1 − (1 + i )− n +1 P = A 1 + i En caso de querer calcular el valor presente equivalente podemos considerar el siguiente diagrama de flujo. De las ecuaciones anteriores podemos calcular el valor no solo del valor presente “P” y del valor futuro “F”, también podemos despejar el número de periodos “n” y de las rentas periódicas (anualidades) “A”. Recuerde que en estas ecuaciones estamos suponiendo que los periodos de capitalización de la tasa de interés “i” coinciden con los pagos (es decir capitalización de la tasa “i” es mensual y los pagos “A” son mensuales). Elaboró: MC. Marcel Ruiz Martínez 2 Ingeniería Económica 2.2.1. Mayores o menores a los periodos de capitalización Las ecuaciones vistas anteriormente cada pago ocurre con una diferencia de un periodo de capitalización, pero ¿Qué ocurre cuando los pagos son bimestrales y la capitalización es mensual, por ejemplo? En este caso para seguir usando las ecuaciones anteriores, se requiere cambiar la capitalización de la tasa para que coincida con los periodos de los pagos, es decir si los pagos son: • Mensuales… cambiar la capitalización de la tasa a mensual. • Bimestrales… cambiar la capitalización de la tasa a bimestral. • Y así sucesivamente. La ecuación es: m N j i EQ = N 1+ − 1 m Tasa equivalente “iEQ” con “N” capitalizaciones al año obtenida a partir de una tasa “j” con “m” capitalizaciones al año. 2.2. Cálculos para periodos de pago Ejemplo 1. Sensotech, Inc., fabricante de sistemas de microelectrónica, supone que puede reducir en un 10% que sus productos sean retirados del mercado si compra software nuevo para detectar las partes defectuosas. El costo de dicho software es de $225 000. Usar una TREMA de 15% anual capitalizable anualmente. a) ¿Cuánto tendría que ahorrar la compañía anualmente durante cuatro años para recuperar su inversión? b) ¿Cuál fue el costo por año de los retiros del mercado antes de que se hubiera comprado el software si la compañía recuperó su inversión exactamente en cuatro años debido a la reducción del 10%? c) ¿Cuánto tendría que ahorrar la compañía semestralmente durante 4 años para recuperar su inversión? d) ¿Cuál fue el costo por cuatrimestre de los retiros del mercado antes de que se hubiera comprado el software si la compañía recuperó su inversión exactamente en 3 años debido a su reducción del 10%? Elaboró: MC. Marcel Ruiz Martínez 3 Ingeniería Económica Ejemplo 2. Southwestern Moving and Storage quiere tener dinero suficiente para comprar un tractocamión nuevo dentro de tres años. Si la unidad costará $250,000 a) ¿cuánto debe reservar al inicio de cada año si la compañía si la cuenta rinde 9% al año capitalizable anualmente? b) ¿Cuál es el valor presente de la maquinaria? Considere una tasa de 9% al año capitalizable anualmente Ejemplo 3. Se firma un contrato por el cual la compañía pagará $90,000 al inicio de cada año durante tres años, (iniciando de inmediato), si la empresa considera como el costo de capital una tasa del 10% anual capitalizable semestralmente, determine: a) El valor futuro del contrato. b) El valor presente del contrato Ejemplo 4. Se firma un contrato por el cual la compañía pagará $90,000 al final de cada año, (el primer pago se hace dentro de un año), si la empresa considera como el costo de capital una tasa del 10% anual capitalizable semestralmente, determine: a) En cuantos años se considera que se logra acumular valor futuro de $200,000. b) ¿Cuantos años debe durar el contrato para considerarlo con un valor presente de $200,000? Elaboró: MC. Marcel Ruiz Martínez 2.2. Cálculos para periodos de pago Actividad 2.2. Periodos de capitalización. Resuelva los siguientes problemas. 1.- Para un proyecto de construcción se requieren $15,000 al inicio de cada mes durante 6 meses que dura la construcción. ¿Cuánto se debe depositar como único pago al comienzo de las obras en un banco que paga una tasa de interés del 8.7% anual compuesto mensualmente? 2.- ¿Cuánto se acumula en una cuenta de ahorros si se realizan 15 depósitos quincenales vencidos de $500 y la tasa de interés es del a) 14.5% anual capitalizable quincenalmente? b) 14.5% anual capitalizable mensualmente? c) 14.5% anual capitalizable semestralmente? 3.- Cuanto debe depositar una persona al inicio de cada mes durante 20 meses para que se disponga de $12,000 al final del plazo, suponiendo que se gana una tasa de interés del 26% anual capitalizable mensualmente. 4.- Se abre una cuenta bancaria con un depósito inicial de $8,500 y después deposita la misma cantidad por cada mes transcurrido; si la tasa es de 11.2% anual capitalizable semestralmente ¿en cuantos meses se considera que se ha logrado acumular $30,000? Entrega tus resultados en forma de PRÁCTICA DE EJERCICIOS, siguiendo las rúbricas indicadas en la dirección: http://marcelrzm.comxa.com/Rubricas/Rubricas.htm Puede enviar el documento final por correo electrónico a las siguientes direcciones: [email protected]; [email protected]; [email protected] y [email protected] Recuerde enviar dicho correo con copia a usted mismo y en asunto colocar “2.1. Factores de equivalencia anualidades anticipadas”. 4