…la habilidad para ejecutar la estrategia es más importante que la

Anuncio

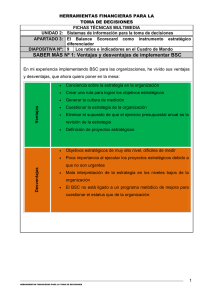

”…la habilidad para ejecutar la estrategia es más importante que la estrategia en sí misma” Robert Kaplan and David Norton ¿QUÉ ES? Método creado en 1992 por los profesores de Harvard David P Norton y Robert Kaplan • El método está basado en la idea de que una empresa es vista de una forma balanceada a través de las perspectivas escogidas. (Financiera, Clientes, Procesos Internos y Aprendizaje Organizacional) Intenta transferir la visión de una perspectiva financiera de corto plazo a una perspectiva basada en la estrategia a largo plazo. La meta total es enfatizar medidas que describan el futuro. Interrelación de Perspectivas Por qué el Balanced Scorecard? Fue creado contra la administración financiera de corto plazo utilizado ampliamente en los EEUU. • Ausencia de conexión entre estrategia y las acciones operativas • Se necesitaban formas de implementar la estrategia • Por otro lado había una necesidad de medir el éxitode la estrategia y relacionarlo con el aprendizaje • Había una necesidad de clarificar y comunicar lo que realmente era importante. • Los beneficios del Balanced ScoreCard Comunicar la visión y estrategia a toda la organización. Traducir objetivos estratégicos y tácticos de la organización en medidas individuales de rendimiento y productividad. Ofrecer a cada empleado su contribución individual al logro de los objetivos de la empresa. Ligar los resultados con los procesos que se desarrollaron en el logro de los mismos. Alinear las estrategias de la empresa con las competencias requeridas del personal. Monitorear los recursos necesarios para el logro de objetivos. Elevar los niveles de servicio a clientes internos y externos. Los Componentes de Un Buen Balanced Scorecard Una cadena de relaciones de causa efecto Un enlace a los resultados financieros Un Balance de Indicadores de Resultados (lag) e Indicadores Guía (lead Mediciones que Generen e Impulsen el Cambio Alineación de Iniciativas o Proyectos con la estrategia a través de los Objetivos Estratégicos Consenso del equipo Directivo de la Empresa u Organización Las 4 Fases para la Implantación del Balanced Scorecard 1. 2. 3. 4. El Concepto Estratégico de la organización. Definiendo la Orientación Estratégica de la Organización Objetivos, Vectores y Medidas EstratégicasLogrando el consenso sobre la estrategia. Vectores, Metas e Iniciativas. Estableciendo las Metas Desafiantes e Identificando las Iniciativas que Impulsan el Desempeño del Negocio Comunicación, Implantación, Automatización. Integrando el Control de Gestión y la Gerencia Estratégica en la Agenda Gerencial de la Organización. Síntesis De La Estrategia y las Mediciones 10 Errores comunes de implementación de BSC 1. 2. 3. 4. Considerar que el diseño y la puesta en práctica (implantación) es una tarea de la Gerencia Media, no Liderada por el CEO o Equipo Ejecutivo El BSC se diseña a manera de un "laboratorio Un largo proceso de implantación: Retrasar la implantación por falta de definición de todas las medidas (indicadores). 9. Considerar el Proceso como Estático y no Dinámico . Considerar El BSC como Un Sistema de Información Ejecutivo Medir para Controlar y no para Comunicar: . El BSC es solo para la "gerencia" y no para todos los empleados Gerencia vs Empleados 10. "Que el Consultor diseñe el BSC": 5. 6. 7. 8. Conclusiones El enfoque del BSC lo que busca básicamente es complementar los indicadores financieros con los indicadores no financieros y lograr un balance de tal forma que la compañía puede tener unos buenos resultados en el corto plazo y construir su futuro, de esta manera la compañía será exitosa y cumplirá su visión, será una empresa donde todos quisiéramos trabajar. Todas las organizaciones en su afán por la excelencia para garantizar una permanencia en el mercado donde se desenvuelven, desde siempre han anhelado hacer del "Balanced Scorecard" una realidad para sus organizaciones". Conclusiones Se busca es cambiar lo que pasa en la mayoría de empresas, que tienen indicadores aislados, definidos independientemente por cada área de la compañía, los cuales buscan siempre fortalecer el poder de las mismas, fortaleciendo cada vez más las islas o compartimientos funcionales. Lo que requieren hoy en día las empresas son indicadores relacionados (cruzados) construidos entre todas las áreas en forma consensuada, no permitiendo que un área sobresalga a costa de otra u otras áreas de la empresa y que respondan a objetivos estratégicos.