Informe Económico: Tipo de Cambio - Fae-usach

Anuncio

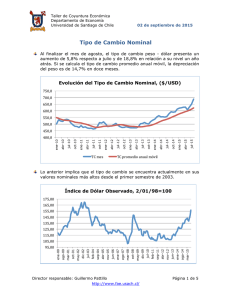

Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 18 de marzo de 2015 Informe Económico: Tipo de Cambio Con las cifras de estos días, el tipo de cambio entre el peso y el dólar muestra un aumento en doce meses de 11%. La tendencia a una depreciación sostenida del peso se inicia a fines de 2013, tiene luego una pausa entre abril y junio de 2014, y vuelve a cobrar fuerza de ahí en adelante. Respecto del euro, el peso siguió hasta enero de este año la misma tendencia que ha tenido respecto del dólar. No obstante, en los últimos dos meses y medio la situación ha cambiado significativamente: la apreciación internacional del dólar ha generado también una apreciación del peso respecto del euro. Nivel del Tipo de Cambio Nominal 800,0 750,0 700,0 650,0 600,0 550,0 500,0 Dólar ene-­‐15 oct-­‐14 jul-­‐14 abr-­‐14 ene-­‐14 oct-­‐13 jul-­‐13 abr-­‐13 ene-­‐13 oct-­‐12 jul-­‐12 abr-­‐12 ene-­‐12 oct-­‐11 jul-­‐11 abr-­‐11 ene-­‐11 oct-­‐10 jul-­‐10 abr-­‐10 400,0 ene-­‐10 450,0 Euro Fuente: elaboración propia La depreciación del peso, parte central del proceso de ajuste que necesariamente debía enfrentar al economía chilena, a pesar que ha implicado un aumento relevante de los precios internos, ha significado también un aumento del tipo de cambio real. De hecho, existe una fuerte correlación positiva de corto plazo entre la variación del tipo de cambio nominal y las variaciones del tipo de cambio real. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 1 de 4 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 18 de marzo de 2015 Tasas de Variación Mensuales del Tipo de Cambio 7,0 5,0 3,0 -­‐5,0 Variación TCN nov-­‐14 ago-­‐14 may-­‐14 feb-­‐14 nov-­‐13 ago-­‐13 may-­‐13 feb-­‐13 nov-­‐12 ago-­‐12 may-­‐12 feb-­‐12 nov-­‐11 ago-­‐11 feb-­‐11 nov-­‐10 ago-­‐10 may-­‐11 -­‐3,0 may-­‐10 -­‐1,0 feb-­‐10 1,0 Variación TCR Fuente: elaboración propia A diciembre de 2014 el tipo de cambio real promedio anual fue 9,1% mayor al de un año antes. A enero de este año, es 8,6% superior. Esto tiene importancia fundamental para la competitividad de la producción local, que se ve estimulada por este mayor tipo de cambio. Nivel Medio Anual del Tipo de Cambio Real 1986=100 99,00 97,00 95,00 93,00 91,00 89,00 85,00 dic-­‐10 feb-­‐11 abr-­‐11 jun-­‐11 ago-­‐11 oct-­‐11 dic-­‐11 feb-­‐12 abr-­‐12 jun-­‐12 ago-­‐12 oct-­‐12 dic-­‐12 feb-­‐13 abr-­‐13 jun-­‐13 ago-­‐13 oct-­‐13 dic-­‐13 feb-­‐14 abr-­‐14 jun-­‐14 ago-­‐14 oct-­‐14 dic-­‐14 87,00 Fuente: elaboración propia Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 2 de 4 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 18 de marzo de 2015 Perspectivas para 2015 La depreciación del peso ocurrida en los últimos doce meses ha estado marcada por una combinación de factores internos y externos. Entre los internos, destaca el deterioro significativo de las condiciones económicas locales por arriba y en adición a lo que ocurría con el precio de nuestros principales productos de exportación; entre los externos, el fortalecimiento creciente del dólar por la también creciente solidez de la recuperación de la economía de los Estados Unidos. Desde el punto de vista de las condiciones internas, el ajuste del peso estaría razonablemente completo. Entre los factores que podían presionar a una mayor depreciación de nuestra moneda estaba la opción que el Banco Central continuase el proceso de baja de la TPM. Con las cifras de inflación actuales y lo que se puede prever para este año, y que comentamos en nuestro informe de la semana pasada, es muy improbable que la TPM pueda volver a bajar. Elemento central será, entonces, lo que ocurra en el ámbito internacional y, principalmente la senda que tome el dólar respecto a las otras divisas internacionales. A la fecha, y respecto a un año atrás, el WSJ dollar index ha tenido un aumento de 20%. En lo que va de este año, el índice ha crecido 7,2%. Wall Street Journal Index 90 85 80 01/02/2014 01/14/2014 01/24/2014 02/05/2014 02/17/2014 02/27/2014 03/11/2014 03/21/2014 04/02/2014 04/14/2014 04/24/2014 05/06/2014 05/16/2014 05/28/2014 06/09/2014 06/19/2014 07/01/2014 07/11/2014 07/23/2014 08/04/2014 08/14/2014 08/26/2014 09/05/2014 09/17/2014 09/29/2014 10/09/2014 10/21/2014 10/31/2014 11/12/2014 11/24/2014 12/04/2014 12/16/2014 12/26/2014 01/07/2015 01/19/2015 01/29/2015 02/10/2015 02/20/2015 03/04/2015 03/16/2015 75 70 Fuente: elaboración propia con base en http://markets.wsj.com/us Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 3 de 4 Taller de Coyuntura Económica Departamento de Economía Universidad de Santiago de Chile 18 de marzo de 2015 La apreciación del dólar ha sido particularmente importante respecto del euro. Hasta mediados de marzo, el euro ha perdido en doce meses más de 25% de su valor respecto del dólar y algo más de 10% solo en los primeros dos meses y medio de este año. ene-­‐15 oct-­‐14 jul-­‐14 abr-­‐14 ene-­‐14 oct-­‐13 jul-­‐13 abr-­‐13 ene-­‐13 oct-­‐12 jul-­‐12 abr-­‐12 ene-­‐12 oct-­‐11 jul-­‐11 abr-­‐11 ene-­‐11 oct-­‐10 jul-­‐10 abr-­‐10 1,50 1,45 1,40 1,35 1,30 1,25 1,20 1,15 1,10 1,05 1,00 ene-­‐10 Tipo de Cambio: Dólares por 1 Euro Fuente: elaboración propia con base en http://www.x-rates.com/ La explicación central para lo que ha ocurrido con el tipo de cambio dólar-euro deriva del programa de estimulo monetario del Banco Central Europeo y las tasas de interés negativas a que la situación europea ha conducido; mientras todo indica que la situación será exactamente la opuesta en Estados Unidos. Esto mueve a los inversores hacia activos denominados en dólares y fuera del euro. La expectativas de los mercados respecto al euro son variadas, pero tomando los precios de cierre de los futuros transados en el Chicago Merchantile Exchange habría todavía alguna apreciación adicional del dólar hasta abril y luego una relativa estabilización del tipo de cambio. No obstante, los mercados no descartan que la apreciación del dólar pueda continuar llegando incluso a la paridad con el euro (que algunos bancos ven alcanzándose a fines de 2016). Con esta información como base, proyectamos que el tipo de cambio del peso con el dólar tendrá todavía alguna depreciación adicional hasta abril (1,4% respecto de marzo). A diciembre esperamos un tipo de cambio de $635 por dólar y $670 por euro. El tipo de cambio promedio con el dólar sería este año del orden de $630; lo que es 10% mayor a un año atrás. Director responsable: Guillermo Pattillo http://www.fae.usach.cl/ Página 4 de 4