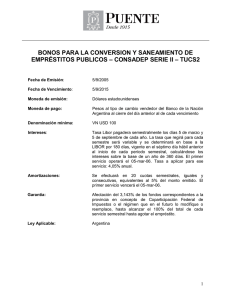

II Swaps de tasas de interés

Anuncio

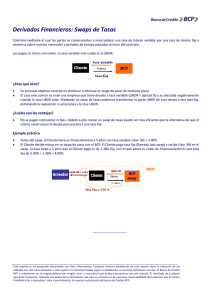

II II Área Indicadores Económico-Financieros Contenido II-1 Swaps de tasas de interés Variación de los Indicadores de Precios de la Economía indicadores económico- Cotizaciones Internacionales financieros Tasas de Interés Promedio del Sistema Financiero Tipo de Cambio/Devaluación/Tasa Legal Laboral/CTS Informe financiero II-2 II-2 II-2 II-4 ...Vienen Ficha Técnica Empresa Autora: Gisel Rodríguez Villaseca Título:Swaps de tasas de interés Fuente: Actualidad Empresarial Nº 305 - Segunda Quincena de Junio 2014 • Préstamo sobre tasa fija:10.5 % • Prefiere endeudarse a tasa fija • Prefiere endeudarse a tasa flexible 1.Introducción Se denomina swap al contrato financiero entre dos partes que acuerdan intercambiar flujos de caja futuros. Estos contratos son hechos con el objetivo de satisfacer necesidades específicas de quienes firman dicho contrato. Un contrato de swap exige a las dos partes a intercambiar flujos de efectivo especificos a intervalos específicos. En un swap de tasas de interés, los flujos de efectivo se determinan por medio de dos tasas de interés diferentes. 2.Concepto Es el contrato de intercambio entre dos partes de pagos de tasas de interés variable (floating), contra el pago de interés fijo o viceversa. Involucra varios pagos sobre un flujo de caja. Banco • Préstamo sobre tasa fija:11 % Banco del país Empresa EGM Diferencia 10.50 % 12.00 % 1.50 % Libor Libor + 0.5 % 0.50 % Tasa fija Tasa flexible Ahorro neto total La empresa paga una prima de la tasa del 1.5 % en el mercado de tasa fija, pero de solo 0.50 % en el mercado de tasa flotante. Por lo tanto, tiene una ventaja comparativa en el mercado de tasa flotante. El banco tiene una ventaja comparativa en el mercado de tasa fija. 11 % EGM S.A. 3.Características - El tomador de la tasa fija se asegura contra fluctuaciones futuras de la tasa de interés. - El tomador de la tasa variable puede aprovechar una eventual baja de las tasas del mercado. - Hay solamente intercambio de intereses. - El cálculo se efectúa sobre un monto nocional (referencial). 4. ¿Cómo funciona un swap? Las dos partes intercambian la obligación del pago de intereses. Una podrá ser a una tasa de interés fija, supongamos el 9 %; y la otra, a una tasa flotante, digamos, la de Libor a seis meses. O podrían ser tasas flotantes diferentes. Los pagos se basan en una cantidad principal nocional y son condicionales. Si una parte incumple, la otra queda liberada de su obligación. Libor Mercado de tasa flotante Libor + 0.50 % Empresa • Empresa EGM clasificadora BB Mercado de la tasa fija Costo del interés neto de la empresa Pago de tasa flotante Libor + 0.50 % Swap Pagar 11 % Recibir Libor Costo del interés neto del banco Banco • Banco del país con clasificación AAA Van... Segunda Quincena - Junio 2014 11.50 % Mercado de la tasa flotante • Préstamo sobre tasa flotante: • Préstamo sobre tasa flotante: Libor + 0.50 % Libor N° 305 Banco del país Mercado de tasa fija 10.50 % Costo del interés neto Caso práctico 1.00 % Pago de tasa fija 10.50 % Swap Recibir Pagar Costo del interés neto 11 % Libor Libor - 0.50 % Actualidad Empresarial II-1 Informe Financiero Swaps de tasas de interés