swaps1

Anuncio

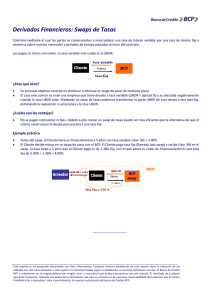

Swaps Concepto de Swap Un swap es un convenio de intercambiar flujos de fondos en un futuro definido, de acuerdo a ciertas reglas debidamente detalladas en el contrato. Ejemplo de swap de tasa de interés Un contrato de la empresa B a recibir la tasa Libo de 6 meses y pagar una tasa fija del 5 % annual, cada 6 meses por tres años sobro un capital de $ 100 millones. Cash Flows de Empresa B ---------Millones de $--------LIBOR Fecha Flotante Fija Neto Cash Flow Cash Flow Cash Flow Mar.1, 1998 4.2% Sept. 1, 1998 4.8% +2.10 –2.50 –0.40 Mar.1, 1999 5.3% +2.40 –2.50 –0.10 Sept. 1, 1999 5.5% +2.65 –2.50 +0.15 Mar.1, 2000 5.6% +2.75 –2.50 +0.25 Sept. 1, 2000 5.9% +2.80 –2.50 +0.30 Mar.1, 2001 6.4% +2.95 –2.50 +0.45 Usos habituales de swaps de tasa de interés Convertir un pasivo de: Convertir una inversión de: - tasa fija a flotante - tasa fija a flotante - tasa flotante a fija - tasa flotante a fija A y B transforman un pasivo 5% 5.2% A B LIBOR+0.8% LIBOR Intervención de una entidad financiera 4.985% 5.015% 5.2% A F.I. B LIBOR+0.8% LIBOR LIBOR A y B transforman un activo 5% 4.7% A B LIBOR-0.25% LIBOR El Swap cuando interviene una entidad financiera 4.985% 5.015% 4.7% A EF. B LIBOR-0.25% LIBOR LIBOR Las ventajas comparativas Empresa A quiere tomar prestado flotante Empresa B quiere tomar prestado a tasa fija. Fija Flotante Empresa A 10.00% 6-month LIBOR + 0.30% Empresa B 11.20% 6-month LIBOR + 1.00% El Swap 9.95% 10% A B LIBOR+1% LIBOR El Swap cuando interviene una entidad financiera 9.93% 9.97% 10% A EF B LIBOR+1% LIBOR LIBOR Críticas al argumento de la ventaja comparativa Las tasas del 10 y del 11,2 % disponibles para las empresas A y B son tasas de mercado, fijas a 5 años. La tasa Libo + 0,3 % y Libo + 1 % son tasas flotantes y a seis meses de plazo. La tasa fija de B depende del spread sobre el cual tomará prestado en el futuro. Valuación de un Swap de tasa de interés Se valúa como la diferencia del valor de un bono a tasa fija y el valor de un bono a tasa flotante. También puede valuarse como un portafolio de futuros de tasa de interés (Forward rate agreements – FRAs) Valuación en términos de bonos El bono a tasa fija se valúa en la forma habitual. El bono a tasa flotante se valúa como si cotizara a la par el día siguiente al próximo pago. Valuación en términos FRAs Cada fecha de intercambio de pagos se lo considera como un FRA. El FRA se valúa suponiendo que la cotización de hoy de las tasa de interés futuras serán las efectivamente vigentes.. Ejemplo de swap de monedas Acuerdo de pagar 11 % en libras esterlinas por un capital de £ 10.000.000 y recibir 8 % en US$ por 15.000.000 cada año durante cinco años. Cambio del capital En un swap de tasa de interés el capital no se intercambia. En un swap de monedas el capital se intercambia al principio y al final del swap. El flujo de fondos Año 0 1 2 3 4 5 Dollars Pounds $ £ ------millones-----–15.00 +10.00 +1.20 –1.10 +1.20 –1.10 +1.20 –1.10 +1.20 –1.10 +16.20 -11.10 Usos habituales de un Currency Swap Convertir un pasivo en una moneda a un pasivo en otra moneda. Convertir una inversión en una moneda a una inversión en otra moneda. Argumentos a favor de los Currency Swaps Empresa A quiere tomar prestados AUD Empresa B quiere tomar prestados USD USD AUD Empresa A 5.0% 12.6% Empresa B 7.0% 13.0% Valuación de Currency Swaps Como los swaps de tasa de interés, los swaps de monedas pueden ser valuados como la diferencia entre dos bonos o como un portafolio de contratos de forwards. Swaps y Forwards Un swap puede ser considerado como una forma convenientes de “packaging” de contratos forwards. El valor del swap es la suma de los valores de los contratos futuros subyacentes al swap. Los swaps están habitualmente “at the money” el momento inicial. Esto significa que no cuesta NADA entrar en un swap. Esto NO significa que cada contrato forward subyacente en el swap esté “at the money” al momento de celebrar la transacción. Riesgo de crédito Un swap tiene inicialmente un valor cero para la empresa. En un momento futuro su valor puede ser positivo o negativo. La empresa tiene una exposición a riesgo crediticio sólamente cuando el valor es positivo.