Los efectos comerciales

Anuncio

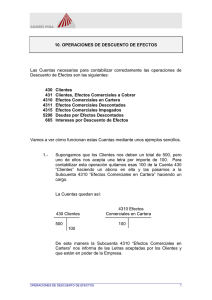

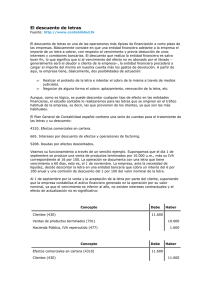

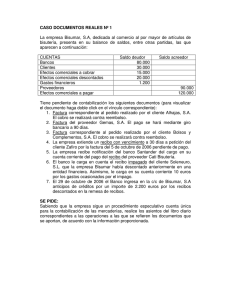

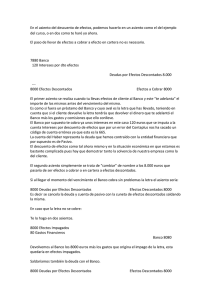

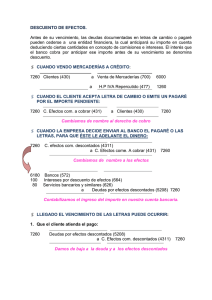

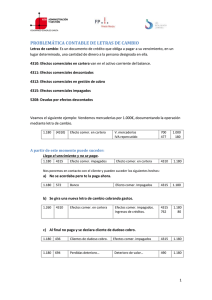

LOS EFECTOS COMERCIALES Ver pág. 249, tomo I y págs. 47 y siguientes, tomo II, del texto recomendado para esta asignatura, del Profesor Saez Torrecilla. Los asientos contables correspondientes a cada una de la fases por las que pueden pasar estos efectos comerciales, son los siguientes: EMISIÓN DE LA LETRA DE CAMBIO 100 (4310) Efectos Comerciales en Cartera a (4300) Clientes 100 DESCUENTO DE LA LETRA DE CAMBIO 100 (4311) Efectos comerciales descontados a (4310) Efectos comerciales en cartera 100 5 (664) Intereses por descuento de efectos 1 (626) Servicios bancarios y similares 94 (572) Bancos c/c a (5208) Deudas por efectos descontados 100 COBRO A SU VENCIMIENTO 100 (5208) Deudas por efectos descontados a (4311)Efectos comerciales descontados 100 EL EFECTO RESULTA IMPAGADO 100 (5208) Deudas por efectos descontados 5 (4300) Clientes (por los gastos de la devolución) a (572) Bancos c/c 105 100 (4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados 100 EL EFECTO IMPAGADO SE CANCELA 1 105 (572) Bancos c/c a (4315) Efectos comer− ciales impagados 100 a (4300) Clientes 5 EL EFECTO IMPAGADO RESULTA INCOBRABLE 105 (650) Pérdidas de créditos comerciales incobrables a (4315) Efectos comerciales impa− gados 100 a (4300) Clientes 5 (gastos no recuperados) 2