CASO DOCUMENTOS REALES Nº 1 La empresa Bisumar, S.A

Anuncio

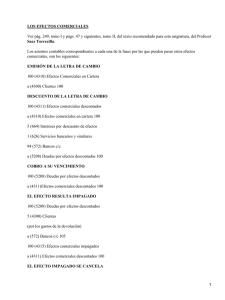

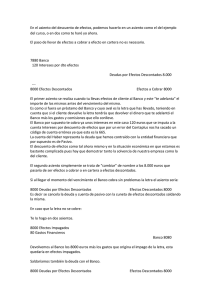

CASO DOCUMENTOS REALES Nº 1 La empresa Bisumar, S.A, dedicada al comercio al por mayor de artículos de bisutería, presenta en su balance de saldos, entre otras partidas, las que aparecen a continuación: CUENTAS Bancos Clientes Efectos comerciales a cobrar Efectos comerciales descontados Gastos financieros Proveedores Efectos comerciales a pagar Saldo deudor 80.000 30.000 15.000 20.000 1.200 Saldo acreedor 90.000 120.000 Tiene pendiente de contabilización los siguientes documentos (para visualizar el documento haga doble click en el vínculo correspondiente): 1. Factura correspondiente al pedido realizado por el cliente Alhajas, S.A. El cobro se realizará contra reembolso. 2. Factura del proveedor Gemas, S.A. El pago se hará mediante giro bancario a 90 días. 3. Factura correspondiente al pedido realizado por el cliente Bolsos y Complementos, S.A. El cobro se realizará contra reembolso. 4. La empresa extiende un recibo con vencimiento a 30 días a petición del cliente Zafiro por la factura del 5 de octubre de 2006 pendiente de pago. 5. La empresa recibe notificación del banco Santander del cargo en su cuenta corriente del pago del recibo del proveedor Cati Bisutería. 6. El banco le carga en cuenta el recibo impagado del cliente Soleneuro, S.L. que la empresa Bisumar había descontado anteriormente en una entidad financiera. Asimismo, le carga en su cuenta corriente 10 euros por los gastos ocasionados por el impago. 7. El 29 de octubre de 2006 el Banco ingresa en la c/c de Bisumar, S.A anticipos de créditos por un importe de 2.200 euros por los recibos descontados en la remesa de recibos. SE PIDE: Sabiendo que la empresa sigue un procedimiento especulativo cuenta única para la contabilización de las mercaderías, realice los asientos del libro diario correspondientes a las operaciones a las que se refieren los documentos que se aportan, de acuerdo con la información proporcionada. Anotaciones en el libro diario 1 102,30 Clientes a Mercaderías 102,3 0 2 611,28 Mercaderías a Proveedores 611,2 8 611,28 Proveedores a Efectos comerciales a pagar 611,2 8 a Mercaderías 90,30 a Clientes 197,7 2 a Proveedores 2.821, 41 a Efectos comerciales descontados 133,9 2 a Bancos 143,9 2 a Efectos comerciales a cobrar 2.226, 96 a Deudas por efectos descontados 2.226, 96 3 90,30 Clientes 4 197,72 Efectos comerciales a cobrar 5 2.821,41 Efectos comerciales a pagar 6 133,92 Efectos comerciales impagados 8 133,92 Deudas por efectos 10 descontados Gastos financieros 9 2.226,96 Efectos comerciales descontados 2.200 Bancos c/c 26,96 Gastos financieros