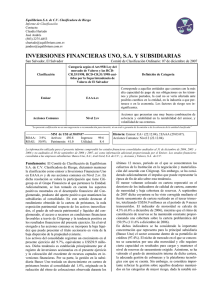

Guía Descriptiva de los Indicadores Financieros

Anuncio

BOLETÍN ESTADISTICO Guía Descriptiva de los Indicadores Financieros. DE BANCOS I. COEFICIENTE DE LIQUIDEZ NETA Reservas de Vencidos: Establece la capacidad que tienen las disponibilidades netas para responder ante obligaciones de corto plazo, donde se establece un coeficiente mínimo del 17.0%. Procedimiento de cálculo modificado a partir del 1 de julio de 1999, según sesión de Consejo Directivo del BCR, No. CD-17/99 de fecha 24/05/99. II. SOLVENCIA 1. Fondo Patrimonial / Activos Ponderados. Muestra la relación entre el Fondo Patrimonial y el Total de Activos Ponderados, de acuerdo al nivel de riesgo. Esta relación de acuerdo a la Ley de Bancos, debe representar en todo tiempo un mínimo de 12%, de conformidad a lo que establece el Comité de Basilea. 2. Fondo Patrimonial/Pasivos Contingencias. más III. CALIDAD DE LA CARTERA 1. Cartera Vencida Préstamos Vencidos /Préstamos Brutos. Esta relación indica el grado de morosidad de la cartera de préstamos. Préstamos Vencidos: Incluye el saldo de los préstamos con más de 90 días de vencidos más los saldos de los préstamos vigentes con cuotas en mora por más de 90 días. / Préstamos Muestra la cobertura de las reservas de saneamiento respecto a la cartera contabilizada como vencida. 2. Riesgo Crediticio Cartera "C", "D" y "E" / Total de Activos de Riesgo Brutos. Determina la participación porcentual de la Cartera Deficiente de difícil recuperación e irrecuperables (Activos C1, C2, D1, D2 y E), respecto al total de los activos de riesgo brutos. Reservas de Saneamiento / Activos de Riesgo Brutos. Muestra el porcentaje de reserva de saneamiento que ha sido necesario constituir ante eventuales pérdidas de los activos de riesgo. 3. Mide la relación entre el Fondo Patrimonial y los Pasivos más las Contingencias; de acuerdo a la Ley de Bancos, este coeficiente no podrá ser inferior al 7.0%. Saneamiento Inmovilización del Patrimonio. Activos Inmovilizados Netos / Patrimonio Neto Promedio. Indica que proporción del patrimonio neto promedio representan los activos inmovilizados Netos. Activos Inmovilizados: Es la suma de los préstamos vencidos y los activos extraordinarios. IV. CRECIMIENTO. Presenta las variaciones anuales en términos porcentuales de la cartera de préstamos bruta, depósitos y activos totales. V. EFICIENCIA ADMINISTRATIVA 1. Gastos de Administración / Activos Promedios. Muestra la proporción que representan los Gastos de Administración respecto al Total de los Activos Promedios. VI. RENTABILIDAD 1. Utilidad o Pérdida Anualizada después de Impuesto / Patrimonio Neto Promedio. Muestra el rendimiento después de Impuesto para el accionista; es decir, el porcentaje de Ganancia o Pérdida después de Impuesto Anualizada sobre el Patrimonio Neto Promedio. 2. Utilidad o Pérdida Anualizada después de Impuesto/Activos Totales. Refleja el rendimiento neto obtenido en el proceso de intermediación; es decir, el grado de eficiencia con que se han intermediado los recursos de una Institución Financiera. Para mayor comprensión de algunos términos, favor ver Glosario anexo