Solución Manice

Anuncio

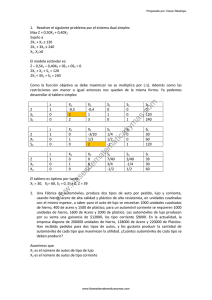

SOLUCION MANICE El supuesto “Manice S.A.” nos presenta la fabricación de un solo producto realizado en un proceso de producción que consta de tres operaciones ligadas entre sí, de manera que el producto fabricado en la operación 1 se convierte en factor productivo de la operación 2 (relación de prestación) y el producto de la operación 2 en factor de la operación 3. Por otro lado, debemos tener en cuenta la existencia de producción en proceso, con distinto grado de terminación de los factores productivos que lo integran. Dada la simplicidad del ejemplo, nos detendremos únicamente en el cálculo del coste de producción en cada uno de los departamentos 1.- COSTE DE PRODUCCION DEL DEPARTAMENTO 1. X1 = X11 + X12 + X13 Siendo X1 : Coste unitario del producto elaborado en la operación 1 X11 : Coste de la materia prima que incorpora cada unidad de producto completado X12: Coste de mano de obra que incorpora cada unidad de producto completado X13 :Coste de los servicios de transformación que incorpora cada unidad de producto completado Materias primas (X11) Aplicando la ecuación de balance de valor para las materias primas obtenemos 25.200 - 20.000 X11 - 4.000 X11 = 0 de donde 25.200 X11 = ----------- = 1,05 (Coste unitario por materia prima) 24.000 Mano de obra (X12) Aplicando la ecuación de balance de valor para la mano de obra obtenemos 15.400 - 20.000 X12 - 4.000 / 2 X12 = 0 de donde 15.400 X12 = -------------- = 0,7 22.000 Servicios de transformación (X13) Aplicando la ecuación de balance de valor para los servicios de transformación obtenemos 13.200 - 20.000 X13 - 4.000 7 2 X13 = O de donde 13.200 X13 = -------------- = 0,6 22.000 Coste de producción Ya que X1 = X11 + X12 + X13 Sustituyendo X1 = 1,05 + 0,7 + 0,6 = 2,35 Por lo que, la producción del Departamento es: Producción acabada 20.000 unidades a 2,35 = 47.000 Producción en curso 4.000 ( 1,05 + 0,7 / 2 + 0,6 / 2 ) = 6.800 2.- COSTE DE PRODUCCIÓN DE LOS DEPARTAMENTOS 2 Y 3. Del mismo modo, podemos calcular la producción de los Departamentos 2 y 3, incluyendo el producto del Departamento anterior como un factor más. A la hora de proceder al cálculo, hemos tomado las unidades que efectivamente se han producido. Al haberse perdido unidades, esto provoca que los costes totales se reparten entre menos unidades y por tanto, el coste unitario se incrementa DEPARTAMENTO 2 Producción acabada 17.500 unidades a 4,97368 = 84.552,6 ptas. Producción en curso 2.000 unidades a 4,2237 = 8.447,36. DEPARTAMENTO 3 Producción Acabada 15.000 unidades a 6,3991 = 95.986,7. Producción en curso 1.000 unidades a 5,7431 = 57.431,1.