Ley Sarbanes Oxley

Anuncio

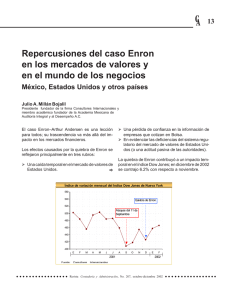

“UNIVERSIDAD CATOLICA BOLIVIANA INGENIERIA DE SISTEMAS” TEMA: “SARBANES OXLEY” MATERIA: AUDITORIA DE SISTEMAS DOCENTE: GUZMAN DE GALVEZ INDIRA RITA ALUMNOS: JOSE ALVARO LUNA CALLE RODRIGO SALGUERO MIRANDA PARALELO: 1 LA PAZ - BOLIVIA 2011 Sarbanes Oxley I. Introducción La Ley Sarbanes Oxley fue publicada el 30 de julio de 2002. Es una ley de EEUU también conocida como el Acta de Reforma de la Contabilidad Pública de Empresas y de Protección al Inversionista. Nació como respuesta a una serie de escándalos corporativos que afectaron a empresas estadounidenses a finales del 2001, producto de quiebras, fraudes y otros manejos administrativos no apropiados. Así, en Julio de 2002, el gobierno de Estados Unidos aprobó la ley Sarbanes-Oxley, como mecanismo para endurecer los controles de las empresas y devolver la confianza perdida. Siendo una ley estadounidense, es aplicable a todas las empresas que están registradas en la New York Stock Exchange (NYSE) y la National Association of Securities Dealers by Automatic Quotation, conocida como (NASDAQ), y bajo la supervisión de la Securities and Exchange Commission (SEC). II. Caso Enron Enron Creditors Recovery Corporation era una compañía energética estadounidense. Que emplea a 21.000 personas y fue una de las compañías eléctricas, de gas natural, papelería, y de comunicación los ingresos que tenían es 111.000 millones de dólares en el año 2000, llegando a ser la séptima empresa de Estados Unidos, según su supuesta contabilidad. El caso Enron se hizo famoso a finales del año 2001, cuando se reveló que su condición financiera estaba sustentada por una contabilidad creativa fraudulenta, sistemática e institucionalizada desde hace años, es decir, utilizaban avanzadas técnicas de ingeniería financiera para modificar su realidad contable. Desde entonces se ha convertido en un símbolo de la corrupción y del fraude corporativo. III. Escándalo La reputación mundial de Enron se vio degradada por los persistentes rumores de sobornos y presiones políticas para asegurar los contratos en América Central, Suramérica, África y Filipinas. Después de una serie de escándalos envueltos en contabilidad irregular y procedimientos fraudulentos en la década de los 90, los cuales involucraban a Enron y la auditora Arthur Andersen, se declaró la mayor bancarrota de la historia en Noviembre del año 2001. El intento de rescate por parte de un “Caballero Blanco” (Dynegy) fue en vano, lo que llevó finalmente a la bancarrota en diciembre de 2001. Cuando el escándalo fue revelado en 2001, las acciones de Enron cayeron desde alrededor de 90$ a 0,30$. Enron era considerada una compañía fiable y de resguardo para los inversores. Esto fue un desastre sin precedentes en el mundo financiero. IV. Aspectos importantes 1 Las auditorias internas de las compañías se encargan de cotizar la bolsa de valores. 2 3 4 Prohíben préstamos personales a directores y ejecutivos. Hacen respetar al pie de letra esta ley en EEUU. En caso de incumplimiento de la Ley. Los que no cumplan se los sancionan con multas, y si es mas grave el delito puede ir a prisión. Si los empleados sufren un fraude corporativo. La OSHA (Oficina de Empleo y Salud) se encargará que en menos de 90 días, se les de una indemización por daños y la devolución del dinero defraudado. 5 V. Contratos Internos ARTICULO 302 (RESPONSABILIDAD DE LA COMPAÑÍA POR LOS INFORMES FINANCIEROS). Es la ley que establece los procedimientos internos con el fin de asegurar la transparencia financiera. También específica la responsabilidad penal que recae sobre la directiva de la empresa, ya que tienen que firmar unos informes de forma que aseguren la veracidad de los datos que éstos contienen. Si el informe que le es entregado a la empresa auditora está mal diseñado, la responsabilidad, recae sobre el trabajador de la compañía auditada que ha firmado los informes. ARTICULO 404 (EVALUACION DE LA GERENCIA DE LOS CONTROLES INTERNOS). Redactan un informe de control interno al final de cada ejercicio fiscal. Dentro de este informe de control interno se establece la responsabilidad del equipo directivo de tener una estructura de control interno adecuada. Este informe de control interno es revisado y evaluado por la empresa auditora, que certificara la anterior evaluación hecha por la comisión de los directivos encargados de realizar dicho informe. ARTICULO 906 (DELITO FINANCIERO EN CUESTION). Establece una nueva disposición en el código penal donde se especifican las multas y penas para los responsables legales de infracción de los requerimientos expuestos en la LEY SARBANESOXLEY. El responsable “será multado con 1.000.000 $ o encarcelado por 10 años, o ambos”. Los trabajadores que no cumplan con los requisitos” será multado con 5.000.000 $ cualquier delito, que no cumpla con esta ley tiene una sanción. VI. Costo de Implementación Se ha comprobado que el coste asociado al cumplimiento 404 de la Ley SARBANES-OXLEY es realmente significativo. Según “Financial Executives International” (FEI), en una muestra de 217 compañías con un promedio de ingresos mayores de 5.000 millones de dólares, se estimó un coste de 4,36 millones de dólares en el primer año. Estos costes de establecimiento de la Ley puede ser poco significantes para una minoría de grandes compañías, no obstante puede llegar a ser insostenible para una empresa más pequeña con una facturación de unos pocos millones. En resumen se podría decir que a empresas grandes le es facil cumplir estos artículos , 302, 404, 906. Mientras que para empresas pequeñas se le es difícil cumplir con estos artículos ya que requieren de un presupuesto alto. VII. Valoración Crítica La Ley Sarbanes-Oxley se aprobó con el fin de evitar posibles escándalos como los ocurridos a Enron, WorldCom, y demás compañías que sufrieron algo parecido. En Estados Unidos hubo un gran revuelo, así como un descontento general por parte de los inversores, ya que desconfiaban de las instituciones reguladoras y del Gobierno. Para evitar esa caída de la confianza aprobaron esta Ley, ya que a efectos prácticos no evita que pueda volver a ocurrir algo así. Esta Ley no podría evitar que una compañía haga una contabilidad fraudulenta como hizo Enron. Si la información que se les ofrece a las compañías auditoras es falsa, o incompleta, éstas compañías auditoras harán unos informes irreales e incompletos. Lo que sí establece la Ley es una responsabilidad, ya que hay una persona encargada de firmar los informes y de garantizar a la compañía auditora que la información es veraz y completa. Esta Ley ha tenido unos grandes costes, ya analizados anteriormente, y aún así no garantiza que no pueda volver a ocurrir lo mismo. Es una Ley que hizo el Gobierno de la Administración Bush para lavar la imagen de las instituciones americanas y del propio Gobierno, ya que algunos directivos tenían una estrecha relación con la Administración Bush. VIII. Resumen El principio del proceso consiste en un análisis del contenido de los estados financieros de la compañía. Luego, se identifican los balances. Su trascendencia dependerá de la materialidad del mismo con respecto a la posición general de la empresa. En este marco, el "proceso de IT" cobra cada vez mayor relevancia en el control interno de una compañía. Este proceso, en base informática del resto de los procesos de negocio, permite otorgar confianza sobre las aplicaciones que los soportan. IX. Conclusión En conclusión, la sección 404 de la ley Sarbanes-Oxley obliga a todas las empresas que cotizan en Bolsa a mostrar diligencia debida al revelar información financiera y a implementar una serie de procedimientos y controles internos para comunicar, almacenar y proteger dicha información. Asimismo, en la Sección 404 se exige a las empresas que cotizan en Bolsa que protejan los mencionados controles contra amenazas y accesos no autorizados internos y externos, incluso aquellos que se produzcan a través de redes y sistemas en línea. Este grado de seguridad es necesario para garantizar que las compañías mantengan la integridad de los datos de los empleados, los clientes y los accionistas. X. Bibliografía Para realizar este trabajo se busco información de varias páginas. http://es.wikipedia.org/wiki/Ley_Sarbanes-Oxley#Introducci.C3.B3n_2 http://212.9.83.4/auditoria/home.nsf/SOX_pral!OpenForm http://www.interamericanusa.com/articulos/Leyes/Ley-Sar-Oxley.htm