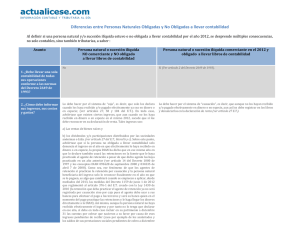

no obligadas a llevar contabilidad

Anuncio

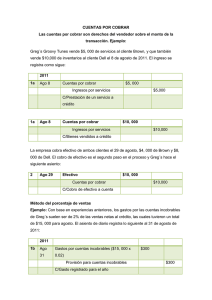

Asunto Para el no comerciante y no obligado a llevar libros de contabilidad Para el que sí fue comerciante y estuvo obligado a llevar libros de contabilidad en algún momento dentro del año fiscal Sí (ver art.2 dec.2649/93) 1. Debe llevar contabilidad conforme a las normas del dec.2649/93? 2. ¿Como debe informar sus ingresos y sus costos y gastos? No Lo debe hacer por el sistema de “caja” (es decir, que solo los declara cuando los haya recibido y/o pagado efectivamente ya sea en dinero o en especie. En todo caso, adviértase que existen ciertos ingresos, que aun cuando no los haya recibido en dinero o en especie en el mismo 2007, sucede que sí los debe informar en su declaración de renta. Tales son: a) Las ventas de bienes raíces y b) los dividendos y/o participaciones en sociedades anónimas o ltdas. cuando las mismas los distribuyan (ver art.27 ET, literal b y c) Lo debe hacer por el sistema de “causación” (es decir, que aunque no los hayan recibido y/o pagado en dinero efectivamente, o en especie, aun así los debe registrar en los libros y denunciarlos en la declaración de renta (ver art.27 E.T.) 3. ¿Qué pasa con el valor patrimonial de ciertos activos que se denuncian en al declaración, como los bienes raíces y las cuentas por cobrar? No puede afectar sus cuentas por cobrar con “provisiones de cuentas incobrables”. Pero si puede castigar o dar de baja, formando un gasto deducible, las cuentas por cobrar que demuestre que son incobrables (ver art.270, 145 y 146 del ET) En cuanto a sus bienes raíces, el valor patrimonial se determina mediante tomar el mayor valor entre el costo fiscal a dic.31 de 2007 y el avalúo o autoavalúo catastral del mismo año 2007 (ver art.277 del ET) 4. ¿Puede aplicar Sí puede. Ese “reajuste fiscal” es Sí puede afectar sus cuentas por cobrar con “provisiones de cuentas incobrables”. Además, puede también castigar o dar de baja, formando un gasto deducible, las cuentas por cobrar que demuestre que son incobrables (ver art.270, 145 y 146 del ET) En cuanto a sus bienes raíces, el valor patrimonial se determina tomando siempre el costo fiscal a dic.31 de 2007, por lo cual no tiene que hacer comparaciones entre dicho costo fiscal el y el avalúo o autoavalúo catastral del mismo año 2007 (ver art.277 del ET) Igual situación. el reajuste fiscal a sus activos fijos mencionado en el art.280 del ET? opcional. Pero si en lugar de aplicar tal ajuste, decide aplicar el factor de ajuste contenido en la tabla del art.73 del ET (tabla que para el año fiscal 2007 fue actualizada con el decreto 4816 de dic. de 2006), en ese caso no puede utilizar al mismo tiempo el “reajuste fiscal” 5. Está sujeto a los cálculos del “componente inflacionario” con el cual puede tomarse como “ingreso no gravado” cierta parte de los ingresos por intereses, al igual que debe desconocerse como “gasto no deducible”, una parte de los costos o gastos por intereses? 6. ¿Pueden registrar el “Gasto depreciación” sobre sus activos fijos depreciables? Sí está sujeto al cálculo de dicho “componente inflacionario” (ver art. 41 del ET, modificado con el ar.68 de la ley 1111/06, y el decreto 636 de marzo de 2008) No puede, pues no lleva libros; ver art.141 del ET). No está sujeto a dicho cálculo (ver art. 41 del ET, modificado con el ar.68 de la ley 1111/06, y el decreto 636 de marzo de 2008) Sí puede. Esta deducción solo está permitida a los obligados a llevar contabilidad (ver art 141 ET.) 7. Pueden hacer En armonía con lo que se dijo en el Sí pueden, pues como sí uso de la punto 6 anterior, es decir, de que llevan libros de “deducción por estos declarantes no pueden depreciar contabilidad, entonces sí inversión en sus activos fijos por no llevar libros de pueden cumplir con activos fijos contabilidad , y sabiendo que el art.2 todos los requisitos del productores de del decreto 1766 de 2004 indica que dec.1766 de junio de renta? el beneficio del art.158-3 del ET solo 2004. se otorga sobre activos “que se deprecian fiscalmente”, debería ser claro que las personas naturales que no llevan libros no podrían tomarse el beneficio del art.158-3 (pues incluso no podrían hacer los cálculos indicados en el último inciso del art.3 del mismo decreto reglamentario 1766 de 2004). Pero la DIAN, en contravía de ello, sí les permite tomarse el beneficio pues en el formulario 210 para la DR 2007 les diseñó el renglón 42 para que allí informen sobre el valor de esa deducción especial…. 8. ¿Debe presentar Nunca Nunca. La figura de sus declaraciones Revisor Fiscal es solo en tributarias con firma de Revisor Fiscal? 9. ¿Debe presentar No aplica, pues no lleva libros de sus declaraciones contabilidad tributarias con firma de Contador? 10. ¿Qué pasa si No aplica estando obligado a llevar contabilidad no la lleva o la lleva pero en forma indebida? las personas jurídicas sociedades comerciales (ver art.203 del Código de Comercio y art.13 parágrafo 1 y 2 de ley 43/90) Depende de si cumple o no con los topes de patrimonio Bruto o de Ingresos brutos que señala el art.596 del ET. Por tanto, este tipo de personas naturales obligadas a llevar contabilidad llevarán firma de contador en sus declaraciones de renta 2007 si su patrimonio bruto a dic.31 de 2007, o sus ingresos brutos del 2007, llegaron a superar los $2.097.400.000 (100.000 UVT x $20.974) Para efectos CONTABLES, va a suceder que ante un pleito mercantil, le pueden probar como cierto todo lo que se argumente en su contra. Y para efectos FISCALES, sucedería que no solo le colocan una sanción en dinero, si no que además le desconocen todos los costos y deducciones. También le pueden cerrar el establecimiento de comercio (ver art.654, 655 y el 657 literal b), del ET)