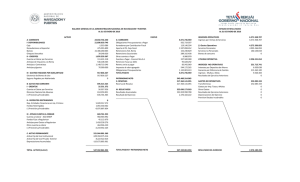

CUENTAS Y DOCUMENTOS POR COBRAR VERDADERO O FALSO Contesta verdadero o falso; si es falso, explica por qué. 1.- Las cuentas incobrables se registran como gasto al término del periodo contable. 2.- El dinero tomado por algún socio para sus gastos personales se debe registrar en La cuenta de clientes, debido a que no es un reparto de dividendos. 3.- El término de clientes sólo se emplea para aquellas operaciones de cobro del producto de venta de mercancías o prestación de servicios a terceros. 4.- Las partidas por cobrar con un plazo de vencimiento mayor a un año se clasifican dentro del activo circulante. 5.- El único método aceptado por las leyes fiscales en México para el reconocimiento de Cuentas incobrables es el método de porcentaje de ventas. CUESTIONARIO 1.- Explica los dos métodos básicos para estimar las pérdidas por cuentas incobrables cuando se utiliza el sistema de provisiones y analiza las principales diferencias. 2.- Explica que es una cuenta de control del mayor general. 3.- ¿En que difieren los métodos de cancelación directa y de provisiones para el manejo de las pérdidas, en cuanto al reconocimiento de las pérdidas por cuentas incobrables. 4.- Explica los dos grupos de cuentas por cobrar más importantes. 5.- ¿Bajo qué circunstancias se reabriría una cuenta de clientes que previamente había sido cancelada como pérdida en cuentas malas y como sería el asiento? CASOS PRACTICOS 1.- Una compañía calcula el gasto por cuentas incobrables del periodo con base en el Método de porcentaje sobre ventas a razón del 3%. En el año 20XX tuvo los siguientes resultados: Ventas $987,000 Descuento sobre ventas 17,500 Devoluciones sobre ventas 13,000 Considerando que 20% de las ventas se hizo de contado y el resto a crédito, calcula el monto de la estimación por cuentas incobrables del periodo. 2.- El saldo de clientes de una compañía al 31 de marzo era de $545,000, de los cuales en abril se cobraron $230,000 y durante el mes hubo ventas a crédito por $720,000 incluyendo IVA. Determina el monto de la estimación por cuentas incobrables del periodo si esta compañía maneja una estimación por cuentas incobrables de acuerdo con el método de porcentaje de cuentas por cobrar a razón del 2.5.