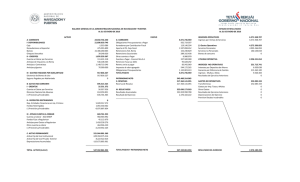

CONTADURÍA GENERAL DE LA NACIÓN

Descripción de cuentas y sus operaciones

CUENTAS INCOBRABLES

T C R C

I A U T

T P B A

6 1 1 5

OBJETO: Registrar los gastos necesarios, para constituir las previsiones por cuentas

incobrables, de acuerdo a los criterios metodológicos adoptados.

DÉBITO

CRÉDITO

• Por el monto de la constitución de la • Por el monto total de la cuenta, al

previsión correspondiente al ejercicio.

asignarlo al capítulo “Resumen de

ingresos y gastos” en el momento en

que se produce el cierre de dicho

ejercicio.

SALDO: Deudor. Representa el monto de las cuentas incobrables, que se cargan al

resultado del ejercicio para constituir las previsiones, cancelándose el mismo al cierre

del mismo.

SUBCUENTAS: Apertura por

6.1.1.5.1. Cuentas a cobrar

6.1.1.5.2. Documentos a cobrar

6.1.1.5.9. Otros créditos a cobrar

0

0