Control de lectura 5 CUENTAS POR COBRAR XCRUZGT12

Anuncio

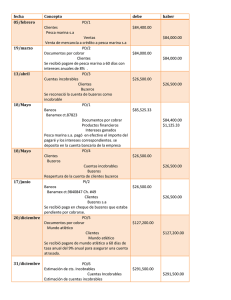

Cuentas por cobrar La cuenta por cobrar es el derecho del vendedor sobre el monto de la transacción y esta se tiene cuando se vende a crédito bienes o servicios a un cliente, cualquier cuenta por cobrar cuenta con dos partes: El acreedor: quien obtiene la cuenta por cobrar El deudor: quien asume una obligación TIPOS DE CUENTA POR COBRAR *Cuentas por cobrar: son cantidades de dinero que deben recolectarse de los clientes como resultado de las ventas hechas al crédito. *Documentos por cobrar: suelen tener un plazo más largo que las cuentas por cobrar representan el derecho a recibir cierta cantidad de efectivo en el futuro. Un documento escrito conocido como pagaré . CUENTAS MALAS: Una venta al crédito crea una cuenta por cobrar. Sin embargo si la compañía vende únicamente en efectivo, no tiene cuentas por cobrar . Una venta a crédito produce tanto beneficio como un costo: *beneficio: Un incremento en los ingresos *El costo: algunos clientes no pagan y ello crea un gasto denominado gastos por cuentas incobrables. Hay dos métodos para la contabilidad de las cuentas incobrables EL MÉTODO DE PROVISIONES Se basa en el principio de realización por lo tanto el concepto clave es registrar los gastos por cuentas incobrables en el mismo periodo que los ingresos por ventas. La empresa no espera para saber cuáles clientes no pagaran. Vez de ello registran un gasto por cuentas basado en estimaciones. ESTIMACIÓN DE CUENTAS INCOBRABLES Las compañías usan su experiencia pasada asi como consideraciones de la economía, es decir hacen una predicción educada la cual es denominada estimación. Hay dos formas básicas de estimar las cuentas incobrables: Porcentaje de ventas Calcula el gasto de las cuentas incobrables como un porcentaje de las ventas netas a crédito este se concentra en la cantidad del gasto Antigüedad de las cuentas por cobrar Se concentra en la antigüedad real de las cuentas por cobrar y determina un saldo fijado como meta para la provisión Método de provisiones Método del porcentaje de ventas ajusta la provision por el monto de gasto de cuentas incobrables Método de la antiguedad de las cuentas Ajusta la provision al monto de cuentas por cobrar incobrables Recuperación de las cuentas anteriormente canceladas método de provisión Cuando se cancela una cuenta por cobrar incobrable dicha cuente no muere: La compañía deja de insistir en la cobranza y cancela la cuenta como incobrable. EL MÉTODO DE CANCELACIÓN DIRECTA Hay otra forma de contabilizar las cuentas incobrables principalmente en compañías pequeñas que no son públicas, se debe esperar hasta que le determine que nunca se hará un costo de un cliente especifico. El método de cancelación directa resulta defectuoso por dos razones: 1. No establece una provisión para una cuenta incobrable 2. No compara muy bien gastos por cuentas incobrables El método de cancelación directa es aceptable tan solo cuando las cuentas incobrables son muy pequeñas. Recuperación de cuentas previamente canceladas: método de cancelación directa Con el método de cancelación no muere la cuenta por cobrar que se considera incobrable: el cliente aun debe dinero. Para contabilizar esta recuperación, la empresa debe revertir el efecto de la cancelación anterior en la cuenta Gastos por cuentas incobrables y registrar el cobro de efectivo. Ventas con tarjeta de crédito, con tarjetas bancarias y con tarjetas de debito Ventas con tarjeta de crédito. Las ventas con tarjetas de crédito son comunes en el comercio minorista. Los clientes presentan tarjetas de crédito para pagar sus compras.La compañía de la tarjeta de crédito paga al vendedor y posteriormente le cobra al cliente. Las tarjetas de crédito ofrecen las ventajas de hacer compras sin tener que pagar con efectivo inmediatamente. Un miembro de una tarjeta recibe un estado de cuenta mensual donde se detalla cada transacción. Ventas con tarjetas de crédito bancarias. La mayoría de los bancos emiten sus propias tarjetas conocidas como tarjetas de crédito bancarias , las cuales funcionan de una manera similar a las qu hemos visto. VISA y Mastercard son las dos principales tarjetas de créditos bancarias. Cuando una compañía hace una venta y acepta una tarjeta visa como pago, la compañía recibe efectivo en el punto de venta Documentos por cobrar Los documentos por cobrar son mas formales que las cuenta por cobrar. El deudor firma un pagare como evidencia de la transacción. Pagare: promesa escritas de pagar una cantidad de dinero especificada en una fecha futura en particular. Emisor del pagare (deudor): entidad que firma el pagare y que promete pagar el monto requerido; el emisor del pagare es el deudor Beneficiario del pagare(acreedor): entidad a la cual el emisor promete el pago futuro; el beneficiario del pagare es el acreedor. Principal: monto prestado por el beneficiario y solicitado en préstamo por el emisor del pagare. Interés: ingreso para el beneficiario por prestar dinero. El interés es un gasto para el deudor y un ingreso para el acreedor. Periodo de intereses: Tiempo durante el cual se calcula el interés. Va de la fecha original del pagare a la fecha de vencimiento. También se denomina interés del pagare Tasa de interés: tasa porcentual de interés. Las tasa de interes casi siempre se establecen para el periodo de un año. Un pagare el 9% significa que el monto de los intereses para un año es de 9% del principal del pagare. Fecha de vencimiento: Esta es la fecha en que vence el pago final del pagare. Valor al vencimiento: Suma del principal mas los intereses devengados al vencimiento Concepto Debe Haber Partida nº 1 $5,650 Cuentas por cobrar Ventas IVA debito fiscal c/ Registro de ventas al crédito $ 5,000 $ 650 Partida nº 2 $2,000 Gasto de provisión para cuentas incobrables Provisión para cuentas incobrables $ 2,000 c/ Creación de la provisión Partida nº 3 $1,000 Efectivo y equivalente Cuentas por cobrar $1,000 c/ Abono en efectivo Partida nº 4 Provisiones por cuentas incobrables Gastos por cuentas incobrables Cuentas por cobrar $2,000 $2,650 $4650 c/ por eliminación de cuentas por cobrar $4,650 Partida nº 5 Efectivo y equivalente Gastos por cuentas incobrables Otros productos c/ por provisiones cancelación de la cuentas $2,650 $2,000