Arca1t05

Anuncio

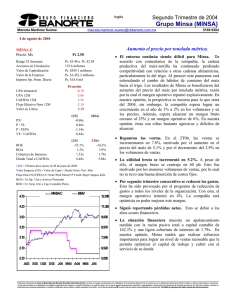

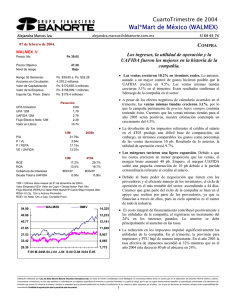

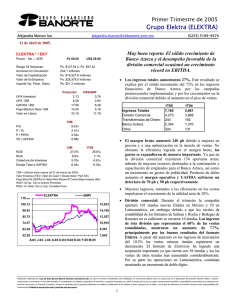

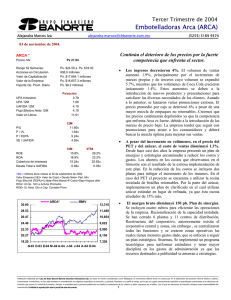

Primer Trimestre de 2005 Embotelladoras Arca (ARCA) Alejandra Marcos Iza [email protected] (5255) 5169 9374 29 de abril de 2005. Los menores precios en términos reales sumado a la fuerte competencia continúan mermando la rentabilidad de la empresa. ARCA * Precio: Mx Ps 22.00 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $24.50 a Ps. $19.27 806.0 millones Ps. $17,732.4 millones Ps. $17,161.3 millones Ps. $6.0 millones • Ps/acción 0.41 2.38 3.96 3.26 12.25 P/U P / VL P / FEPA VE / UAFIDA 12M 9.23x 1.80x 6.75x 5.38x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 19.9% 16.5% 22.50x 0.49x ARCA SEGMENTO 1T05 1T04 VARIACION Colas 58,697 59,604 -1.50% Dietéticos 5,876 5,582 5.30% Sabores 20,869 19,948 4.60% Agua Purificada 2,183 1,774 23.10% Otros 523 457 14.40% TOTAL 88,148 87,366 0.90% 1T05 13.3% 12.4% 16.77x 0.66x 12M = Ultimos doce meses (al 31 de marzo de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. • Prosigue el deterioro en la mezcla de ventas. Las presentaciones no retornables aumentaron 5.30% presionando los costos de manera importante. Empero el porcentaje de productos retornables sigue siendo alto por lo que se ha podido mitigar los incrementos en los costos de botellas PET y así poder ofrecer un producto accesible a los consumidores más sensibles al precio. Por otra parte el precio del azúcar has permanecido estable en el trimestre. Los costos aumentaron 1.5% y el margen bruto se contrajo 310 pb. Creemos que mientras que la empresa no logre mantener o disminuir los costos e incrementar los volúmenes y los precios en términos reales, en especial de colas podríamos observar continuos deterioros en el margen bruto. • Los gastos a la baja. Por varios trimestres la empresa ha logrado no solo controlar sino reducir sus gastos. Para el período los gastos como porcentaje de las ventas fueron menores en 230pb. Durante el trimestre se dejaron de operar cuatro centros de distribución además se han continuado con los programas de outsourcing que hicieron posible esta contracción. El margen operativo mostró una disminución de 80 pb. IBMV 35.70 32.75 14,020 29.80 12,757 26.85 11,494 23.90 10,231 20.95 8,968 18.00 M-04 J-04 J-04 S-04 O-04 N-04 E-05 F-05 A-05 7,705 El incremento de apenas 0.9% en los volúmenes y el decremento de los precios en 4.9% afectaron a los ingresos , que en el trimestre fueron menores en 4.5%. No obstante lo anterior, la empresa ha implementado aumentos de precios en ciertas presentaciones en la mayoría de los territorios, ya que en los últimos meses ha existido un mejor entorno de competencia, que de continuar, la empresa seguirá realizando dichos aumentos en los nichos que considere pertinente. El magro crecimiento de los volúmenes se debe al favorable desempeño del segmento de dietéticos y de sabores cuyos aumentos fueron de 5.3% y 4.6% respectivamente. La marca Joya se ha expandido a otros territorios con éxito. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Primer Trimestre de 2005 Embotelladoras Arca (ARCA) Alejandra Marcos Iza [email protected] (5255) 5169 9374 29 de abril de 2005. ESTADO DE RESULTADOS (millones de pesos al 31 de marzo de 2005) 1T05 2,897 1,369 943 593 426 4 37 32 -1 -0 -36 458 131 1 0 0 327 1T04 3,033 1,527 1,056 673 471 7 33 22 1 -6 -2 466 196 1 0 0 271 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 47.3% 20.5% 14.7% 11.3% 50.3% 22.2% 15.5% 8.9% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 19 50 32 21.9% 22 59 24 18.9% Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta var.% -4.5% -10.3% -10.7% -11.8% -9.5% -39.1% 12.4% 47.0% #N/A -94.4% #N/A -1.6% -32.9% -47.0% #N/A 25.0% 20.8% BALANCE (millones de pesos al 31 de marzo de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Mar-05 13,805 2,127 1,550 389 7,556 2,166 16 3,930 12 1,140 1,544 1,234 9,874 0 Dic-04 Mar-04 13,641 13,655 1,797 1,599 1,703 1,776 399 465 7,558 7,557 2,168 2,246 17 11 4,027 4,200 12 12 1,176 1,085 1,555 1,623 1,284 1,480 9,614 9,455 0 0 • Debido al poco crecimiento en los volúmenes y los menores precios asociado con el aumento en costos, la utilidad de operación decreció 9.5% y la UAFIDA 11.8%. • Un crédito en otras operaciones financieras sumado a la menor tasa impositiva de impuestos en línea con los cambios fiscales, impulsaron el crecimiento de la utilidad neta de 20%. • El 26 de abril se celebró la asamblea de accionistas la cual aprobó el pago de un dividendo de Ps. 0.80 por acción pagadero el 12 de mayo. El rendimiento del dividendo es de 3.6% uno de los mas atractivos de las empresas listadas en la bolsa, además representa el 35% de las utilidades de la empresa. • Estimamos que para el resto del año la empresa mejore sus resultados. Creemos que la empresa continuará implementando incrementos en precios que a la postre deberá repercutir en los márgenes de manera positiva. Con estos aumentos el incremento en el precio promedio por caja será cercano al 50% de la inflación del 2005. En cuanto a costos y gastos la compañía seguirá con el programa de ahorros derivadas de mejores negociaciones con proveedores de insumos y servicios así como la subcontratación de ciertas funciones. La inversión en activos será aproximadamente US $ 80 millones. La valuación con los resultados incorporados luce barata, el múltiplo VE/UAFIDA cotiza a 5.38x, sin embargo creemos que debido a la fuerte competencia del sector y los débiles resultados operativos de la empresa nos parece poco atractiva. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 3.2x 0.8% 1.9% -5.8% 39.8% 2.9x 0.7% 1.8% -2.4% 41.9% 3.1x 0.7% 2.0% 0.4% 44.4% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2