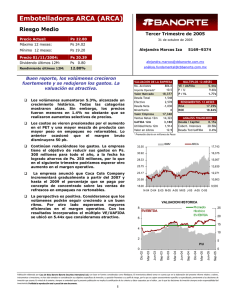

Tercer Trimestre de 2004

Embotelladoras Arca (ARCA)

Alejandra Marcos Iza

[email protected]

(5255) 5169 9374

03 de noviembre de 2004.

Continúa el deterioro de los precios por la fuerte

competencia que enfrenta el sector.

ARCA *

Precio: Mx

Ps 21.94

Rango 52 Semanas:

Acciones en Circulación

Valor de Capitalización

Valor de la Empresa

Importe Op. Prom. Diario

Ps. $24.50 a Ps. $18.30

806.0 millones

Ps. $17,684.1 millones

Ps. $16,657.3 millones

Ps. $9.2 millones

•

Los ingresos decrecieron 4%. El volumen de ventas

aumentó 1.9%, principalmente por el incremento de

marcas propias y de terceros cuyo volumen se expandió

5.7%, mientras que los volúmenes de Coca Cola crecieron

únicamente 1.4%. Estos aumentos se deben a la

introducción de nuevos productos y presentaciones para

satisfacer las diversas necesidades de los clientes. Aunado

a lo anterior, se lanzaron varias promociones exitosas. El

precio promedio por caja se deterioró 6% a pesar de una

mayor mezcla de empaques no retornables. Creemos que

los precios continuarán deprimidos ya que la competencia

que enfrenta Arca es fuerte, debido a la introducción de las

marcas de precio bajo. La empresa tendrá que seguir con

promociones para atraer a los consumidores y deberá

buscar la mezcla óptima para mejorar sus ventas.

•

A pesar del incremento en volúmenes, en el precio del

PET y del azúcar, el costo de ventas disminuyó 1.3%.

Desde hace casi dos años la empresa presentó un plan de

sinergias y estrategias encaminadas a reducir los costos y

gastos. Los ahorros en los costos que observamos en el

trimestre son el resultado de la exitosa implementación de

este plan. En la reducción de los costos se incluyen dos

planes para mitigar el incremento de los insumos. En el

caso del PET el proyecto se encamina a utilizar la resina

reciclada de botellas retornables. Por la parte del azúcar,

implementaron un plan de clarificado en el cuál utilizan

azúcar estándar en lugar de refinada, ya que ésta cuesta

alrededor de 15% más.

•

El margen bruto disminuyó 150 pb. Plan de sinergias.

Se incluyen cuatro rubros para eficientar las operaciones

de la empresa. Racionalización de la capacidad instalada.

Se han cerrado 6 plantas y 11 centros de distribución.

Reestructura del corporativo, anteriormente existía el

corporativo central y zonas, sin embargo , se centralizaron

todas las funciones y se crearon zonas operativas las

cuales tienen menores gastos dado, que se enfocan a seguir

un plan estratégico. Sistemas, Se implementó un programa

tecnológico para uniformar estándares y tener mayor

disciplina en los gastos de administración ya que los

recursos destinados a publicidad se amarran a estrategias.

Ps/acción

0.78

1.86

4.19

4.19

11.91

UPA trimestral

UPA 12M

UAFIDA 12M

Flujo Efectivo Neto 12M

Valor en Libros

P/U

P / VL

P / FEPA

VE / UAFIDA

12M

11.80x

1.84x

5.24x

4.93x

ROE

ROA

Cobertura de Intereses

Deuda Total a UAFIDA

12M

15.8%

16.9%

15.24x

0.46x

3T04

26.2%

22.2%

32.62x

0.35x

12M = Ultimos doce meses al 30 de septiembre de 2004

Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min.

Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer

ROA= Ut.Op. 12m a Activos Promedio

ROE= Ut. Neta 12m a Cap. Contable Prom.

30.60

ARCA*

IBMV

12,318

28.53

11,486

26.47

10,654

24.40

9,822

22.33

8,990

20.27

8,158

18.20

N-03 D-03 E-04 M-04 A-04 J-04 J-04 A-04 O-04

7,326

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

1

Tercer Trimestre de 2004

Embotelladoras Arca (ARCA)

Alejandra Marcos Iza

[email protected]

(5255) 5169 9374

03 de noviembre de 2004.

ESTADO DE RESULTADOS

•

Compras, las compras se hacen de manera

centralizada para que a la postre se consigan mejores

precios y plazos con los proveedores.

•

No obstante que existieron menores ingresos, se

logró que a través del plan de sinergias la utilidad

de operación se incrementara 3%.

•

Se redujo la deuda en Ps. 400 millones. Arca

contrató una deuda por US $ 180 millones hace tres

años. Sin embargo se refinanció en pesos a una menor

tasa, por lo que los intereses pagados fueron menores

este trimestre. Lo anterior, aunado a que se registró

una ganancia financiera extraordinaria por concepto

de la venta de la marca Joya a The Coca Cola

Company impulsaron el crecimiento del 76% en la

utilidad neta.

•

Arca firmó un acuerdo con The Coca-Cola

Company ("KO"), mediante el cual Arca vende a

KO la marca de productos multi-sabor Joya

("Joya") y las formulas para el concentrado. Joya

continuará siendo producida y distribuida por Arca

y será fortalecida mediante el apoyo conjunto de

KO y Arca. Asimismo, Arca complementará su

portafolio de productos con marcas nacionales de

KO en todas las regiones en donde opera, para

ofrecer a los consumidores más opciones de

refrescos de sabores y continuar fortaleciendo su

posición de mercado. Igualmente Arca, anunció la

firma de un nuevo contrato de franquicia con The

Coca-Cola Company. Dicho contrato remplaza

varios contratos de menor duración. El nuevo

contrato tiene una duración inicial de 10 años y

contempla la renovación por otros diez años más.

Este nuevo contrato refleja la relación de largo

plazo y la confianza mutua entre Arca y The CocaCola Company.

•

La perspectiva de la empresa es alentadora. A

pesar de que para el resto del año esperamos menores

precios en términos reales por el cambio en la mezcla

de ventas, la empresa anunció que tiene un programa

de segmentación de precios, (Revenue growth

improvement) en el cual planea incrementar

paulatinamente los precios en aquellas regiones cuyo

ingreso disponible sea mas alto. La valuación es

atractiva, el múltiplo EV/ EBITDA cotiza a un

múltiplo de 4.93x.

(millones de pesos al 30 de septiembre de 2004)

Ventas Netas

Utilidad Bruta

Gastos de Operación

UAFIDA

Utilidad de operación

Costo Intgral. de Finan.

Intereses Pagados

Intereses Ganados

Pérd. (Ganancia) Camb.

Pérd. (Ganancia) Monet.

Otros Gastos Financ.

Util. antes de Impuestos

Impuestos

Subs. no Consolidadas

Gtos. Extraordinarios

Part. Minoritaria

Utilidad Neta

9m04

10,455

5,233

3,282

2,689

1,951

23

102

63

-10

-5

-360

2,287

932

5

0

0

1,360

9m03

11,048

5,785

3,868

2,721

1,916

82

185

74

-13

-16

153

1,682

769

4

0

0

917

Margen Bruto

Margen UAFIDA

Margen Operativo

Margen Neto

50.1%

25.7%

18.7%

13.0%

52.4%

24.6%

17.3%

8.3%

Dias Cuentas por Cobrar

Dias de Inventarios

Dias Cuentas por Pagar

Cap. de Trabajo a Vtas.

14

37

24

15.0%

14

44

19

14.5%

var.%

-5.4%

-9.5%

-15.2%

-1.1%

1.8%

-71.4%

-45.0%

-15.1%

-21.1%

-68.1%

#N/A

36.0%

21.2%

12.7%

#N/A

6.3%

48.3%

3T04

3,853

1,930

1,143

1,128

788

22

35

17

4

-1

-299

1,065

437

1

0

0

628

3T03

4,027

2,080

1,317

1,042

763

22

60

17

-16

-4

74

667

312

2

0

0

356

50.1%

29.3%

20.4%

16.3%

51.6%

25.9%

18.9%

8.8%

var.%

-4.3%

-7.2%

-13.2%

8.3%

3.2%

-3.4%

-41.3%

-0.3%

#N/A

-76.1%

#N/A

59.7%

39.9%

-49.4%

#N/A

-62.5%

76.5%

BALANCE

(millones de pesos al 30 de septiembre de 2004)

Activo total

Efectivo y valores

Otros Activos Circ.

Largo plazo

Fijo (Neto)

Diferido

Otros Activos

Pasivo total

Deuda con costo C.P.

Otros pasivos C.P.

Deuda con costo L. P.

Otros Pasivos

Capital Contable

Interés Minoritario

Sep-04

14,183

2,590

1,685

468

7,294

2,129

17

4,583

12

1,590

1,551

1,430

9,600

0

Jun-04

Sep-03

13,276

14,050

1,330

2,078

1,895

1,868

466

97

7,344

7,790

2,154

2,142

87

75

4,267

4,640

12

18

1,221

1,194

1,578

1,925

1,456

1,502

9,010

9,411

0

0

ANALISIS FINANCIERO

Liquidez

Deuda CP/Deuda Total

Pvo mon extr a Ptotal

Deuda Nta a Cap Cont

PTotal a Cap Cont

2.7x

0.8%

1.7%

-10.7%

47.7%

2.6x

0.8%

1.9%

2.9%

47.4%

3.3x

0.9%

4.1%

-1.4%

49.3%

Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores,

instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de

inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del

inversionista. Prohibida la reproducción total o parcial de este documento.

2

0

0