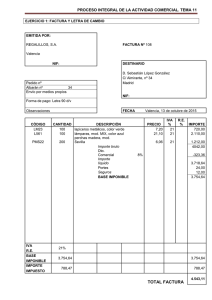

Efectos Cambiarios

Anuncio

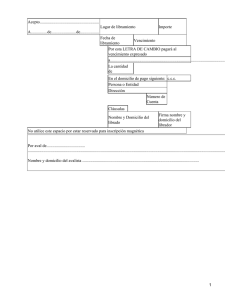

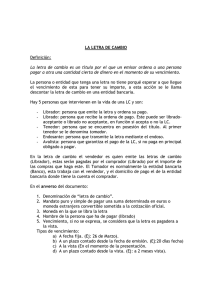

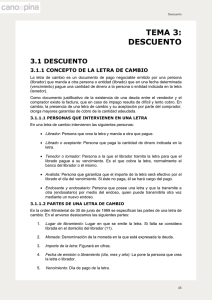

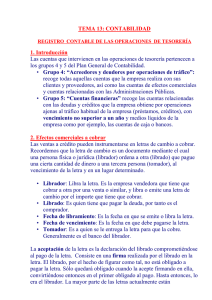

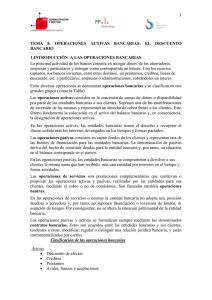

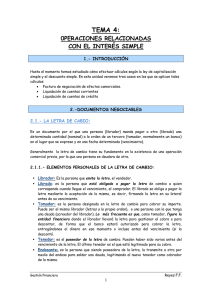

PROBLEMÁTICA CONTABLE DE LOS EFECTOS COMERCIALES A COBRAR Es un titulo de crédito formal que obliga a pagar a su vencimiento en un lugar determinado una cantidad cierta de dinero a la persona primeramente designada en el documento, o a la orden de ésta, a otra persona también designada, es un crédito formal por necesitar de ciertos requisitos y formalizaciones formales para ser válidas, son formalizaciones globales. ¿Por qué es un título completo? Porque por si solo acredita el derecho de cobro sin necesidad de hacer frente a otros documentos. La letra de cambio está regulada en la ley cambiaria del 16 de julio de 1985. Componentes de la letra de cambio: *LIBRADO: es el nombre de la persona que debe de pagar * LIBRADOR: es, generalmente, la empresa libradora. * TOMADOR: suele ser el intermediario financiero, cuya orden se manda al hacer un pago. Los plazos de vencimiento pueden ser de 4 tipos: − A fecha fija − A un plazo hasta la fecha − A la vista − A un plazo desde la vista Al respecto a la cantidad está deberá ser en pesetas o en euros y hay que expresarlo en número y en letra. Debe de figurar también desde donde se ha de efectuar el pago, así como la fecha y lugar dónde se libra. ¿Es necesario que la letra este aceptada o no este aceptada? Las decisiones que puede tomar el librador respecto a la letra de cambio son: 1º.− Esperar al día 31 de Marzo cobrarla directamente 2º.− Endosarla, es decir, cedersela a un tercero con la finalidad de cancelar una cuenta. 3º.− Remitirla a un banco, para que gestione su cobro. El 31 de Marzo,la letra es pagada a su vencimiento por el librado cobarndo el banco 10 , por concepto de comisión de cobrarla. SERVICIOS BANCARIOS Y SIMILARES 4º. Descuento o negociación de efectos. 1 La negociación de efectos es una operacióbn por la cual el librador consigue la liquidez sin necesidad de esperar al vencimiento de la misma. La operación consiste en ceder a una entidad financiera el efecto, ésta se encargará de cobrarlo a su vencimiento. La entidad financiera anticipa el importe de la letra y del mismo deducirá 2 cantidades, una por la de intereses de importe anticipado (664) intereses de deudas por descuento de efectos y otra segunda cantidad, por comisión de gestión que contabiliza en la cuenta. El librador se hará cargo del importe de la letra, si al vencimiento ésta no es pagada, y además esta operación originará unos gastos que tendrá así mismo que abonarlo. EFECTOS IMPAGADOS * Cuando una letra de cambio no es atendida en su vencimiento, se convertirá en un efcto impagado, refiriendose en la (4315), Con la letra de pago o impago, en poder de la empresa se podrá actuar y protestarla por falta de pago. La protesta es un acto formal que acredita que la letra no ha sido atendida a su vencimiento y debe realizarse ante notario. * Negociar con el librado, el envio de una nueva letra donde se le imputará además de los gastos originados por no ser atendido en el vencimiento, unos intereses de demora que el librador reflejará como otros ingresos financieros. * Dar definitivamente por pérdida, reflejando dicha pérdidad en la cuenta (650) Pérdida de créditos comerciales incobrables. NORMAS DE VALORACIÓN DE LOS DERECHOS DE COBROS Como norma general de los derechos de cobro, se valorarán por su valor nominal, pero puede ocurrir que dicho valor se encuentre minorado por diversas circunstancia que la empresa deberá tener en cuenta como por ejemplo una insolvencia o un cliente. En virtud del derecho de prudencia se tiene que aplicar la empresa para conseguir su imagen fiel, acercarse a lo que tiene la empresa, para que cualquier usuario de la información tenga esta imgaen fiel, la más real, para que se sepa con que está jugando. Se debe de dotar una provisión para insolvencias de tráfico por el posible quebranto que se pueda producir. Recordemos que un aprovisión en términos generales es una cuenta correctora de un elemnto de activo, que ha sufrido una pérdida, es decir, se espera que esa pérdida se produzca peo no se obtiene certeza del momento en que se va a producir. 1999 1000 (430) Clientes a (700) Venta de mercaderias 1000 Resultado= I−G 200=800 Resultado= 1000 <−− 31 diciembre <−− espero q cliente 200 Además de aplicar el principio de prudencia en la dotación de la provisión deberá aplicar tb los siguientes: * Principio de correlación de ingresos y gastos: este principio recomienda que la pérdida sufrida por un crédito impagable debe ser soportada por el ejercicio económico en el que se produjo el ingreso venta, y no en 2 el año o ejercicio en el que se descubre la insolvencia definitiva del crédito. * Principio de no compesación: dado que con el objeto de no destruir información se debe de contabilizart por separado los créditos sobre clientes y la provisión sobre insolvencia. Además de los 3 principios anteriores se deben cumplir un principio de adquisicuón y en general el resto de los principios. El plan general de contabilidad establece 2 alternativas o 2 métodos para dotar la provisión dependiendo de las circunstancias que se presenten en los derechos de cobro. Alternativas: 1.− Sistema indevidualizado. 2.− Estimación global. 1) Sistema individualizado La empresa tiene clientes y a la hora se estimará el momento de la estimación mediante un seguimiento individual de los saldos de los clientes y deudores que pudieran resultar incobrables. 2) Estimación global La empresa opta por este sistema, el importe de la provisión se estimará al cierre del ejercicio. Esta estimación se puede realizar mediante estudios estadísticos obtenido de la experiencia de años anteriores, puede ser también por análisis de otra estimación o por la coyuntura económica. 3