UD10 Pago aplazado Letra de cambio

Anuncio

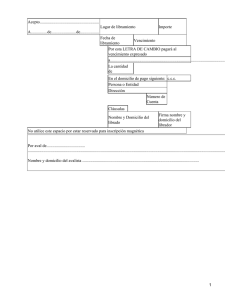

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose aplazar el pago en el tiempo. Es un documento expedido por una persona física o jurídica, llamada librador, ordenando a otra persona, llamada librado, que en la fecha que se indica pague una cierta cantidad de dinero a la persona designada, llamada tomador 1.1 Funciones de la letra de cambio a) Sirve como un medio de pago en las transacciones comerciales sustituyendo al pago al contado. b) Permite la concesión de crédito, o aplazar un pago, con garantía de que si el aceptante no paga se puede proceder al cobro forzoso mediante acciones judiciales, no solo contra el aceptante sino también contra otros firmantes del documento, que responden de forma solidaria. c) Permite obtener dinero líquido, liquidez, mediante su descuento en una entidad bancaria consiguiendo que el banco adelante el importe de la letra, aunque descontándole una comisión y el interés correspondiente al tiempo que ha de transcurrir hasta el vencimiento de la letra. Será el banco el que en ese momento se encargue de exigir el pago al deudor. 1.2 Personas que intervienen en la letra de cambio LIBRADOR (vendedor) Concede un aplazamiento en el pago LIBRADO (comprador) Paga la letra al vencimiento Transmite la letra TOMADOR (recibe la letra del librador para cobrarla al librado) Ejemplo de como se utiliza “Textiles SA” dedicada a la compra venta de corbatas, adquiere en el período género por importe de 125.000 € firmando letra de cambio a tres meses por dicho importe (IVA 16%). Los gastos de transporte, 2.000 €, son por cuenta de la empresa y están pendientes de pago. (IVA 16%). También firma letra par dicho importe Emisión de la letra Normalmente el vendedor es quien comienza a cumplimentar la letra. La cumplimentación de la letra recibe diferentes nombres: emisión, giro o libramiento. Personas que intervienen en la letra de cambio Personas que intervienen en la letra de cambio Librador (vendedor) Es la persona que emite la letra y da la orden de que pague el librado. Es imprescindible que firme la letra. Librado y aceptante (comprador) El librado es la persona a la que el librador dirige la orden de pagar la letra. Cuando ha aceptado la letra mediante su firma se convierte en aceptante. Tomador o tenedor Es la persona a la que el librador transmite la letra (normalmente un banco o caja de ahorros) para que el librado la pague. El tomador puede endosar la letra a terceras personas o presentarla a la aceptación y al cobro. Endosante Es la persona que posee una letra y la transmite a otra (endosatario) por medio del endoso. Endosatario Es la persona que recibe la letra mediante un endoso, quien, a su vez, puede transmitirla mediante un endoso posterior. Avalista Es la persona que garantiza que el librado hará efectivo el importe de la letra en el día de su vencimiento, en caso contrario, se hace responsable del pago Personas que intervienen en la letra de cambio Endosatario Avalista Recibe la letra mediante endoso y se convierte en tomador Garantiza el pago de la letra Entrega los bienes y emite la letra Librado (Comprador) Acepta la letra Librador (Vendedor) Entrega la letra para gestionar el cobro o descuento Entrega el importe menos gastos y, en su caso, intereses Cobra la letra a su vencimiento Paga la letra a su vencimiento Tomador (Banco) Actividad 1 Elena Fernandez Gómez adquirió un equipo informático en Informicro. Como no tenía el dinero necesario para realizar el pago al contado decidió pagar la mitad en efectivo y el resto mediante tres letras de cambio de 200€ cada una. Elena se comprometió al pago de las letras y su hermano Roberto se comprometió a pagar si esta no lo hiciese. Informicro, que carecía de liquidez, envió las letras al banco de Bilbao para que le anticipase su importe. Unos días más tarde el Banco de Bilbao transmitió las letras al Banco de Santander. Indica en esta operación quienes son: a) Librado b) Aceptante c) Librador d) Tenedor e) Avalista f) Endosante g) endosatario Solución a) b) c) d) e) f) g) Librado: Elena Fernández Aceptante: Elena Fernández Librador: Informicro Tenedor: Banco Bilbao Avalista: Roberto Endosante: Banco Bilbao Endosatario: Banco Santander 1.3 El impreso oficial de la letra de cambio 1. 2. 3. 4. 5. 6. 7. Lugar de libramiento: Localidad en la que se expide la letra. Si falta, se considera emitida en el domicilio del librador. Moneda: El importe en euros o en moneda extranjera convertible admitida a cotización oficial. Importe en cifras. Fecha de libramiento: Día, mes y año en que la letra se emite. Cuando la letra se emita como consecuencia de un contrato, la fecha de expedición tiene que coincidir con la de celebración del contrato. Vencimiento: Indica la fecha en que ha de efectuarse el pago de la letra. Nombre del tomador: Persona a cuya orden se ha de pagar la letra Importe de la letra: La ley no obliga a que la cantidad figure una vez en cifras y otra en letras, por lo que la letra será válida aunque solo se cumplimente una vez. El impreso oficial de la letra de cambio 8. Lugar del pago: Es un requisito esencial, pero si falta, se suplirá por el domicilio del librado. 9. Datos de identificación bancaria del domicilio de la cuenta en la que el librado domicilia el pago. 10. “Cláusulas facultativas” que permite la ley cambiaria – – Cláusulas con gastos: significa que en caso de impago el tomador debe protestar notarialmente las letras no domiciliadas en un banco, y realizar la declaración equivalente en las letras domiciliadas. Los gastos ocasionados son por cuenta del librador Cláusula sin gastos: Cuando la letra no sea aceptada o pagada, el tenedor de la letra no tendrá que realizar el protesto o la declaración equivalente. Si no se escribe nada, significa que la letra es sin gastos. 11. Nombre y domicilio del librado. 12. Firma, nombre y domicilio del librador: La firma es un requisito esencial, no así el nombre y el domicilio. La firma ha de ser manuscrita y original. ¿Cómo hacer una letra de cambio? El reverso de la letra 14. Aval: Es una cláusula mediante la cual el avalista garantiza que la letra será pagada a su tenedor legitimo, pues el avalista responde de la misma forma que el avalado. La simple firma en el anverso o en el lugar del reverso destinado al aval, de una persona que no sea el librador o librado, sirve como aval. Si no se indica a quien se avala se entiende que se avala al librado. 15. Endoso: Espacio destinado a consignar el primer endoso, es decir, la transmisión de la letra. 1.4 El endoso Es una cláusula que se inserta en la letra de cambio por la que se transmite su propiedad. Es válido el endoso a favor del librador, del librado o de cualquier otro interviniente. Cada endosante garantiza la aceptación y el pago frente a tenedores posteriores. El endoso tiene que ser total, pues el endoso parcial es nulo. En el endoso se pueden insertar las cláusulas “a la orden” y “no a la orden” • Cláusula “a la orden” significa que la letra se puede transmitir por endoso. • Cláusula no a la orden. Significa que la letra no es endosable • También se puede poner “no endosable de nuevo” que significa que el último endosante prohíbe nuevos endosos. 1.5 Vencimiento de la letra • El vencimiento de la letra determina el momento en que ha de pagarse. Vencimiento a fecha fija Vence el día señalado. Es la modalidad más usual y más clara. Se pone, por ejemplo: 8 de Febrero de 20XX Vencimiento a un plazo contado desde la fecha El vencimiento se calcula computando el plazo desde el día siguiente a la fecha de libramiento. Se pone, por ejemplo, “noventa días fecha” Vencimiento a la vista El vencimiento se expresa escribiendo “a la vista”. Significa que la letra es pagadera el día de su presentación al cobro y, salvo indicación en contra del librador, deberá presentarse dentro del año siguiente a su emisión. Vencimiento a un plazo contado desde la vista La fecha de pago quedará fijada por el cómputo del plazo a partir de la fecha de aceptación o, a falta de ella, de la de protesto. Se escribe, por ejemplo “sesenta días vista” En el cómputo no se excluyen los días inhábiles (domingos y festivos), pero si el día de vencimiento lo fuera, se entenderá que la letra vence el primer día hábil siguiente Para el cómputo de los plazos establecidos, no se comprenderá el día que les sirva de punto de partida. 1.6 Pago de la letra El pago de la letra requiere que sea presentada al cobro. En la actualidad la mayoría de las letras tienen domiciliado el pago en cuentas bancarias, con lo cual la presentación de la letra en una cámara o sistema de compensación electrónico equivale a su presentación al cobro. Lo habitual es que el pago de la letra sea por la totalidad de su importe. La ley admite el pago parcial, y el tenedor no puede rechazar el pago parcial por parte del librado, así como que le sea entregado un recibo de la cantidad satisfecha. El momento de presentación al cobro puede ser: a) Letras con vencimiento a la vista. Se presentarán dentro del año siguiente a su fecha de emisión. El librador puede disponer que una letra no se presente al cobro antes de una fecha determinada o fijar un periodo más largo. Si la letra se endosase, los endosantes pueden acortar los plazos de presentación. b) Letras con vencimiento a fecha fija, a un plazo contado desde la fecha, y a un plazo contado desde la vista. Se presentarán el día de vencimiento o uno de los dos días hábiles siguientes. Actividad 2 Indica cuál es el vencimiento de las letras que se detallan seguidamente: a) Letra en la que no aparece expresado el vencimiento b) Letra emitida el 10 de mayo a 3 meses vista. Aceptada el día 15 de mayo. c) Letra emitida el día 18 de septiembre a 60 días fecha. d) Letra emitida el 30 de enero para pagar a dos meses fecha. e) Letra emitida el 16 de mayo y aceptada el 31 de mayo para pagar a cuatro meses vista. f) Letra emitida el día 3 de julio, pagadera “a la vista” g) Letra que vence un día festivo h) Letra emitida el 31 de enero a un mes fecha i) Letra emitida el 5 de febrero a cuatro meses vista, sin aceptar. Solución actividad 2 a) b) c) d) e) f) g) h) i) Letra en la que no aparece expresado el vencimiento. Se considera pagadero a la vista Letra emitida el 10 de mayo a 3 meses vista. Aceptada el día 15 de mayo. El 15 de agosto, 3 meses desde su aceptación. Letra emitida el día 18 de septiembre a 60 días fecha. 60 días desde el 18 de septiembre Letra emitida el 30 de enero para pagar a dos meses fecha. Hasta el 30 de marzo. Letra emitida el 16 de mayo y aceptada el 31 de mayo para pagar a cuatro meses vista. Desde la fecha de aceptación 4 meses. Letra emitida el día 3 de julio, pagadera “a la vista” La letra se paga el día de su presentación al cobro, dentro del año siguiente a su emisión. Letra que vence un día festivo La letra vence el día hábil siguiente. Letra emitida el 31 de enero a un mes fecha último día de febrero Letra emitida el 5 de febrero a cuatro meses vista, sin aceptar. Si la letra no es aceptada se recurre a la acción cambiaria. 1.7 Falta de aceptación e impago de la letra. Cuando la letra no es aceptada se puede recurrir a la acción cambiaria, que puede ser directa o de regreso. -Acción directa: La promueve el tenedor en caso de falta de pago, contra el aceptante o sus avalistas, reclamando sin necesidad de protesto el importe de la letra, los intereses y los gastos ocasionados. -Acción de regreso: Si la letra no ha sido aceptada o pagada, el tenedor puede ejercitar esta acción contra los endosantes, el librador y los demás obligados cambiarios una vez vencida la letra o antes del vencimiento. Es requisito imprescindible haber realizado el protesto de la letra. Las acciones se pueden llevar a cabo contra los obligados cambiarios, bien por medio de juicio ordinario o por juicio ejecutivo, más rápido y eficaz. A. Protesto notarial Para ejercer la acción cambiaria hay que demostrar que la letra ha sido presentada y no pagada, lo que se puede manifestar de tres formas: protesto notarial, declaración equivalente y una declaración del librado Una letra que no ha sido pagada se puede llevar a un notario para que este dé fe del impago, sirviendo el acta notarial para iniciar un procedimiento ejecutivo. El protesto por falta de pago puede hacerse en los ocho días hábiles siguientes al de vencimiento. B. Declaración equivalente Si se trata de letras domiciliadas en un banco, se puede utilizar en lugar del protesto notarial una declaración sustitutiva escrita del banco tenedor en la que se comunica que la letra no ha sido pagada total o parcialmente, esta declaración se cumplimentará al dorso del efecto mediante una cláusula como la siguiente: “El banco domiciliario declara denegado el pago de la letra, a los efectos previstos en el artículo 51 de la Ley 19/1985 por euros……….. En……………………a………de…….de…………. C. Declaración del librado Consiste en una declaración escrita por el propio librado, firmada y fechada en la que se deniega la aceptación o el pago. D. Cantidades que se pueden reclamar Cuando la letra no ha sido pagada, se puede reclamar simultáneamente al aceptante, librador, endosante o sus avalistas: a) El importe de la letra b) El interés legal, incrementado en dos puntos y calculado sobre el importe de la letra. c) Todos los gastos ocasionados por el impago. 1.8 Impuesto sobre la letra La letra de cambio tiene que extenderse en un papel timbrado confeccionado por la Fábrica de Moneda y Timbre. Con la compra de la letra se liquida el ITPAJD. El importe del impuesto está establecido en función del nominal de las letras, según la tabla siguiente. No obstante, cabe hacer las siguientes consideraciones: 1. Cuando el vencimiento de la letra exceda de seis meses desde la fecha del libramiento, el impuesto que hay que pagar es el que corresponda al doble del nominal de la letra de cambio. 2. Si se giran las letras de cambio entre las mismas personas cuyos vencimientos no estén separados más de 15 días, el impuesto que deberá pagarse será el que corresponde al total del importe que resulte de sumar el nominal de las diferentes letras. Importe de la letra Cuota del impuesto Hasta 24’04€ 0’06 € De 24’05 a 48’08 0’12 € De 48’09 a 90’15 0’24 € De 90’16 a 180’30 0’48 € De 180’31 a 360’61 0’96 € De 360’62 a 751’27 1’98 € De 751’ 28 a 1502’53 4’21 € De 1502’54 a 3005’06 8’41 € De 3005’07 a 6010’12 16’83 € De 6010’13 a 12020’24 33’66 € De 12020’25 a 24040’48 67’31 € De 24040’49 a 48080’97 134’63 € De48080’98 a 96161’94 269’25 € De 96161’95 a 192323’87 538’51 € Actividad 3 ¿Cuánto se habrá de pagar de timbre por las siguientes letras de cambio? a) Letra de 100€ con vencimiento a la vista. b) Letra de 750€ con vencimiento a 90 días fecha. c) Letra de 6011€ con vencimiento a diez meses fecha. d) Letras por importe de 200, 300 y 400€, que vencen tres semanas consecutivas y están giradas entre las mismas personas Actividad 3 (solución) a) b) c) d) 0’48 € de impuesto 1’98€ de timbre (12.022€) 67’31€ (900€) 4’21€ Caso práctico 1 Doña María López Pérez, domiciliado en la calle Gran vía de Colón, nº 10 de Granada, adquirió un televisor en Informática S.A comercio situado en la Calle Recogidas 33, de Granada. Como doña María carecía del dinero necesario para pagar al contado la totalidad del precio, decidió pagar parte en efectivo y el resto mediante tres letras de cambio de 300€ cada una. Las letras se emitieron el 18 de Abril a 60, 90 y 120 días fecha, respectivamente. Ese mismo día fueron aceptadas. Doña María domicilió el pago en la cuenta corriente nº 1200 2566 00 1236547896, de la sucursal número 1200, de Caja Granada, situada en el número 23 de la Calle Gran Vía de Colón, Granada (18004) Doña María fue avalada, el mismo día de la emisión de las letras por doña Teresa López Pérez, domiciliada en la calle San Antón nº 23. El día 21 de Abril, Informática SA, envió las letras al banco Banesto para su descuento. El banco Banesto endosó las letras al Banco de Bilbao, sucursal en la calle Vargas, 4, el día 10 de mayo. Confecciona el anverso y el reverso de la tercera letra. Solución anverso Solución reverso 2. La letra de cambio como instrumento de financiación. La letra de cambio también es un instrumento de crédito. El comprador difiere el pago de la compra hasta el vencimiento que haya pactado en la letra; de esta forma tiene las mercancías en su poder y puede ir pagando las letras cuando llegue su vencimiento. Cuando se ha emitido una letra, el vendedor puede optar entre varias posibilidades: a) Mantener la letra en su poder y esperar a que llegue el vencimiento pactado y cobrarlas él mismo. b) Entregar las letras en gestión de cobro a una entidad bancaria, que se encargará de cobrarlas en su vencimiento. La entidad bancaria cobrará por ello comisiones y gastos; es decir: Líquido a percibir: Nominal – comisiones – 21% IVA S/Comisiones – gastos de correo c) Entregar las letras al descuento comercial: El descuento comercial es un contrato de préstamo o crédito por el que una entidad financiera entrega el importe de una letra no vencida, previa deducción de unos intereses, comisiones y gastos, recibiendo la letra por endoso para su cobro en el momento del vencimiento. Líquido a percibir: Nominal – descuento comercial - comisiones 2.1 Cálculo de los días de descuento Las entidades financieras cobran unos intereses que están en función del periodo comprendido entre la fecha de la liquidación con el banco y la del vencimiento de las letras. Este cálculo del descuento se realiza en función de cómo esté indicado el vencimiento en las letras. Así tenemos: • Letras con vencimiento fijo. Los días de descuento son los que median entre la fecha del descuento y la fecha del vencimiento. • Letras a días fecha. Los días de descuento son los que resultan de restar de los días fecha, los días que van desde la fecha de la letra hasta la fecha de la liquidación. • Letras a días vista aceptadas. Se calculan los días que existen entre la fecha de aceptación y la fecha de liquidación. El resultado obtenido se resta de los días vista y estos son los días de descuento. • Letras a días vista sin aceptar. Los días para el descuento son los días vista, más tres de correo. Por ejemplo, si una letra es presentada al descuento a 20 días vista, los días de descuento son 20 días más tres de correo, es decir, 23 días. 2.2 Cálculo del descuento comercial El descuento comercial se calcula sobre el valor nominal y es igual al interés producido por dicho nominal durante el tiempo que se anticipe el cobro a un tipo de interés «i» Dc= N x n x i Dc= Descuento comercial N= Nominal n= Tiempo de anticipo i= Tipo de interés en tanto por uno Caso práctico 3 Calcula el descuento comercial producido por una letra de cambio cuyo valor nominal es de 8000€. El vencimiento es dentro de tres meses y el tipo aplicado es el 15% anual. Solución caso práctico 3 • • • • N= 8000 n= 3 meses 3/12 es la proporción del año i= 0’15 Dc= N x n x i= 8000 x 3/12 x 0’15 = 300 € Caso práctico 4 • Calcula cuál será el efectivo que recibirá una empresa por dos letras enviadas al descuento el día 25 de abril. a) Letra de 4000€, emitida el 17 de abril y vence a los 60 días fecha. b) Letra de 3400€, girada a 90 días vista, emitida el día 8 de abril y aceptada el 18 de abril. El interés que aplica el banco es del 15% y las comisiones son del 1%, con un mínimo de 6€ Solución Líquido a percibir: Nominal – Dscto. Comercial – Comisiones a) Los días de descuento son los que resultan de restar de los días fecha, los días que van desde la fecha de la letra hasta la fecha de liquidación. 60 días 17 Abril emisión 25 Abril dscto 8 días Días de descuento= 60 – 8 = 52 Vto de la letra El descuento será: DC = N x n x t DC = 4000 x 52/360 x 0’15 = 86’66€ Líquido a percibir = 4000 – 86’66 - 40 = 3873’34€ b) Se calculan los días que existen entre la fecha de aceptación y la fecha de liquidación. El resultado obtenido se resta de los días vista y estos son los días de descuento. Del 18 al 25 de abril van 7 días, como la letra es a 90 días vista, los días de descuento serán: 90 – 7 = 83 El descuento será: Dc = N x n x t; Dc = 3400 x 83/360 x 0’15 = 117’58€ Efectivo = 3400 – 117’58 – 34= 3248’42€ 5. Calcula los días de descuento, tomando como fecha de liquidación el día 27 de Septiembre, de las letras de cambio siguiente. a) Letra de 8700€, girada el día 28 de agosto a 120 días fecha. b) Letra de 5400€, emitida el día 1 de septiembre a 95 días vista. Se aceptó el día 20 de septiembre. c) Letra de 400€, emitida a 1 de Septiembre a 50 días vista, sin aceptar. Solución a) Letra de 8700€, girada el día 28 de agosto a 120 días fecha. Emisión 28 agosto Liquidación 27 sept vencimiento 120 días fecha Los días de descuento son los que resultan de restar de los días fecha, los días que van desde la fecha de la letra hasta la fecha de liquidación. 120 - Solución b) Del 20 de Septiembre al 27 de Septiembre van 7 días. Por lo tanto; 95 días – 7 días = 88 días c) Al ser una letra si aceptar se añaden 3 días de correo. Por lo tanto 50 + 3 = 53 días 6. Calcula el descuento comercial producido por una letra de cambio cuyo valor nominal es de 3000€, el tipo es 10%, considerando hoy la fecha de emisión y descuento. Supongamos las siguientes situaciones. a)La letra vence dentro de un año DC = N x n x i DC = 3000 x 360/360 x 0’1 = 300 b) La letra vence dentro de 250 días DC = 3000 x 250/360 x 0’1 = 208’3 c) La letra vence dentro de 5 meses DC = 3000 x 5/12 x 0’1 = 125 d) La letra vence dentro de 6 meses y 20 días DC = 3000 x 200/360 x 0’1 = 166 7. Calcula el descuento que aplicará el banco por una letra de 450€. La letra está girada a 60 días fecha. Ha sido emitida el día 3 de mayo y enviada al descuento el día 15 de mayo. El interés que aplica el banco es del 15% anual. 60 días fecha 3 mayo EMISIÓN 12 DÍAS 60 – 12 = 48 DÍAS DC = 450 X 48/360 X 0’15 = 9 15 mayo DESCUENTO 8. Calcula el importe efectivo que percibirá una empresa por el envío al descuento el día 27 de septiembre, de las letras de cambio siguientes: (El banco cobra 15% de interés y el total de gastos 175€) a) Letra de 8700€, girada el día 18 de agosto a 120 días fecha. – – – 120 días – 40 días = 80 días DC = 8700 x 80/360 x 0’15 = 290 Líquido a percibir = 8700 – 290 – 175 =8235€ b) Letra de 5400€, emitida el día 1 de septiembre a 60 días vista. Se aceptó el 20 de septiembre. – – – 60 días – 7 días = 53 días DC = 5400 x 53/360 x 0’15 = 119’25 Líquido a percibir = 5400 – 119’25 – 175 = 5105’75€ c) Letra de 2900 emitida a 1 de septiembre a 90 días vista, sin aceptar. – – – 90 días + 3 de correo = 93 días DC = 2900 x 93/360 x 0’15 = 112’37 Líquido a percibir = 2900 – 112’37 – 175 = 2612’63€ 10. Calcula cuál será el importe efectivo que percibirá una empresa por las siguientes letras que envió al descuento el día 21 de marzo. El interés que aplica el banco es el 12%, las comisiones son 58€. a) Letra de 6500€, emitida el 2 de marzo, que vence a 40 días fecha. b) Letra de 900€, emitida el día 10 de marzo a 60 días vista y aceptada el día 20 de marzo. c) Letra de 1700€ emitida a 12 de marzo a 45 días vista, sin aceptar. Solución ejercicio 10 a) Letra de 6500€, emitida el 2 de marzo, que vence a 40 días fecha. – Días descuento: 40 – 19 = 21 – DC = 6500 x 21/360 x 0’12 = 54’5 – Líquido a percibir = 6500 – 54’5 – 58 = 6396’5€ b) Letra de 900€, emitida el día 10 de marzo a 60 días vista y aceptada el día 20 de marzo. – Días descuento : 60 – 1 = 59 – DC = 900 x 59/360 x 0’12 = 17’7 – Líquido a percibir = 900 – 17’7 – 58 = 824’3