TEMA 13.CONTABILIDAD registro operaciones tesoreria

Anuncio

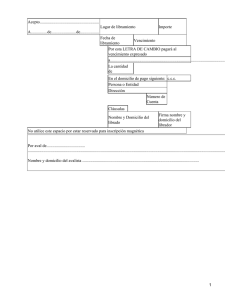

TEMA 13: CONTABILIDAD REGISTRO CONTABLE DE LAS OPERACIONES DE TESORERÍA 1. Introducción Las cuentas que intervienen en las operaciones de tesorería pertenecen a los grupos 4 y 5 del Plan General de Contabilidad. • Grupo 4: “Acreedores y deudores por operaciones de tráfico”: recoge todas aquellas cuentas que la empresa realiza con sus clientes y proveedores, así como las cuentas de efectos comerciales y cuentas relacionadas con las Administraciones Públicas. • Grupo 5: “Cuentas financieras” recoge las cuentas relacionadas con las deudas y créditos que la empresa obtiene por operaciones ajenas al tráfico habitual de la empresa (préstamos, créditos), con vencimiento no superior a un año y medios líquidos de la empresa como por ejemplo, las cuentas de caja o bancos. 2. Efectos comerciales a cobrar Las ventas a crédito pueden instrumentarse en letras de cambio a cobrar. Recordemos que la letra de cambio es un documento mediante el cual una persona física o jurídica (librador) ordena a otra (librado) que pague una cierta cantidad de dinero a una tercera persona (tomador), al vencimiento de la letra y en un lugar determinado. • Librador: Libra la letra. Es la empresa vendedora que tiene que cobrar a otra por una venta o similar, y libra o emite una letra de cambio por el importe que tiene que cobrar. • Librado: Es quien tiene que pagar la deuda, por tanto es el comprador. • Fecha de libramiento: Es la fecha en que se emite o libra la letra. • Fecha de vencimiento: Es la fecha en que debe pagarse la letra. • Tomador: Es a quien se le entrega la letra para que la cobre. Generalmente es el banco del librador. La aceptación de la letra es la declaración del librado comprometiéndose al pago de la letra. Consiste en una firma realizada por el librado en la letra. El librado, por el hecho de figurar como tal, no está obligado a pagar la letra. Sólo quedará obligado cuando la acepte firmando en ella, convirtiéndose entonces en el primer obligado al pago. Hasta entonces, lo era el librador. La mayor parte de las letras actualmente están domiciliadas, constando en las mismas la cuenta del librado (cuenta que hará el pago al vencimiento). Normalmente el vendedor (o librador de la letra) esperará a la fecha de vencimiento para cobrar la letra, existiendo las siguientes operaciones comerciales que pueden hacerse con las letras: • Endoso de la letra: es una operación en la que el librador de una letra cede su derecho de cobro a un tercero para saldar una deuda que tiene con él, previo acuerdo de ambas partes. De este modo, el librador cancela una deuda que debe, con una letra de cambio a cobrar, en lugar de darle efectivo. El librador se llama endosante de la letra, y la transmite al endosatario. • Gestión de cobro: La empresa libradora de los efectos puede ceder a terceros la gestión de cobro a su vencimiento, generalmente a los bancos. A cambio de una comisión, los bancos serán los encargados de cobrar a los clientes en la fecha de vencimiento fijada. Aquí no se adelanta el importe de la letra; es simplemente una gestión de cobro. El importe que recibe el librador en la fecha de vencimiento es: Importe del efecto – Comisión = Importe de la gestión de cobro • Descuento comercial: El banco anticipa el dinero del efecto antes de su vencimiento a la empresa libradora restándole al importe del efecto una comisión más unos intereses (por el periodo que va desde la fecha del descuento, hasta el vencimiento del efecto). El importe que recibe el librador en la fecha del descuento es: Importe del efecto – Comisión – Intereses = Importe del descuento Al llegar la fecha de vencimiento, el banco cobra el importe total del efecto al librado, pero ya no hay relación alguna con el librador en esta fecha, pues el importe del efecto fue adelantado en la fecha del descuento. • Impago de efectos: Si llegada la fecha de vencimiento el banco comunica el impago de efectos, la empresa, tras saldar su deuda con el banco, deberá iniciar una nueva gestión de cobro con los clientes. Como resultado pueden darse distintas situaciones: 1. El cliente finalmente paga: En la operación de cobro se cargan al cliente los gastos financieros originados por la demora. 2. El cliente solicita una renovación de la deuda, incrementando el plazo de cobro. Este aplazamiento y la necesidad de emitir un nuevo efecto conllevarán unos gastos (gastos de devolución y de emisión) que serán incluidos en el nuevo nominal. 3. El cliente se niega a pagar. La empresa puede exigir judicialmente el pago mediante el protesto notarial de la letra. 4. Si el efecto se declara definitivamente incobrable por motivos de insolvencia del cliente, éste se llevará directamente a pérdidas del ejercicio. 3. Cuentas utilizadas en relación con efectos a cobrar Las cuentas que reflejan las distintas situaciones descritas son: 43. CLIENTES: Créditos otorgados al vender existencias. 430. Clientes: No documentados en efectos. 431. Clientes, efectos comerciales a cobrar 44. DEUDORES VARIOS: Créditos otorgados a compradores de otros productos o servicios que no son existencias. 440. Deudores: No documentados en efectos. 441. Deudores, efectos comerciales a cobrar Las cuentas 431 y 441 se desglosan en las siguientes subcuentas (es siempre la misma cuenta, pero es como añadir un ‘apellido’ a un nombre. El cuarto dígito da más información, de cómo están los efectos comerciales a cobrar: 431. CLIENTES, EFECTOS COMERCIALES A COBRAR 4310. Clientes, efectos comerciales en cartera 4311. Clientes, efectos comerciales descontados 4312. Clientes, efectos comerciales en gestión de cobro 4315. Clientes, efectos comerciales impagados 441. DEUDORES, EFECTOS COMERCIALES A COBRAR 4410. Deudores, efectos comerciales en cartera 4411. Deudores, efectos comerciales descontados 4413. Deudores, efectos comerciales en gestión de cobro 4415. Deudores, efectos comerciales impagados Ejercicio1: ¿Qué dos cuentas se cancelarán en el endoso? El endoso de la letra consiste en cancelar la deuda que tenemos con el proveedor, mediante la transmisión de un derecho de cobro que teníamos documentado en una letra. Ahora es el proveedor quien cobrará esa letra, en lugar de la empresa endosante. El asiento cancela una obligación de pago de la cuenta Proveedores (400) con un derecho de cobro de la cuenta (4310) Efectos comerciales a cobrar en cartera: importe (400) Proveedores - a – (4310) Clientes, efectos comerciales en cartera importe Ejercicio2: Contabilizar esta operación: Se lleva al banco una remesa de efectos de nominal 15.020 € con vencimiento a 30 días, para que el banco gestione el cobro de los mismos. 15020 (4312) Clientes, efectos comerciales en gestión de cobro -a– (4310) Clientes, efectos comerciales en cartera 15020 Los efectos siguen siendo efectos comerciales a cobrar. Simplemente hemos reclasificado los mismos usando distintas cuentas, porque nos dan más información sobre el estado de los efectos comerciales a cobrar. Ejercicio3: Contabilizar esta operación: Al vencimiento de los efectos del ejercicio 2 resultan todos impagados. Suponemos que no hay comisión bancaria. 15020 (4315) Clientes, efectos comerciales impagados -a– (4312) Clientes, efectos comerciales en gestión cobro Hemos vuelto a reclasificar los efectos en distintas cuentas. 15020 Ejercicio4: Contabilizar esta operación: Al vencimiento de los efectos del ejercicio 2, se cobran por el banco, que nos carga un 1% de comisión por este servicio. 150 (626) Servicios bancarios y similares 14.870 (572) Banco c/c -a– (4312) Clientes, efectos comerciales en gestión cobro 15020 La comisión bancaria es un GASTO. La empresa cobra el resto del banco, y por tanto aumenta su cuenta corriente. Anulamos la cuenta (4312) porque el banco ya ha cobrado estos efectos en nombre de la empresa. 4. Préstamos solicitados a entidades bancarias En situaciones de necesidad de liquidez, las empresas suelen recurrir a la petición de créditos a las entidades financieras. Las modalidades más utilizadas son el préstamo bancario y las pólizas de crédito. Cuando su devolución ha de hacerse en el corto plazo, ambos quedan recogidos en la cuenta: (520) Deudas a corto plazo con entidades de crédito: Incluye los préstamos recibidos de los bancos a corto plazo, y las cantidades dispuestas en pólizas de crédito. IMPORTANTE: Según el nuevo PGC los préstamos que se reciben del banco u otras entidades, no se registran por el importe concedido sino por: Valor registro préstamo = Importe concedido del préstamo – gastos de concesión/formalización del préstamo. Ejercicio5: El BBVA concede un préstamo a 12 meses a la empresa PUPASA de 50.000 €. Le carga unos gastos de estudio y formalización del préstamo de 1000 €. Importe contable = 50.000 – 1.000 = 49.000 €. 49.000 (572) Banco c/c -a– (520) Deudas con entidades de crédito 49.000 La empresa ingresa el préstamo concedido menos los gastos que le cobran, y ese mismo importe es el que se registra en la cuenta de pasivo de “Deudas con entidades de crédito”. 5.Inversiones financieras a corto plazo Vamos a estudiar 2 cuentas de activo corriente: (540) Inversiones financieras a corto plazo en instrumentos de patrimonio: En esta cuenta registramos las acciones y participaciones que compra la empresa como inversión a corto plazo. (541) Valores representativos de deuda a corto plazo: En esta cuenta registramos los bonos, obligaciones, u otros valores de renta fija, que tienen su vencimiento en el corto plazo. Ejercicio6: Ante un excedente de tesorería se deciden comprar valores negociables: -100 Acciones en bolsa a un precio de adquisición es de 30 € por acción. -Valores de renta fija que vencen en 10 meses por valor de 4.500 €. Contabilizar las anteriores operaciones en el libro Diario: Acciones: 100 acciones X 30 € = 3.000 € 3.000 (540) Inversiones financieras a corto plazo en instrumentos de patrimonio 4.500 (541) Valores representativos de deuda a corto plazo -a– (572) Bancos c/c 7.500