Veracruz

Anuncio

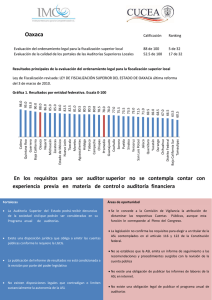

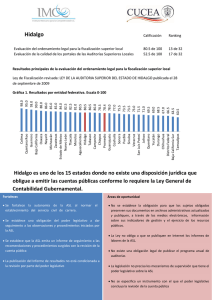

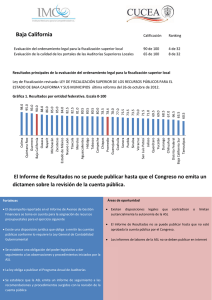

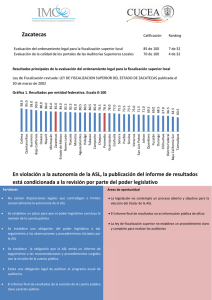

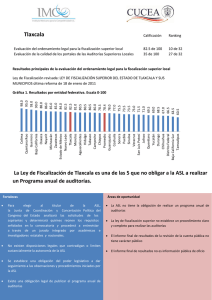

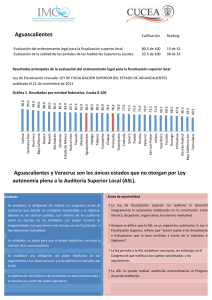

Veracruz Evaluación del ordenamiento legal para la fiscalización superior local Evaluación de la calidad de los portales de las Auditorías Superiores Locales Calificación Ranking 73 de 100 57.5 de 100 23 de 32 13 de 32 Resultados principales de la evaluación del ordenamiento legal para la fiscalización superior local Ley de Fiscalización revisada: LEY DE FISCALIZACIÓN SUPERIOR PARA EL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE última reforma de 21 de julio de 2010. Colima Quintana Roo Guerrero Baja California Oaxaca Nayarit Michoacán Zacatecas Estado de México Nuevo León Tlaxcala Morelos Aguascalientes Hidalgo Tabasco Campeche Chiapas Promedio Guanajuato Coahuila Sonora Puebla Sinaloa Veracruz San Luis Potosí Jalisco Querétaro Yucatán Durango Chihuahua Distrito Federal Baja California Sur Tamaulipas 98.0 95.0 93.0 90.0 88.0 86.0 85.0 85.0 84.0 82.5 82.5 81.0 80.5 80.5 80.5 80.0 78.5 78.4 78.0 77.0 75.5 73.5 73.5 73.0 71.5 71.0 69.5 69.0 68.5 67.0 66.5 63.5 60.5 Gráfica 1. Resultados por entidad federativa. Escala 0-100 Aguascalientes y Veracruz son los únicos estados que no otorgan por Ley autonomía plena a la Auditoría Superior Local (ASL). Áreas de oportunidad Fortalezas • Existe una disposición jurídica que obligue a emitir las cuentas públicas conforme lo requiere la Ley • Existe una obligación legal de publicar el programa anual de auditorías • • La ley menciona explícitamente que ciertas acciones e instituciones no son fiscalizables por la ASL. Los organismos constitucionalmente autónomos son fiscalizados directamente por el Congreso. • La legislación no define a la ASL como un órgano con autonomía técnica y de gestión para decidir sobre su organización interna, funcionamiento y resoluciones • La ley de fiscalización superior no establece que la ASL tenga autonomía organizativa, funcional y resolutiva. La ley no garantiza que la ASL pueda iniciar directamente los procedimientos de responsabilidades contra los servidores públicos • • La ley no garantiza que la ASL pueda iniciar directamente los procedimientos de responsabilidades contra los servidores públicos. Es necesaria la aprobación del Congreso. No se establece un plazo para que el poder legislativo concluya la revisión de la cuenta pública Resultados principales de la evaluación de la calidad de los portales de las Auditorías Superiores Locales. Revisión a portal: Febrero 2013 Distrito Federal Colima Guanajuato Nayarit Zacatecas Coahuila Durango Baja California Nuevo León Campeche Estado de México Sonora Veracruz Jalisco Quintana Roo San Luis Potosí Promedio Oaxaca Hidalgo Puebla Tabasco Tamaulipas Chiapas Chihuahua Querétaro Guerrero Morelos Michoacán Sinaloa Tlaxcala Aguascalientes Baja California Sur Yucatán 82.5 80.0 75.0 72.5 72.5 70.0 67.5 65.0 65.0 60.0 60.0 60.0 57.5 55.0 55.0 55.0 53.0 52.5 52.5 47.5 47.5 47.5 47.5 42.5 42.5 40.0 40.0 35.0 35.0 35.0 32.5 22.5 20.0 Gráfica 1. Resultados por entidad federativa. Escala 0-100 La ASL de Veracruz es una de los 11 órganos de fiscalización que no publica un presupuesto desglosado. Fortalezas • En la sección de cuenta pública del Portal del ORFIS se encontraron dos clases de informes generales de resultados: o Un resumen general que describe el proceso de fiscalización, así como un glosario de términos. o Informes generales sobre los resultados por poder, municipio y órgano autónomo. • La sección de Licitaciones da información muy completa sobre las licitaciones realizadas desde 2010. El sitio incluye información sobre las bases de la licitación, el fallo y el contrato resultante de 2010 a 2013. Los documentos muestran detalladamente la información sobre el producto, la persona adjudicada y el monto • El Programa Anual de Auditorías 2012 establece el número y tipo de auditorías, sin embargo, No especifica el universo de fiscalización, ni se detalla el área de la ASL que realizará cada una de las auditorías. Asimismo, solamente está disponible el PAA de 2012. •. Áreas de oportunidad • Se recomienda subir la siguiente información que no está disponible y es vital para conocer el proceso de fiscalización: • Seguimiento a sanciones • Metodología y criterios de fiscalización • Presupuesto desglosado por rubro y unidad • Informe de labores • Informe sobre el ejercicio presupuestario • No se mencionan las tareas principales de las unidades administrativas