I. “Información financiera”

Anuncio

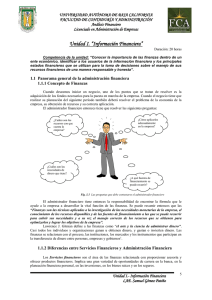

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática Unidad I. “Información Financiera” Duración: 12 horas Competencia de la unidad: “Identificar de manera responsable los estados financieros como un medio para proporcionar información financiera para satisfacer las necesidades de los diversos usuarios” 1.1 Concepto En su conjunto es la presentación resumida de todas aquellas operaciones que efectúa una empresa con la finalidad de conocer los resultados correspondientes a un periodo determinado, la situación financiera a una fecha, los cambios de su situación financiera de un ejercicio con respecto a otro, y cualquier otra información relacionada en materia financiera o económica. La presentación resumida contempla los “Estados Financieros Básicos” y “Secundarios” y otros informes que no se incluyen en los anteriores 1.2 Objetivos Los estados financieros deben cumplir con el objetivo de informar sobre la situación financiera de la empresa en cierta fecha y los resultados de sus operaciones y los cambios en su situación financiera (flujos de fondos) por el período contable terminado en dicha fecha. Los estados financieros son un medio de comunicar información y no un fin, ya que no persiguen el tratar de convencer al lector de un cierto punto de vista o de la validez de una posición. Los estados financieros deben ser capaces de transmitir información que satisfaga las necesidades del usuario de la empresa. Son diversos los usuarios generales de la información ya que estos comprenden tanto a los accionistas como a los empleados, acreedores y diversos sectores del gobierno que no tienen acceso a la información. Usuario Externo: Acreedores Clientes Proveedores Propietarios en potencia Usuario Interno: Propietarios Administradores Empleados Usuario de información Instituciones Gubernamentales Figura 1.1 Usuarios de la información financiera. En general, la información de los estados financieros deben servirles para: Tomar decisiones de inversión y crédito, lo que requiere conocer la capacidad de crecimiento de la empresa, su estabilidad y su rentabilidad. Los principales interesados al respecto serían los que puedan aportar financiamiento, como capital o crédito a la empresa. Evaluar la solvencia y liquidez de la empresa, así como su capacidad para generar fondos. Conocer el origen y las características de sus recursos para estimar la capacidad financiera de crecimiento, así como el rendimiento de los mismos. Información Financiera LAE. Samuel Gómez Patiño 5 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática Formarse un juicio sobre los resultados financieros de la administración en cuanto a la rentabilidad, solvencia, generación de fondos y capacidad de crecimiento 1.3 Estructura de la Información Financiera La razón de ser de los estados financieros surge de una necesidad de información que los interesados en un negocio empezaron a requerir, siendo los primeros la gerencia del mismo y posteriormente los interesados externos como son las instituciones de crédito, acreedores, proveedores, etc., resultando con esto una evolución en los estados financieros con el entorno económico y las características de las entidades emisoras. Es evidente que la información financiera y las técnicas contables se han sofisticado y han evolucionado notablemente en los últimos años. La información que solía consistir en un balance que arroja utilidades se ha convertido en un conjunto de estados financieros y notas para expresar cuál es la situación financiera, resultados de operación y cambios en la situación financiera de una empresa. En la actualidad, con la necesidad de información más oportuna, los sistemas de información se han sofisticado al grado de actualizar la información con tanta rapidez, que los administradores pueden tomar decisiones que le den mayores oportunidades de competencia en el mercado. Esto, se ha convertido en realidad, en parte por el desarrollo de la informática y el uso de las computadoras y los sistemas de información basados en esta herramienta. Se puede considerar actualmente una empresa sin modernos sistemas de la información en desventaja con sus otros competidores, ya que sin estos, tardaría mucho tiempo en tomar decisiones y, por lo tanto, perder las oportunidades de mercado. Estados Financieros Básicos 1. 2. 3. 4. Información Financiera Resumen, síntesis, extracto de las operaciones Balance General, Estado de Situación Financiera Estado de Resultados Estado de Cambios en el Capital Contable Estado de Cambios en la Situación Financiera, Estado de Origen y Aplicación de los Recursos Estados Financieros Secundarios 1. 2. 3. Estado de Costos de Ventas Estado de Costos de la Producción Conciliación bancaria, etc. Auxiliares de la información 1. 2. 3. Caja y Bancos Inventarios Cuentas por Cobrar, etc. Cuadro 1.1 Cuadro de la Información Financiera 1.4 Estados Financieros Son los documentos que nos muestran la información financiera. 1.4.1 De Situación Financiera o Balance General El Estado de Posición Financiera es el documento que muestra información financiera relativa a los recursos y obligaciones de la empresa, a una fecha determinada. Este documento financiero se considera estático, porque representa la acumulación de datos en un momento determinado de la vida de una empresa. Información Financiera LAE. Samuel Gómez Patiño 6 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática En primer término, presenta los bienes y derechos que constituyen los activos, mismos que representan las inversiones que se efectúan con el objetivo fundamental de lograr directa o indirectamente, y a través de las actividades operativas de la organización, la obtención de utilidades. Los pasivos, que se dividen en los de corto y largo plazo, en su totalidad, constituyen las obligaciones que la organización tiene ante terceros. Por último, está incluido también el capital contable o patrimonio, que representa la aportación de los propietarios con más, o menos, todos aquellos resultados obtenidos por las actividades normales o accidentales que ha tenido la organización. Algunos balances incluyen las denominadas cuentas de orden, que tienen como función representar valores que, por su naturaleza, no caen dentro de las características de los activos, pasivos o capital y representan valores ajenos o contingentes que de alguna manera deben ser registrados. 1.4.2 De Resultados Es el documento que muestra los ingresos que obtuvo la empresa, los gastos que efectuó para obtener dichos ingresos y en consecuencia las utilidades o pérdidas que resulten de las operaciones. Este informe considerado dinámico, muestra primeramente los ingresos o ventas provenientes de las operaciones de su actividad principal, a los cuales se les disminuye las erogaciones surgidas de la producción de los artículos (costo de producción) o simplemente de los costos de los productos a comercializar (costos de ventas), la diferencia se conoce como utilidad o pérdida bruta. Enseguida todas aquellas salidas de dinero necesarias para su operación, se enlistan y clasifican como los gastos de operación, y se le restan al valor anterior para obtener la utilidad de operación o en su caso la pérdida de operación. Finalmente, nos muestra la utilidad o pérdida del ejercicio (resultados), al disminuir todas aquellas transacciones diferentes a las operativas como los gastos y productos financieros, otros gastos y otros productos, impuestos, etc. 1.4.3 De Costo de Producción Dentro de las empresas fabriles, por su forma de operar (por la obtención de un artículo producido), es necesaria la formulación de un estado que muestre el costo de lo invertido en la fabricación; este documento, se conoce con el nombre de “Estado de Costo de Producción”, además existe un estado correlativo del anterior, que muestra el costo de producción de los artículos que se han vendido en un período determinado. En lugar de estos dos se realiza el “Informe de costo de producción y costo de producción de lo vendido”. 1.4.4 De Cambios en la Situación Financiera Estado financiero que presenta en forma condensada y comprensible, información sobre el manejo de efectivo (obtención y aplicación) de una entidad, durante un período determinado, así como los cambios ocurridos en la situación financiera de la misma. También se le conoce como “Estado de origen y aplicación de los recursos”. Es el documento que presenta los aumentos o las disminuciones en los recursos u obligaciones de un período a otro. Su función consiste, en evaluar la capacidad de la organización para generar recursos y, además, evaluar los cambios experimentados en la situación financiera de la empresa, derivadas de transacciones de inversión y financiamiento ocurridas en el período. 1.4.5 De Variación del Capital de Contable Muestra los cambios realizados en el Capital Contable a una fecha determinada. Este documento se formula para representar los cambios sufridos en el Capital Contable de un Balance General inicial, y las modificaciones que se tienen en el renglón del patrimonio a través del o los ejercicios. El objetivo de presentar todos los movimientos que existieron en un período y como fueron afectando la composición del Capital Contable, es informar a los propietarios o interesados en la información del aporte patrimonial de una empresa en forma conjunta, de la historia de esos aportes. 1.4.6 Flujo de Efectivo Información Financiera LAE. Samuel Gómez Patiño 7 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática “Es la técnica orientada a definir las necesidades futuras de dinero y la aplicación del mismo cuando se vaya a tener excedentes, por los comportamientos del dinero”. “Consiste en determinar las entradas y salidas de dinero en la empresa, para decidir en su momento que hacer con los excedentes o de donde obtener los faltantes”. Algunas fuentes de efectivo son: El ingreso por ventas Obtención de prestamos y / o financiamientos Aportaciones adicionales de accionistas Nueva emisión de acciones Cobranza Ventas de bienes Algunos desembolsos de efectivo: Compras de materia prima o de productos Los gastos corrientes de la empresa Inversiones en activo fijo Adquisiciones de bienes Pago de deuda Pago de interés e impuesto Los flujos de efectivo no determinan la utilidad, debido a que no incluyen la actividad completa de los ingresos y desembolsos durante el período. Los flujos de efectivo no revelan la situación financiera de una empresa, debido a que sólo se limita a medir el movimiento de dinero. El administrador financiero debe cuidar celosamente sus flujos de efectivo, ya que un error en su manejo representa un costo adicional financiero y problemas administrativos. Para proyectar los flujos de efectivo es necesario tener un pronóstico de ventas y operaciones, así mismo es necesario tomar en cuenta las políticas de crédito y cobranza. Una vez determinado el pronóstico de ventas, lo que sigue es determinar el ingreso de ventas, si la empresa tiene ventas de contado y / o a crédito, se entiende que las segundas se hacen efectivas más tarde (de acuerdo con las políticas de crédito y cobranza de la empresa). Enseguida debe determinarse los egresos correspondientes de acuerdo a lo planeado erogar por período correspondiente. 1.5 Sistemas de Información a la Gerencia 1.5.1 Concepto El “Management Information System” (MIS), se refiere al proceso de recolección, el procesamiento y el análisis de la información, fundamental para la planeación del negocio, cuya trascendencia se ve reflejada en la consolidación comercial, la solidez financiera, la modernización de los procesos fabriles y la reacción oportuna de la empresa ante el comportamiento del entorno socioeconómico en sus manifestaciones de políticas gubernamentales, evolución de indicadores económicos, ambiente político legal y conducta de negocios correspondientes a los sectores vitales para la labor de cualquier organización, por ejemplo: proveedores, entidades financieras y canales de distribución. El diseño y la implementación de Sistemas de Información, ayudan a cimentar el diagnóstico interno, recopilar datos del entorno que inciden en la formulación de planes, escudriñar el ambiente para encontrar opciones de inversión y estudiar, en síntesis, los asuntos internos y las influencias ambientales. Los sistemas creados para recopilar, procesar y evaluar información endógena y exógena permiten conocer las fortalezas, las debilidades, las oportunidades y las amenazas (método FODA o SWOT) en los siguientes frentes: recursos humanos, productos, avance tecnológico, canales de comercialización, medios publicitarios, situación financiera y capacidad investigativa. 1.5.2 Estructura Para comprender a la organización como un todo, hay que visualizarla como un sistema. Un sistema es un conjunto de elementos interactuantes que adquiere insumos del ambiente, los transforma y Información Financiera LAE. Samuel Gómez Patiño 8 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática descarga su producto en el ambiente externo. La necesidad de insumos y productos refleja su dependencia del ambiente. Los elementos interactuantes significan que la gente y los departamentos dependen uno del otro y deben trabajar conjuntamente. Sistemas abierto Entradas materias primas, gente, finanzas información Trasciende límites Subsistemas Proceso de transformación Salidas productos y servicios Producción, adaptación, mantenimiento, administración Trasciende límites Medio ambiente Figura 1.2 Un sistema abierto y sus subsistemas Los insumos o entradas de un sistema de una organización incluyen a los empleados, materias primas y otros recursos físicos, información y recursos financieros. El proceso de transformación modifica estos insumos en algo de valor que se puede exportar de regreso al ambiente. Los productos incluyen productos específicos y servicios de clientes y consumidores. También pueden incluir la satisfacción del empleado, la contaminación y otros productos secundarios del proceso de transformación. 1.5.3 Interrelación de los Sistemas de Información La gerencia debe procurar el montaje de sistemas de información para manipular datos que surgen del registro de operaciones internas o provenientes del entorno. Dichos sistemas contribuyen a la adecuada formulación de proyectos de inversión, a alcanzar las metas consignadas en los planes estratégicos y funcionales, a la adopción de políticas apropiadas en todos los frentes vinculados al intercambio de bienes y servicios y, en última instancia, al máximo empleo de los factores que intervienen en la producción y la comercialización. El prestigio comercial puede jugar un papel importante al momento de querer obtener capitales frescos, los nuevos accionistas querrán asegurar su inversión en negocios acreditados en su área de desempeño. La situación que guarde una empresa en cuanto su liquidez, puede cambiar las pautas de crédito a sus clientes, ya que en el caso de no tener el suficiente efectivo para cubrir sus obligaciones inmediatas, se obligaría a recortar sus tiempos de crédito con los clientes. También podrían verse afectadas áreas como la promoción y publicidad ante la escasez de recursos. Conceptos como las tasas de interés, los plazos y las garantías exigidas, influyen sobre el tipo y el grado de financiamiento al que la empresa recurre. Ya que, por ejemplo, altas tasas de interés, obligan al empresario a no solicitar prestamos que afecten su seguridad financiera. El administrador financiero, deberá generar un sistema que interrelacionado dentro de la empresa, con su entorno interno y externo, le de la suficiente información que lo lleve a tomar las mejores decisiones. El sistema entonces, no solo maneja datos financieros, sino también aquellos que de alguna manera influyen en la correcta administración de los dineros de la empresa. Información Financiera LAE. Samuel Gómez Patiño 9 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática Planeación Estratégica Influencias ambientales Tecnología Competencia Administrar la Información Económicos Mercados Financieros Económicos Legal M E R C A D E O F I N A N Z A S P E R S O N A L P R O D U C C I O N Planeación Táctica Sectores Productivos Toma de Decisiones Establecimiento de objetivos Resultados de gestión y recursos disponibles Figura 1.3 Sistemas de Información Empresarial (MIS) Sólo para leer: Decida tras la noticia Consejos: aprenda a interpretar las noticias financieras y haga de ellas una herramienta para administrar su negocio Por Elsa Vargasi La vida diaria en sus diferentes ámbitos está llena de especulaciones, y los negocios no son la excepción. Seguir las noticias financieras y económicas, como sucede con los rumores, puede representar ganancias o pérdidas para su negocio. Aprenda a evaluar los datos que La información emiten los es poderosa. medios de Aprenda a usarla en su comunicación. negocio. Lea y escuche Para sacar provecho de esto, comience por definir las noticias que realmente afectan, a favor o no, a su negocio. ¿Y cómo lograrlo? Aplicar el sentido común en la interpretación de una noticia no es tarea sencilla, se requiere de una práctica que desarrolle su “ojo y oídos clínicos” para detectar el dato que le interese en la información. Lo mejor, entonces, es leer y escuchar diariamente el medio de su preferencia. En segundo lugar, “cuando se utilizan los medios como fuente de consulta, no sólo hay que guiarse por la información financiera. Sea cual fuere el rubro o tamaño de la compañía hay que conocer el contexto general para entender la repercusión de un hecho. De ahí la importancia de consultar también las notas relacionadas con política, economía, negocios, Pymes, y según sea el Información Financiera LAE. Samuel Gómez Patiño 10 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática caso, también la sección internacional”, comenta Alfonso Ríos, vicepresidente de Acciones y Valores de México. De lo general a lo específico Negocios son negocios, así que para familiarizarse aún más con la información, hay que hacer una lista (check list) específica de los indicadores que le darán un panorama general sobre economía y finanzas, por ejemplo: tasas de interés, índice de competitividad para las empresas, cotizaciones en el mercado de su elección (agrícola, vestido, metales, etc.), así como índices sobre tipo de cambio y mercado accionario. De acuerdo con Ríos, es importante conocer lo mejor posible estas “guías” económicas y las secciones mencionadas, pues así podrán “desmenuzar” las notas y saber cómo aplicar la información a su favor. Para tener más elementos en el análisis, el especialista recomienda: 1. Si el medio escrito incluye una columna con las noticias cortas más destacadas en negocios y finanzas, léalo. En el caso de radio y televisión existen segmentos de análisis sobre estos temas, ¡sintonícelos! 2. Es cierto que los medios, sobre todo electrónicos, están al día en información, pero a veces son tantas las notas generadas que no profundizan en ninguna. Para complementar sus datos siga los siguientes pasos. 3. Elija dos o tres editorialistas del medio y dé seguimiento a sus comentarios. Generalmente ellos pueden dar una opinión informada sobre el tema. 4. Compare su información con otras fuentes, por ejemplo: agencias de información, consultorías privadas o servicios de correduría local o extranjera. Si estas fuentes no están –por el momento- a su alcance, organice reuniones de “intercambio de opinión” con amigos involucrados con el sector, e invite al titular de un taller en la materia para aclarar dudas. 5. Otra opción es consultar el sitio del Instituto Nacional de Estadística, Geografía e Informática, INEGI, o a las agendas publicadas en los diarios y revistas y fijar fechas en las que aparecerán indicadores relevantes para su empresa (reportes trimestrales de las empresas que cotizan en la Bolsa Mexicana de Valores, por ejemplo). Así puede elaborar su propio calendario con fechas de interés, darle seguimiento, hacer expectativas y conocer los resultados finales. Que no te atrape el rumor Existe una máxima en la vida y en los negocios:”la especulación es la antesala de la noticia”. En ocasiones, los medios tienden a exagerar su reacción respecto algunos temas, aunque días después recapaciten; pero si no se pone listo, el rumor lo puede atrapar. Una decisión basada en comentarios infundados puede conducirlo a decisiones Verifique lo que equivocadas y lee. Un dato lamentables. falso podría Por llevarlo a eso, “cuando cometer errores. vea una noticia alarmista, pregúntese que tanto afecta a su negocio y valore el comentario: indague de dónde viene, quién lo dice y si esa opinión tiene peso”, indica José Gómez, profesor del departamento de finanzas del ITESM, campus ciudad de México y columnista en el diario El Financiero. Si algún aspecto de la nota le llamó la atención, o sigue teniendo dudas sobre la misma, “hay que remitirse a la Información Financiera LAE. Samuel Gómez Patiño 11 UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN Análisis financiero Informática fuente original; incluso, puede llamar al medio o empresa que emitió ese rumor”. La posibilidad de tomar una decisión errónea, económica o de dirección, también surge con la información que no tiene interpretación inmediata. Lo ideal, concluye José Gómez, es esperar a que los datos se hagan del dominio público, pero si se debe tomar una decisión en el momento, aplique la ley de probabilidad: qué pérdidas tendría si no hace caso a la información o si está es falsa, y qué ganancias obtendría si los datos son correctos. Si bien las decisiones que tome tras una noticia dependen del perfil de su negocio y de sus necesidades económicas, de ahora en adelante trate de aplicar su i experiencia en reconocer la información que verdaderamente le funcionará para hacer un cambio en el curso de su empresa. Recuerde: la clave es el sentido común. Anote estos consejos: No planee el curso de su negocio hasta tener datos fehacientes sobre la incidencia de un hecho. Tampoco llegue tarde. Suena contradictorio, pero en realidad quien tiene información, tiene el poder, así que esté atento. No pierda el sentido común. Confirme la validez de las fuentes y trate de mantener el equilibrio entre lo dicho y la condición real de su negocio. Tomado de la revista Entrepreneur volumen 12, número 11, páginas 93 y 94. Información Financiera LAE. Samuel Gómez Patiño 12