EXAMEN DE ECONOMETRÍA I.

Anuncio

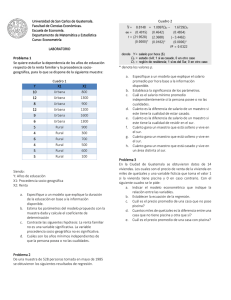

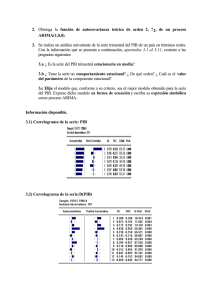

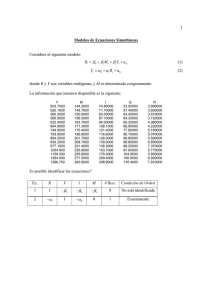

EXAMEN DE ECONOMETRÍA I. GRUPOS: 3A1; 3A2 Y 3A3. 6 de Febrero de 2.001 NOMBRE Y APELLIDOS: ________________________ GRUPO: _______ TEORÍA 1. Cuando una variable endógena viene explicada por sí misma. ¿Cuál será el valor del R2? ¿Qué utilidad tendría este modelo? 2. Determine la relación entre la especificación incorrecta y la multicolinealidad. Razone la respuesta. 3. El estadístico F de Snedecor. ¿Podría utilizarse para contrastar la nulidad de un parámetro? 4. Demuestre que: e’e = u’M u 5. Indique como ha contrastado en su trabajo, la existencia o no de multicolinealidad. Especifique claramente el proceso seguido. 6. ¿Qué distribución utilizaría para hacer el intervalo de confianza en el periodo n + 2 ? Razone la respuesta. 7. En el caso de que el cambio de estructura se aproxime a uno de los extremos. ¿Qué contraste utilizaría? Razonar las respuestas. 8. ¿Qué tipo de variables explicativas puede introducir en un modelo econométrico? Razone la respuesta. 9. ¿Qué posibles utilidades tiene un modelo econométrico? 10. ¿Cómo estimaría la varianza de las perturbaciones aleatorias en un modelo econométrico? Determine distintas opciones eligiendo razonadamente una PRÁCTICA Se define un modelo de regresión por MCO para la tasa de crecimiento de la inversión en obra residencial a partir de las siguientes variables explicativas: INVERES: RENTAHOG: DEFINV: EMPLEO: Tasa cto. de la inversión real (ptas. de 1986) de la inversión residencial Tasa de crecimiento de la renta disponible real de los hogares Deflactor de la inversión Tasa de crecimiento del número de ocupados A partir de la información que se le suministra, A.- Rellene los espacios marcados con interrogantes B.- Valore la especificación realizada C.- Determine la presencia de multicolinealidad D.- Determine la posible presencia de un cambio de estructura en el año 1991 E.- Valore las ventajas e inconvenientes de emplear el modelo II (al final) frente al modelo I, donde TILP corresponde a las siglas de tipo de interés a largo plazo. Modelo I Dependent Variable: INVERES Method: Least Squares Date: 02/01/01 Time: 17:08 Sample: 1977 1998 Included observations: 22 Variable C RENTAHOG DEFINV EMPLEO R-squared Adjusted R-squared S.E. of regresión Sum squared resid Log likelihood Durbin-Watson stat Coefficient Std. Error t-Statistic Prob. ???? 0.880830 ???? 0.008634 ???? 0.405145 ???? 0.003029 1.032952 2.174112 ???? 2.849886 0.3153 0.0433 0.0022 0.0106 0.671999 ???? ???? 44.68065 1.961136 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) ???? ???? -3.698241 -3.499870 ???? 0.000033 Matriz de varianzas covarianzas de los parámetros c RENTAHOG DEFINV EMPLEO C 0.000212 -0.003465 -9.85E-06 7.33E-06 RENTAHOG -0.003465 0.164142 8.31E-05 -0.000618 DEFINV -9.85E-06 8.31E-05 8.51E-07 -1.31E-07 EMPLEO 7.33E-06 -0.000618 -1.31E-07 ???? Estadísticos descriptivos de las variables (número de observaciones:22) Mean Median Std. Dev. Skewness Kurtosis INVERES 0.003591 -0.007610 0.061288 0.142054 1.940976 RENTAHOG 0.018272 0.013282 0.022488 0.233719 2.029922 DEFINV 9.871630 7.638862 8.539357 1.060880 3.010110 EMPLEO 0.573215 -0.318417 2.935359 0.301330 2.260168 Matriz de correlaciones de las variables INVERES RENTAHOG DEFINV EMPLEO INVERES 1.000000 0.638233 -0.565133 0.612603 RENTAHOG DEFINV EMPLEO 1.000000 -0.230262 0.506407 1.000000 -0.077234 1.000000 Otras regresiones Período 77 – 98 Explicada RENTAHOG 77 – 98 DEFINV 77 – 98 EMPLEO 77 – 90 INVERES 91 – 98 INVERES Explicativas DEFINV EMPLEO RENTAHOG EMPLEO DEFINV RENTAHOG EMPLEO DEFINV RENTAHOG EMPLEO DEFINV RENTAHOG R2 0.29326 e’e 0.007506 0.055105 1446.948 0.258085 134.2443 0.8652 0.007355 0.6246 0.008500 Modelo II Dependent Variable: INVERES Method: Least Squares Date: 02/01/01 Time: 17:53 Sample(adjusted): 1978 1998 Included observations: 21 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C RENTAHOG DEFINV - TILP -0.006938 1.394510 -0.002727 0.013349 0.412132 0.000856 -0.519685 3.383649 -3.186436 0.6096 0.0033 0.0051 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.617608 0.575121 0.040734 0.029866 39.03547 1.548430 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) 0.004887 0.062492 -3.431950 -3.282732 14.53609 0.000175 Valores de referencia de las tablas estadísticas para el 95% de confianza T – Student Grados libertad 17 18 19 20 Valor 2,110 2,101 2,093 2,086 F Snedecor Grados libertad 3, 14 4, 14 5, 14 6, 14 Valor 3,34 3,11 2,96 2,85