ASIGNATURA: DERECHO FINANCIERO Y BANCARIO

Anuncio

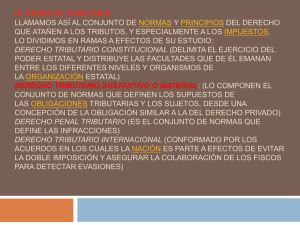

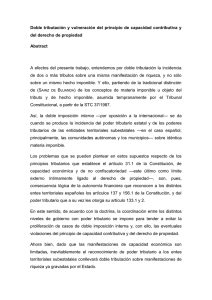

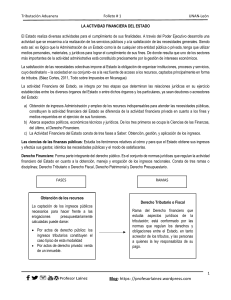

ASIGNATURA: DERECHO FINNCIERO Y BANCARIO CODIGO: FG056 PRERREQUISITO: DERECHO MERCANTIL II FG051 INTRODUCCION: El curso Derecho Financiero y Bancario pretende: 1) Que el estudiante de derecho obtenga un conocimiento directo de la actividad financiera del Estado, que es indispensable para el Abogado y Notario moderno. 2) Que el estudiante integre los conocimientos recibidos en este curso con los de otros cursos, que se complementen. 3) Que el futuro Abogado y Notario tenga un acercamiento a importantes actividades financieras y monetarias y a las entidades o dependencias respectivas. OBJETIVOS: GENERALES: Este curso busca fundamentalmente que el alumno conozca: 1. 2. 3. 4. La teoría fundamental de la tributación Los aspectos fundamentales de lso recursos públicos y de los gastos públicos Las leyes que regulan las finanzas públicas. La importancia de la política fiscal y de la banca central. ESPECIFICOS: 1. 2. 3. 4. 5. 6. Que el estudiante pueda identificar las principales instituciones de la ciencia de las finanzas públicas. Que el estudiante pueda definir las principales instituciones de las ciencias de las finanzas públicas Que el estudiante pueda explicar las características de las principales instituciones de la ciencia de las finanzas públicas. Que el estudiante pueda identificar los momentos de la actividad financiera del Estado. Que el estudiante pueda definir los principales conceptos del Derecho Financiero. Que el estudiante pueda explicar las características, relaciones y diferencias del Derecho Financiero. CONTENIDOS: 1. Actividad Financiera del Estado. 1.1 1.2 1.3 2. Recursos Públicos 2.1 2.2 3. Concepto. Fases de la actividad financiera del Estado Sector Público financiero Definición Clasificación Tributos 3.1 3.2 3.3 3.4 Origen Definición Poder Tributario del Estado Clasificación de los tributos 3.4.1 Impuestos 3.4.1.1 Definición 3.4.1.2 Características 3.4.1.3 Objetivo de los impuestos 3.4.1.4 Clasificación de los impuestos 3.4.1.5 Impuesto único 3.4.1.6 Principios constitucionales de la tributación 3.4.2 Tasas 3.4.2.1 Definición 3.4.2.2 Características 3.4.2.3 Clasificación 3.4.3 Contribuciones Especiales 3.4.3.1 Definición 3.4.3.2 Características 3.4.3.3 Clasificación 3.5 Doble y múltiple tributación 3.6 Evasión tributaria 3.7 Tendencias modernas sobre los tributos para el siglo XXI 4. Presupuesto del Estado: 4.1 4.2 4.3 4.4 4.5 4.6 4.7 5. Gastos Públicos 5.1 5.2 5.3 5.4 5.5 5.6 6. Ciencia que lo estudia Naturaleza jurídica Definición Elementos del presupuesto Principios presupuestarios Momentos presupuestarios Control y fiscalización del presupuesto Definición Elementos del gasto público Discusiones sobre el gasto público Clasificación del gasto publico Inversión social Planificación económica Crédito Público y Deuda Publica 6.1 Definición del crédito público 6.2 Clasificación del crédito publico 6.3 Definición de deuda publica 6.4 Clasificación de deuda publica 6.5 Discusiones sobre el crédito público y deuda publica. 7. Política Fiscal 7.1 7.2 7.3 8. Definición Importancia Preparación efectos Banco de Guatemala 8.1 Características 8.2 Importancia 8.3 Funciones del banco de Guatemala 8.4 Junta monetaria 8.4.1 Integración 8.4.2 Facultades METODOLOGIA: 1. El estudiante deberá realizar varios trabajos de investigación, entre los cuales se involucrarán en cuestiones teóricas y prácticas en procesos y temas relacionados con el curso. 2. Los estudiantes podrán realizar trabajos individuales como de grupo relacionados con los temas que plantea el presente programa de estudios. 3. Exposición oral dinamizada, con explicaciones, ejemplos y si fuera el caso con material de apoyo. 4. Conferencias: a las cuales se invitara a personalidades que sean autoridad en la materia, así como los funcionarios públicos sobre los temas de su competencia. EVALUACIÓN. APLICARAN LAS FECHAS Y NORMAS ESTIPULADAS POR LA UNIVERSIDAD. Valoración académica. El rendimiento académico, es así: Primer Parcial 20/100 Segundo Parcial 20/100 Otras Evaluaciones 30/100; así: Texto Paralelo 15/100 Trabajos especiales 15/100 Examen final 30/100 BIBLIOGRÁFIA: 1. FLORES ZAVALA, Ernesto. Elementos de Finanzas Publicas Mexicanas. México, Editorial Porrua, S.A. 2. GIULIANI FONROUGE, Carlos. Derecho Financiero. Buenos Aires, Editorial de Palma 3. MATUS BENAVENTE, Manuel. Finanzas Publicas. Santiago, Editorial Jurídica de Chile 4. RODRIGUEZ BERIJO, Alvaro. El Presupuesto del Estado. Madrid, Editorial Tecnos. 5. SAINZ DE BIJANDA, F. Hacienda y Derecho. Madrid, Instituto de Estudios Políticos. 6. VALDEZ COSTA, Ramón. Instituciones de Derecho Tributario. Buenos Aires, Ediciones De Palma, 1992 7. VILLEGAS, Hector V. Cursos de Finanzas, Derecho Financiero y Tributario. Buenos Aires, Ediciones de Palma 1984 8. CORONA, Juan F. Lecturas de Hacienda Publica. Madrid, Minerva Ediciones, 1984 9. ARENEDA DORR, Hugo La Administración Financiera del Estado. Santiago, Editorial Jurídica de Chile 10. HERRERA LANE, Felipe. Fundamentos de la Política Fiscal. Santiago, Editorial Jurídica de Chile OBSERVACIONES v El examen final es obligatorio como requisito para aprobar la zona acumulada durante el curso. v La zona mínima para tener derecho a examen final es de 30 puntos. v La nota mínima para aprobar es de 60 puntos. v De no haber aprobado la asignatura prerrequisito, no tiene validez, lo efectuado en esta asignatura por el estudiante.