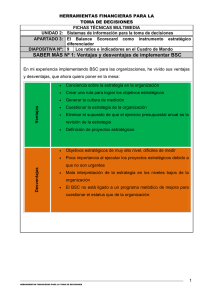

El balanced scorecard, una herramienta para la Planeación estratégica The balance scordecard, a tool for strategic planning Jacqueline Fernanda Andrade, Carlos Andrés Cadena, Mónica Jessica Cuenca, Fabián Andrés Gómez, & Marco Andrés Viteri Grupo N° 2, Aula 35, de S.I.E., Facultad de Ciencias Económicas, U.C.E., Quito – Ecuador [email protected],{ferja826; dj.ckay; monny_jess;Andy_negromb}@hotmail.com Recibido para revisión 19 de octubre de 2013, aceptado 19 de octubre de 2013, versión final 19 de octubre de 2013 Resumen─ El Balanced Scorecard o Cuadro de Mando Integral es un modelo que se convierte en una herramienta muy útil para la gestión estratégica. Se basa en la definición de objetivos estratégicos, indicadores e iniciativas estratégicas, estableciendo las relaciones causa efecto a través del mapa estratégico en cuatro perspectivas base; financiera, clientes, procesos internos y aprendizaje-crecimiento, es decir traduce la estrategia en objetivos directamente relacionados y que serán medidos a través de indicadores, alineados a iniciativas. El éxito en la implementación del BSC es la participación de personas de diferentes niveles y áreas de la organización. I. INTRODUCCIÓN La visión y la estrategia de negocios dictan el camino hacia el que deben encaminarse los esfuerzos individuales y colectivos de una empresa. La definición de estrategias por naturaleza es complicada, pero la implementación de la misma representa el mayor obstáculo en la mayoría de las ocasiones. El reto corresponde en identificar exactamente lo que debe monitorearse, para comunicar en todos los niveles de la empresa, si se están alcanzando las estrategias a través de acciones muy puntuales. Balanced Scorecard es la principal herramienta Palabras Claves─ Planeación estratégica, metodológica que traduce la estrategia en un Balance Scorecard, Cuadro de mando conjunto de medidas de la actuación, las cuales estratégico, Mapa estratégico, Indicadores. proporcionan la estructura necesaria para un sistema Abstract─ The Balanced Scorecard is a model de gestión y medición. [7] that becomes a very useful tool for strategic El acceso a los principales almacenes de management. It is based on the definition of strategic objectives, indicators and strategic información brinda la posibilidad de presentar los initiatives, establishing cause-effect relationships resultados de desempeño y entender por qué están through the strategic map in four basic dándose esos resultados. [1] perspectives, financial, customer, internal processes and learning-growth, i.e. translates strategy into objectives directly related and will be measured through indicators aligned initiatives. The successful implementation of the BSC is to involve people from different levels and areas of the organization. Keywords─ Strategic planning, balance Scorecard, strategic command, strategic map, indicators. Figura. 1 Balaced Score Card [10] II. DEFINICIONES 2.1 Origen- Balance Scorecard El Cuadro de Mando Integral, CMI, es la traducción al español que se da a "Balanced Scorecard," sistema originalmente desarrollado para la medición de procesos financieros, el cual se ha convertido en un reconocido Sistema Integral de Administración de la Eficiencia o del Desempeño. La aportación de los creadores se centra sobre la estructuración de los criterios que deben seguirse en la elaboración del cuadro de mando empresarial. 2. Mejora de la comunicación hacia todo el personal de los objetivos y su cumplimiento. 3. Redefinición de la estrategia en base a resultados. 4. Traducción de la visión y de la estrategia en acción. 5. Orientación hacia la creación de valor. 6. Integración de la información de las diversas áreas de negocio. 7. Mejora de la capacidad de análisis y de la toma de decisiones. [1] Se considera como el antecedente del Cuadro de Mando Integral, al "Tableau de Bord". El tablero de mando incorporaba en un documento diversos ratios para el control financiero de la empresa. [3] 2.1.1 Concepto Balanced Scorecard (BSC) sirve para reorientar el sistema gerencial y enlazar efectivamente el corto plazo con la estrategia a largo plazo, vinculando de manera interdependiente cuatro procesos o perspectivas: Financiera, Clientes, Procesos Internos y Aprendizaje Organizacional. Los resultados deben traducirse finalmente en logros financieros que conlleven a la maximización del valor creado por la corporación para sus accionistas. [8] Figura. 2 Feedback y formación estratégicos [6] 2.2 Mapa estratégico Un mapa estratégico presenta de un modo sencillo y coherente la descripción de la estrategia de una organización, con la finalidad de establecer los objetivos e indicadores en las perspectivas financiera, cliente, procesos internos y aprendizaje y crecimiento. 2.1.2 Beneficios El BSC muestra una metodología que vincula a la estrategia de la empresa con la acción, y tiene como objetivo fundamental convertir la estrategia de una empresa en acción y resultados a través de la alineación de los objetivos de las perspectivas: financiera, clientes, procesos internos y aprendizaje desarrollo. 1. Alineación de los empleados hacia la visión de la empresa. Figura. 3 Relación visión-misión [2] Un mapa estratégico es el conjunto de objetivos en cuanto a los parámetros financieros de: estratégicos que se relacionan a través de relaciones Rentabilidad, crecimiento, y valor al accionista. causa-efecto, ayudando a entender la coherencia Algunos indicadores típicos de esta perspectiva son: entre los objetivos estratégicos y la estrategia de la • Valor Económico Agregado (EVA) organización. [2] • Retorno sobre Capital Empleado (ROCE) • Margen de Operación III. PERSPECTIVAS DEL BSC • Ingresos, Rotación de Activos La ventaja primordial de la metodología es que 3.2 La Perspectiva de Clientes no se circunscribe solamente a una perspectiva, sino que las considera todas simultáneamente, En esta perspectiva se responde a las identificando las relaciones entre ellas. expectativas de Clientes. Del logro de los objetivos De esta forma es posible establecer una cadena que se plantean en esta perspectiva dependerá en Causa - Efecto que permita tomar las iniciativas gran medida la generación de ingresos, y por ende necesarias a cada nivel. El enlace de las cuatro la "generación de valor" ya reflejada en la perspectivas, constituye lo que se llama la Perspectiva Financiera. La satisfacción de clientes estará supeditada a la propuesta de valor que la arquitectura del Balanced Scorecard. [7] organización o empresa les plantee. Esta propuesta de valor cubre básicamente, el espectro de expectativas compuesto por: Precio, Calidad, Tiempo, Función, Imagen y Relación. Los indicadores típicos de este segmento incluyen: • • • • Figura. 4 Cuatro perspectivas de BSC [7] Satisfacción de Clientes Desviaciones en Acuerdos de Servicio Reclamos resueltos del total de reclamos Incorporación y retención de clientes [6] 3.3 La Perspectiva de Procesos Internos En esta perspectiva, se identifican los objetivos e indicadores estratégicos asociados a los procesos clave de la organización o empresa, de cuyo éxito La perspectiva financiera tiene como objetivo el depende la satisfacción de las expectativas de responder a las expectativas de los accionistas. Esta clientes y accionistas. perspectiva está particularmente centrada en la creación de valor para el accionista, con altos Usualmente, esta perspectiva se desarrolla luego índices de rendimiento y garantía de crecimiento y que se han definido los objetivos e indicadores de mantenimiento del negocio. las perspectivas Financiera y de Clientes. Esta 3.1 La Perspectiva Financiera secuencia logra la alineación e identificación de las Esto requerirá definir objetivos e indicadores que actividades y procesos claves, y permite establecer permitan responder a las expectativas del accionista los objetivos específicos, que garanticen la satisfacción de los accionistas, clientes y socios. Los indicadores de esta perspectiva, deben manifestar la naturaleza misma de los procesos propios de la empresa u organización. Sin embargo, para efectos de referencia presentamos algunos indicadores de carácter genérico asociados a procesos: • • • • • Tiempo de ciclo del proceso (cycle time) Costo Unitario por Actividad Niveles de Producción Costos de Falla Costos de Retrabajo, desperdicio. [11] Algunos indicadores típicos de esta perspectiva incluyen: • • • • • • • • • IV. • Figura. 5 Procesos de una organización [9] 3.4 La Perspectiva Organizacional de Aprendizaje La cuarta perspectiva se refiere a los objetivos e indicadores que sirven como plataforma o motor del desempeño futuro de la empresa, y reflejan su capacidad para adaptarse a nuevas realidades, cambiar y mejorar. Estas capacidades están fundamentadas en las competencias medulares del negocio, que incluyen las competencias de su gente, el uso de la tecnología como impulsor de valor, la disponibilidad de información estratégica que asegure la oportuna toma de decisiones y la creación de un clima cultural propio para afianzar las acciones transformadoras del negocio. Brecha de Competencias Clave (personal) Desarrollo de Competencias clave Retención de personal clave Captura y Aplicación de Tecnologías y Valor Generado Ciclo de Toma de Decisiones Clave Disponibilidad y Uso de Información Estratégica Progreso en Sistemas de Información Estratégica Satisfacción del Personal Modelaje de Valores, Confianza en el Liderazgo [3] COMPONENTES BÁSICOS DE UN BSC Cadena de Relaciones de Causa Efecto Que expresen el conjunto de hipótesis de la estrategia a través de objetivos estratégicos y su logro mediante indicadores de desempeño. • Enlace a los Resultados Financieros Los objetivos del negocio y sus indicadores, deben reflejar la composición sistémica de la estrategia, a través de cuatro perspectivas. Los resultados deben traducirse finalmente en logros financieros que conlleven a la maximización del valor creado por el negocio para sus accionistas. • Balance de Indicadores de Resultados e Indicadores Guías Se requiere un conjunto de indicadores que muestren las cosas que se necesita “hacer bien” para cumplir con el objetivo. Estos miden el progreso de las acciones que propician el logro del objetivo. El propósito es canalizar acciones y esfuerzos orientados hacia la estrategia. • Mediciones que Generen e Impulsen el Cambio • • Un componente fundamental es el de definir indicadores que generen los comportamientos esperados, particularmente aquellos que orienten a la organización a la adaptabilidad ante un entorno en permanente y acelerado cambio. • • • • • Alineación de Iniciativas o Proyectos con la Estrategia a través de los Objetivos Estratégicos: VI. En función del horizonte temporal Los niveles de responsabilidad y/o delegación Departamentos o estructura organizativa Ciclo económico Sector de actividad Sistemas de información [5] LIMITACIONES DEL BSC El BSC es un modelo de gestión que considera Cada proyecto que exista en la empresa debe elementos de medición y que permite evidenciar que la empresa avanza en la dirección definida en la relacionarse directamente con el apalancamiento de planificación estratégica, contribuyendo así al logro los logros esperados para los diversos objetivos de los objetivos planteados. Sin embargo presenta expresado a través de sus indicadores. algunas debilidades, mismas que se presentan a continuación: • Consenso del Equipo Directivo de la Empresa u Organización 5.1 Debilidades El BSC, es el resultado del diálogo entre los • miembros del equipo directivo, para lograr reflejar la estrategia del negocio, y de un acuerdo sobre como medir y respaldar lo que es importante para el logro de dicha estrategia. [4] • • • • Figura. 6 Factores clave e indicadores [5] V. Tipos de BSC Un Cuadro de Mandos puede elaborarse en base a múltiples criterios, en función de la empresa, del sector económico en el que lleva a cabo su actividad mercantil, la duración del ejercicio fiscal, etcétera. Los más frecuentes o usuales son: Falta de compromiso por parte de la dirección, responsable fundamental de definir la visión del negocio y de generar un clima de compromiso. Falta de equilibrio entre las funciones de control y comunicación del BSC: filosofía negativa de gestión. Enfoque generalista de la estrategia sin orientación hacia las unidades de negocio; inoperancia del modelo en la gestión diaria. Exceso o defecto de los indicadores seleccionados; información confusa e irrelevante, o ausencia de información. Estaticidad del BSC; puede no existir dinamismo en el seguimiento de la estrategia, lo que provoca una obsolescencia de los elementos del diseño. Visión parcial de la organización. [8] VI. CONCLUSIONES El diseño e implementación del BSC utilizando el mapa estratégico permite a la organización el establecimiento de la visión y misión, y la descripción de objetivos estratégicos alineados a la misma, en cuatro perspectivas base, financiera, clientes, procesos internos, aprendizaje y crecimiento, así como la definición de metas e [3] Proasetel; El Cuadro de Mando Integral indicadores y las iniciativas necesarias para lograr /http://www.proasetel.com/paginas/articulos/teoria_ los objetivos. bsc.htm/ [4]LuisPavisich; Kaplan Robert, Norton David. El CMI es actualmente una poderosa herramienta “Balanced Score Card” Editorial Gestión 2000. de gestión en las grandes compañías, que han /http://www.gerencie.com/balanced-scorecard.html/ conseguido adaptarlo a sus necesidades específicas, logrando aglutinar en un solo informe la [5] GRUSAMSE; Tablero de mando integral, información necesaria para la gestión, al permitir perspectivas del cuadro de amndo integral evaluar sintéticamente la evolución de la compañía, /http://www.grusamse.com/files/FlashHelp_Pro/Per e ilustrar para la toma de decisiones. spectivas_de_cuadro_de_mano_integral_BSC.htm Por ello, es vital considerar dos características [6] Jarrin Bermeo - 2010 -Capítulo 2: Cuadro de adicionales: la suficiencia y la relevancia, para Mando_Integral_Balanced_Scored_Card_http://ww evitar que una estructura demasiado extensa pueda w.dspace.ups.edu.ec/bitstream/123456789/586/3/C disipar las bondades que lo destacaron. APITULO%20II.pdf / VII. RECOMENDACIONES [7] A Coronel León - 2009, CAPITULO 2. INFORMACIÓN_ESTRATÉGICA/http://dspace.up Por sus características, el BSC puede s.edu.ec/bitstream/123456789/128/7/CAPITULO% implementarse a nivel corporativo o en unidades de 20II.pdf negocio con visión y estrategias de negocios definidas y que mantengan cierta autonomía [8] Gonzalo Perez, El Balanced Score Card funcional. 25/05/2003/http://www.degerencia.com/articulo/el_ balanced_scorecard Es una herramienta de gestión y evaluación estratégica que permite el involucramiento de [9] Juan Pablo Del Alcazar Ponce, Indicadores personas de los diferentes niveles de la del Balanced Scorecard, 23/06/2010 organización, tener el control del estado de salud http://blog.formaciongerencial.com/2010/06/23/indi corporativa y la forma cómo se están encaminando cadores-balanced-scorecard/ las acciones para tener un mayor alcance en el mercado y alcanzar la visión. [10]Google images; BSC-beneficios, images https://www.google.com.ec/search?q=balance+scor A partir de la visualización y el análisis de los e+card&source=lnms&tbm=isch&sa=X&ei=v4neU indicadores balanceados, pueden tomarse acciones uiyMIusQSN5oD4Ag&ved=0CAcQ_AUoAQ&biw preventivas o correctivas que afecten el desempeño =1366&bih=666#q=beneficios+de+balanced+score global de la empresa. card&tbm=isch&imgdii=_ VIII. BIBLIOGRAFÍA [11] Ec. Mario Paz y Miño MBA, Balance Scored Card: La estrategia en términos operativos [1] Infoviews; BSC- Una herramienta de gestión http://www.slideshare.net/glynch3/charlaque traduce la estrategia de la empresa en un informativa-balance-scorecard conjunto_coherente_de_indicadores_http://www.inf oviews.com.mx/Bitam/ScoreCard/ [2] BSC; herramienta para la planificación estratégica;http://www.itson.mx/publicaciones/paci oli/Documents/no66/17ael_bsc_una_herramienta_p ara_la_planeacion_estrategicax.pdf/