GRIVERAGT12_CORTE Y ARQUEO DE CAJA

Anuncio

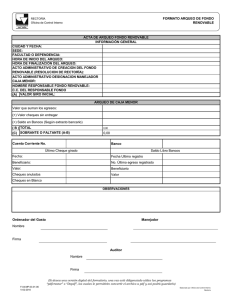

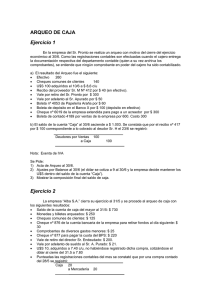

CORTE DE CAJA Es el procedimiento que siguen todas las cajas diariamente con el recuento o verificación de las existencias en efectivo respectivas, el manejo de efectivo en la empresa debe estar a cargo de un cajero o tesorero, quién diariamente hará el corte de caja y entregará un reporte sobre las cantidades utilizadas. Una de las formas de mejorar los controles sobre el efectivo es separar las funciones recepción y desembolso. Este se puede manejar con un libro para controlar las entradas y las salidas del mismo, es decir, de alguna forma tenemos que controlar los cheques que se entregan para el pago de los egresos. A continuación se presenta un Corte de Caja en formato electrónico En las empresas grandes el departamento de tesorería es el que se encarga de emitir los cheques y controlar los saldos de las cuentas corrientes bancarias, pero en las compañías pequeñas es el departamento de contabilidad es el responsable y a diario de egreso le presta una gran ayuda. A continuación se presenta un formato de Diario Auxiliar de Caja DIARIO AUXILIAR DE CAJA Fecha julio Ingresos Ventas Gastos diversos administrativos Concepto 10 Ch/n° 5 B. Ven creación fondo 10 Reparación 12 maquinarias 12 Facturas restauran 13 vend F. García 1000 14 Gastos oficina 18.000 5.000 100.000 40.000 8.000 150.000 25.000 10.000 150.000 10.000 15 Luz eléctrica 17.900 Pago de sueldo Cheque n° 10 B. Ven reposición de fondo A continuación se presenta un formato de Diario Auxiliar Cajas Bancos Salidas DIARIO AUXILIAR CAJAS BANCOS SALIDAS fech a Concepto Caja salida Bco Vzla 1991 D Ch/ n°5 Bco. Vzla fondo caja chica 1 0 Ch/n°7 Bco Union, fac 58 D H 80.000 150.000 7.000 200.000 7.000 8.000 Planilla de ingreso 35, Bco 280.00 1 Prov. 0 2 Cancelación de 5.000 efectivo, nominas 5 al 10 1 13.00 11 H Bco Provincial Compra Efecto cuenta Ctas s s por s por varia pagar pagar s 125.000 5.000 125000 125.00 0 125.00 0 3 Ingreso cheque 0 Reposición de fondos, 1 ch/n°5,compras f 4 ac. n°9 de Inés 1 total 5 155.00 0 1 6 ARQUEO DE CAJA Se define al Arqueo de Caja como la operación de recuento y la verificación del dinero y valores que se encuentran en ella, para comprobar si el saldo que arroja los libros están de acuerdo con dicho conteo. El valor que arroja el arqueo se debe comparar con el libro mayor de caja. En caso de existir diferencias debe registrarse en las cuentas si hay sobrante en caja, pero en caso de existir un faltante, se buscará la razón que justifique el faltante, ( un gasto, una consignación que no se registró) para hacer el ajuste correspondiente, y de no haber una justificación del faltante este valor generalmente se registra en la cuenta como una deuda para el cajero; por ello se debita cuentas por cobrar a trabajadores; ya que el dinero que entra y sale de la caja es responsabilidad del cajero. Importancia del arqueo de caja Realizando un arqueo de caja periódicamente, estamos haciendo un control interno de efectivo en el cual se verifica la administración de todo el dinero que la empresa recibe por sus ventas y otros ingresos, así como por las salidas de éste con un programa adecuado para cancelar proveedores de bienes y servicios. Con el propósito de: Proteger el efectivo contra residuos, fraudes e inconsistencias, así como controlar la adecuada contabilización de las partidas, verificar el cumplimiento de las políticas de la empresa y el desempeño eficiente de los empleados. Las entradas de efectivo en la empresa, corresponden a, Venta al contado, Cobros a clientes, Préstamos obtenidos, y Ventas de activos Es conveniente crear fondo de caja menor o caja chica, asignando una persona encargada de su administración, para gastos menores, a la que se le fijará un monto de acuerdo al movimiento de la empresa, y deberá hacerse un reembolso por períodos breves no mayores de un mes, utilizando comprobantes de caja menor que se elaboraran cada vez que la caja tenga movimiento. El arqueo de caja chica se debe realizar haciendo un conteo minucioso y detallado, separando el efectivo por grupo de nominaciones, y debe ser realizado por una persona diferente a quien realiza la documentación Dentro de los documentos que no forman parte del efectivo pero que deben considerarse al momento de hacer el arqueo están; Vales de cajas, Cheques posfechados y Cheques devueltos entre otros. Esquema para realizar el arqueo de caja A continuación se presenta un esquema sencillo para realizar el Arqueo de Caja en el cual se especifica para cada uno de los cheques el No. De cheque, banco al que pertenece el cheque, nombre el cliente y la cantidad. y se totaliza. Igual se hace con los vales, aunque se debe procurar que los vales sean cubiertos en el menor tiempo posible (dependiendo de las políticas de la empresa). Totalizando los valores obtenidos Finaliza haciendo Anotación de lo que se encontró en la caja luego de haber realizado el arqueo comparando el saldo de la cuenta con el resultado obtenido especificando si hubo sobrante, faltante o los valores concuerdan con los libros. Por Ultimo firma el cajero y la persona que realizo el arqueo con fecha y hora de finalización. Los resultados obtenidos son información confidencial de la empresa Arqueo de caja menor Efectuado el dia------ del mes ---------- del año------ hora Movimiento del efectivo Saldo del mes anterior + Ingreso durante el mes o periodo equivalente al reembolso - Gastos del mismo mes o periodo = Saldo en caja La composición del saldo de caja se expresa de la siguiente manera: *En billetes: se puede colocar la cantidad de cada denominación y un total. *En monedas: se puede colocar la cantidad de cada denominación y un total *En documentos; especificando si son cheques vales etc Total efectivo Detalle de cheques ____________________ ____________ Funcionario autorizado para hacer el arqueo Cajero