2012-08-14_Unidad 1 DISPONIBILIDADES_ Arqueo

Anuncio

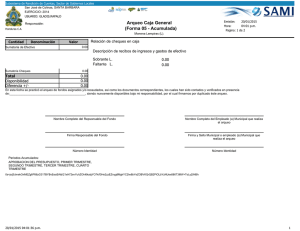

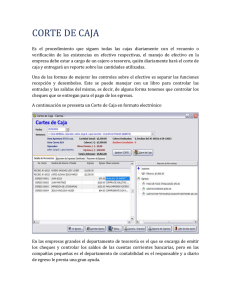

Tema 3: Arqueo de valores Fowler Newton señala que no es necesario mencionar el “atractivo que el dinero suele ejercer en la gente”, siendo esta razón una de las causas fundamentales de que la mayoría de los fraudes que se realizan en las empresas están á vinculados i l d all movimiento i i de d dinero di o cheques. h Entre las maniobras dolosas más comunes vinculadas a Caja y Bancos encontramos: Interceptar cheques emitidos para pagos y mediante endosos depositarlos en la cuenta de la persona que efectúa la maniobra; Interceptar cheques al portador y cobrarlos; Adulterar comprobantes p de Fondo Fijo, j , logrando g reembolsos superiores a los efectivamente pagados, beneficiándose con la diferencia. Incluir dos o más veces el mismo comprobante p de gasto g en los reembolsos de Fondo Fijo apropiándose de las diferencias, etc. 1 Estos ejemplos de fraudes son algunos de los muchos que se pueden producir en empresas que no instrumenten un eficiente sistema de control interno que les permita minimizar los riesgos. Por lo expuesto es conveniente poner énfasis en algunos g requisitos generales de control interno a los que se le debe prestar atención especialmente en el caso de las Disponibilidades. En lo que tiene que ver con la estructura organizacional de la empresa, debe existir una adecuada separación de funciones por departamento, procurando que quienes manejan los fondos sean personas diferentes a aquellas que deben efectuar su contabilización. ó En cuanto a normas y procedimientos deben existir normas expresadas por escrito referidas a: 9 políticas y manejos de fondos: Toda decisión al respecto deberá estar debidamente autorizada, y la preparación de los pagos y su realización deberán ser efectuadas por personas diferentes diferentes. 2 9 Procedimientos referidos a las cobranzas y a los pagos: Es aconsejable controlar las cobranzas (utilizando la cuenta Cobranzas a Depositar), y depositarlas íntegramente en el Banco. Los pagos deberían hacerse con cheques, excepto los pagos menores para los cuales se puede crear un Fondo Fijo o una Caja Chica. 9 Procedimientos de control del dinero en poder de la empresa o d depositado it d en Bancos. B El dinero no constituye un bien por si mismo sino que es un medio de pago. No obstante, se lo considera susceptible de un recuento físico y se trata de controlar los fondos en p poder de la empresa por medio de su examen ocular mediante la aplicación de un procedimiento de Auditoría que se denomina Arqueo de Caja. En cambio, la existencia de dinero depositado en bancos se verifica a través de otro mecanismo como es la confirmación de terceros (en este caso el propio Banco donde se depositó el dinero), el examen de registros contables y comprobantes, etc. p otro procedimiento p de Auditoría conocido como Para ello se aplica conciliación bancaria. 3 PLANIFICACION FINANCIERA Una actividad más que hay que considerar en el procesamiento de las Disponibilidades, es la planificación de los recursos que deben mantenerse p para que q la empresa p no se vea enfrentada a dificultades financieras. Para ello es conveniente la preparación de presupuestos de caja donde se proyectarán tanto los ingresos que se esperan obtener (provenientes de clientes y otras fuentes), como las erogaciones a las que deberá hacer frente (pago a proveedores, compras contado, etc.). D esta De t manera se pueden d prever tanto t t llas futuras f t necesidades id d de fondos y buscar fuentes de financiamiento adecuadas, como los posibles excedentes y planificar sus colocaciones. Este presupuesto de caja sirve también como herramienta de control control, ya que permite comparar las cifras presupuestadas con las reales a fin de determinar las desviaciones, detectar sus causa y corregir las previsiones de los meses siguientes. 4 ARQUEO DE VALORES ¿Cuáles C ál son llos objetivos bj ti del d l arqueo? ? Determinar la efectiva existencia física de los valores en poder del cajero mediante el recuento. Comparar el importe total de esos valores con el saldo de las cuentas contables. Verificar el cumplimiento de las normas de control interno instrumentadas para el manejo de las disponibilidades. Detectar errores y omisiones contables así como posibles fraudes cometidos. ¿Cuándo debe practicarse este procedimiento de control? Es un procedimiento que sirve para la preparación de los Estados Contables (arqueo de cierre de ejercicio), a fin de dejar los saldos finales ajustados a la realidad. Pero también puede ser un control a aplicar en cualquier momento de la vida de la empresa. 5 Se caracterizan por ser periódicos (es conveniente realizarlos en forma diaria al finalizar la jjornada), ), o ser sorpresivos p ((en cualquier q momento dentro de la jornada), siendo estos los más eficaces desde el punto de vista del control. ¿Quién debe realizar el arqueo? Este procedimiento debe ser realizado por una persona diferente a quien: a) custodia los fondos y valores (cajero), b) registra los movimientos i i t de d los l fondos f d y valores l (sector ( t contable). t bl ) La persona que lo realice puede ser por ej. : el Contador Auditor, el dueño de la empresa, etc. ¿Cómo se formaliza el trabajo realizado en el arqueo? Se materializa en un papel de trabajo llamado “Acta de Arqueo” que deberá estar firmada conjuntamente por quien sea el custodio de los valores y por quien realice el control. 6 ¿Qué podemos encontrar en poder del custodio (cajero), al momento de practicar el arqueo? Será necesario distinguir entre los valores y los comprobantes en su poder poder. ¿Qué valores podemos encontrar en poder del cajero? • efectivo en moneda nacional y en moneda extranjera; • cheques comunes de terceros; • cheques diferidos de terceros ya vencidos y a vencer; • cheques emitidos por la empresa para efectuar pagos (operaciones que aún no han sido registradas); • conformes. conformes 7 ¿Qué comprobantes podemos encontrar en poder del cajero? – Comprobantes ya contabilizados; – Comprobantes sin contabilizar Respecto a los comprobantes en poder del cajero, es importante destacar lo que se llama “el corte de operaciones”. Se deben identificar aquellos comprobantes que “no están contabilizados” ya que los l que síí lo l han h sido, id deberían d b í estar t archivados. hi d Se S debe d b indagar, en este caso, la razón por la cual el cajero los tiene en su poder. Estos comprobantes ya contabilizados forman parte del saldo contable informado por Contaduría. Contaduría ¿Qué se debería cumplir al momento de realizar un arqueo? Valores en p poder del cajero j = saldos informados por p (1) Contaduría +/comprobantes en poder del cajero (2) 8 ¿Qué estamos queriendo señalar con esta ecuación? Si al momento de efectuarse el arqueo, el sector contable pudiera registrar i t los l comprobantes b t que se encuentran t en poder d del d l cajero j y se hiciera a su vez el recuento de los valores que este funcionario mantiene en custodia, la suma de los mismos debería coincidir con el saldo de las cuentas involucradas. ¿Cómo vamos a conocer a partir de ahora a (2) y a (1)? A (2) lo vamos a llamar “fondos sujetos a arqueo” (FSA), que son aquellos por los cuales el responsable o custodio o cajero, debe rendir cuenta (saldo contable antes del arqueo +/- comprobantes que figuran en poder del cajero). A (1) lo vamos a llamar “fondos arqueados” (FA), que son aquellos en su poder y con los cuales rinde cuenta por los primeros. ¿Qué se debería cumplir al comparar los FA con los FSA? FA = FSA, entonces no surgieron diferencias en el arqueo. Esto es lo que se espera se cumpla. ¿qué sucede si no se cumple? • • Si los FA > FSA entonces se genera un sobrante. Si los FA < FSA entonces se genera un faltante. 9 ¿Qué arqueos aprenderemos a hacer en esta asignatura? De valores que mantiene el cajero podemos concluir que podremos realizar los siguientes arqueos: • Arqueo de Caja moneda nacional; • Arqueo de Caja moneda extranjera; • Arqueo de cheques diferidos a cobrar; • Arqueo de conformes a cobrar. ARQUEO DE CAJA MONEDA NACIONAL ¿Qué podríamos encontrar en poder del cajero referente a la Caja moneda nacional? 1) Lo que determinamos como Fondos Arqueados son: – Efectivo moneda nacional; – Cheques de terceros en moneda nacional; – Cheques diferidos vencidos en moneda nacional (con fecha anterior o igual a la del arqueo). 10 2) Lo que determinamos como Fondos Sujetos a Arqueo son: – Comprobantes C b t d de cobranzas b por los l cuales l ell cajero j recibe ib efectivo m/n o cheques de terceros m/n: 9 Boletas de ventas 9 Recibos R ib de d cobranzas b 9 Notas de devolución de compras al contado 9 Comprobantes internos por vencimiento de cheques diferidos o cobranzas de conformes. conformes – Comprobantes de pagos por los cuales el cajero entrega efectivo m/n. 9 Boletas de compras 9 Notas de devolución de ventas contado 9 Recibos de pagos 9 Boletas B l t de d depósito d ó it bancario b i 9 Comprobante interno por pago de conformes 9 Recibos de proveedores, etc. 11 NOTA: Al iniciarse la jornada es común que se entreguen al cajero “cheques emitidos” para realizar pagos. Al momento del arqueo algunos de esos cheques pueden haberse entregado a terceros habiéndose obtenido el correspondiente comprobante terceros, comprobante, pero no originarán un movimiento de “Caja “ sino de la cuenta corriente Bancaria, por lo tanto no van a ser tenidos en cuenta en el arqueo sino en la “conciliación conciliación bancaria” bancaria . Los restantes “cheques emitidos” que no han sido entregados por no haberse presentado aún sus destinatarios, destinatarios no son tenidos en cuenta en el arqueo. En este curso no usaremos la cuenta “Cheques emitidos”, emitidos” como cuenta de control que se verá en próximas asignaturas. 12 a) ¿Cómo confeccionamos el “Acta de Arqueo de C j ”? Caja”? En las “Actas de Arqueo” enfrentamos dos elementos: • Bajo j el título de “Fondos Arqueados” q ponemos los valores p existentes en poder del cajero que forman parte de la cuenta “Caja”: monedas y billetes y cheques comunes de terceros. • Bajo j el título de “Fondos sujetos j a Arqueo” q se p pondrá el saldo que figura en el mayor de “Caja” (por ejemplo del día anterior), que es informado por el Sector Contable. A este saldo se le agregarán, g g , sumados,, todos los comprobantes p en poder p del cajero que impliquen ingresos de caja y, restados, los que impliquen egresos de caja. Esos comprobantes por encontrarse en poder del cajero no han sido registrados y por lo tanto no se encuentran aún en el saldo de caja. • Los Fondos Arqueados y los Fondos Sujetos a Arqueo deben ser sumados y se obtienen sus respectivos totales. 13 Modelo de Acta de Arqueo de Caja Fondos sujetos a arqueo Fondos Arqueados Saldo contable de la cuenta “Caja” a primera hora (-) comprobantes (no contabilizados) de pagos en efectivo + comprobantes (no contabilizados) de ingresos en efectivo o en cheques comunes de 3os. + C.int. Por vencimiento de ch, diferidos de 3os. (fecha de vto. Igual o anterior al arqueo) q ) Efectivo en moneda nacional Total de F.S.A. - Faltantes + Sobrantes Total de F.A. SUMAS IGUALES SUMAS IGUALES Cheques q comunes de terceros Ch. diferidos de terceros con fecha de vencimiento igual o anterior a la fecha del arqueo. 14 b) ¿Qué pasa si la suma de los FA no es igual a la de los FSA? • Si el total FA es > que el total FSA, quiere decir que los fondos existentes tienen un valor mayor que el que surge de la contabilidad t bilid d y por lo l tanto t t existirá i ti á un sobrante b t que deberá d b á ser debitado en la cuenta Caja y acreditado en una cuenta de ganancia: “Sobrante de Caja” o “Diferencia de Caja ganada ” -------------- -------------- Caja Sobrante de Caja o Dif.Caja ganada ---------------------------- • Si el total FA es < que el total FSA, quiere decir que los fondos existentes tienen un valor menor que el que surge de la contabilidad y por lo tanto existirá un faltante que deberá ser debitado en una cuenta de pérdida “Faltante de Caja” o Diferencia de Caja perdida” perdida y acreditado en la cuenta Caja. “Diferencia -------------- ------------- Faltante de Caja o Dif.Caja perdida Caja --------------- ------------15 c) ¿Qué ajustes surgen del Acta de Arqueo de Caja? • Se debe registrar la diferencia de arqueo, en caso de que exista. • Si nos encontramos a fecha de balance se deben registrar: 9 todos los comprobantes que fueron incluidos en los FSA, ya que están sin contabilizar. 9 todos aquellos comprobantes que se encontraron en poder del cajero que están sin contabilizar y que no pertenecen a los FSA por no mover Caja (recibos de pago con cheques, boletas de compra pagadas con cheque, facturas, etc.) ¿Cómo Có determinamos d t i la l composición i ió final fi l de d caja? j ? Una vez obtenido el saldo final de caja hay que determinar cuales son los elementos en poder de la empresa que lo componen. Estos elementos son los Fondos Arqueados: efectivo, efectivo cheques de terceros y cheques diferidos a cobrar que al vencimiento se transformaron en cheques comunes. 16 ARQUEO DE MONEDA EXTRANJERA ¿Podemos encontrar moneda extranjera en poder del cajero? Sí, es común que un cajero maneje moneda extranjera. ¿Por qué la moneda extranjera no se tuvo en cuenta en los FA del arqueo en moneda nacional? Porque la moneda extranjera, a menos que la empresa decida otra cosa, integra i t otra t cuenta t de d Activo A ti llamada ll d “Moneda “M d Extranjera” E t j ” para todas las monedas extranjeras o “Moneda extranjera dólares” , “Moneda extranjera euros” o “Caja dólares” “Caja euros” etc. euros”, etc que son parte de las Disponibilidades de la empresa empresa. Cuando se compra moneda extranjera se realiza el siguiente asiento: ----------------- -------------------“Moneda Extranjera” Caja ------------------ -------------------- (supongamos que la empresa utiliza esta cuenta genérica) (este importe si va en el arqueo de Caja) 17 ¿Cómo se realiza el arqueo de cada moneda extranjera? Si la empresa tiene movimientos en diversas monedas extranjeras es aconsejable utilizar la opción de abrir una cuenta por cada moneda, pues facilita el control. Cada una de estas cuentas se contabiliza en el equivalente en moneda nacional pero es muy útil llevar un mayor auxiliar en la propia moneda de origen (dólares, etc.). Para cada cuenta en moneda extranjera se formulará un acta de arqueo. MODELO DE ACTA DE ARQUEO DE MON. EXTRANJERA (los importes están expresados en la moneda de origen) Fondos sujetos a arqueo Fondos arqueados Saldo contable de la cuenta M. Extranjera -Comprobantes (no contabilizados) de pagos en efectivo + comprobantes (no contabilizados) de ingresos en efectivo o cheq.comunes g q de 3os. Efectivo en moneda t j extranjera Cheques comunes de terceros Total de FSA Total de F.A. -Faltante +Sobrante SUMAS IGUALES SUMAS IGUALES 18 Qué pasa si estamos haciendo arqueos al cierre de un ejercicio económico? Si se trata de un arqueo a cierre de ejercicio hay que determinar, para cada moneda las diferencias de cambio que moneda, q e se hayan ha an producido. prod cido Esto implicará realizar un ajuste a fecha de balance de las cuentas equivalentes en moneda nacional. ¿ • Si el saldo de la cuenta en pesos “Moneda extranjera” fuera menor que el saldo de la misma cuenta expresada en la moneda de origen que se trate, multiplicado por el TC al cierre, se producirá una ganancia. El asiento a formular implica un débito en la cuenta de Activo “Moneda extranjera”, expresada en pesos uruguayos y un crédito a la cuenta de ganancias “Diferencia de cambio ganada (en pesos) Moneda extranjera Diferencia de cambio ganada • En caso contrario, se producirá una pérdida. El asiento a formular implica un débito en la cuenta de pérdida “Diferencia de cambio perdida”(en did ”( pesos)) y un crédito édit en la l cuenta t de d Activo: A ti “Moneda “M d extranjera”, t j ” expresada d también en pesos uruguayos. Diferencia de cambio perdida Moneda extranjera ¿Cómo se determinará la composición final del saldo de la cuenta “Moneda Extranjera? El total de la moneda extranjera en poder del cajero debe ser igual al total d l Mayor del M de d la l cuenta t auxiliar, ili por ejemplo: j l Caja C j U$S 19 ARQUEO DE CHEQUES DIFERIDOS A COBRAR ¿Cuáles pueden ser los vencimientos de los cheques diferidos que puede tener en su poder el cajero? • Cheques cuya fecha de vencimiento es anterior al arqueo o coincide con la fecha de este. En este caso deberán ser tratados como cheques comunes y no se incluirán en el arqueo de los cheques diferidos sino en el arqueo de caja, como parte de los Fondos Arqueados. No obstante es necesario verificar que esa transformación en cheque q común se materializó en un asiento: -------------- ---------------- Caja Ch. diferidos a cobrar -------------------Y si no se hubiera realizado esa registración, aparecerá el cheque en FA y el comprobante interno por el vencimiento entre los FSA. ------------------ • Cheques cuya fecha de vencimiento es posterior a la fecha de cierre, y que fforman parte t d de la l cuenta t “Cheques “Ch diferidos dif id a cobrar”. b ” Estos cheques no vencidos están en custodia del cajero y deben ser objeto de arqueo. 20 MODELO ACTA DE ARQUEO DE CHEQUES DIFERIDOS A COBRAR Fondos sujetos a arqueo Fondos arqueados Saldo contable de la cuenta Cheques Diferidos a cobrar -Compr, Internos (no contabilizados) por vencimiento de ch, dif. A cobrar (fecha de vto. Igual o anterior al arqueo. + Recibos de ch. diferidos a cobrar (no contabilizados) por el ingreso de dichos cheques - Saldos de cuentas “Doc. Doc. Descontados” Descontados y/o”Doc. Endosados” Cheques diferidos de 3os. con vencimiento posterior a la fecha del arqueo TOTAL DE F.S.A. -Faltantes +Sobrantes TOTAL DE F.A. SUMAS IGUALES SUMAS IGUALES 21 ¿ ¿Cuáles pueden p ser los vencimientos de los conformes que tiene en su poder el cajero? La situación i ió que se plantea l con los l conformes f es diferente a la de los cheques diferidos a cobrar, como ya fuera mencionado mencionado. • Si se trata de un conforme vencido y cobrado, figura en el arqueo de caja y en poder del cajero está el comprobante interno por el cobro, cobro éste va en FSA. FSA • Si se trata de un conforme vencido y no cobrado, figura en el arqueo de conformes a cobrar. • Si se trata de un conforme que no ha vencido también figura en el arqueo de conformes a cobrar. 22 MODELO DE ACTA DE ARQUEO Q DE CONFORMES A COBRAR FONDOS SUJETOS A ARQUEO FONDOS ARQUEADOS Saldo contable de la cuenta Conformes a Cobrar -Compr. Internos (no contabilizados) por cobranzas b de d conformes f a cobrar b + Recibos de conformes a cobrar (no contabilizados por ingresos de los conformes Conformes a cobrar (vencidos y no cobrados y a vencer) Total de FSA Total de FA -Faltantes +Sobrantes SUMAS IGUALES SUMAS IGUALES 23 NOTA: 1) Tanto en el arqueo de Cheques diferidos como de Conformes, se restaron, en los FSA,el saldo de las cuentas regularizadoras de Documentos Descontados y Documentos endosados ya que de lo contrario el saldo contable no coincidiría con los documentos en poder p del custodio. 2) Es importante efectuar una aclaración cuando se haga la registración de los comprobantes en poder del cajero. Cuando se realiza el detalle de los comprobantes que van en los FSA, se puede ver que algunos de ellos se repiten en más de un ACTA. Por ejemplo una boleta de compra de moneda extranjera va sumada, en su moneda de origen, en el Acta de Moneda extranjera pero va restada t d en pesos en ell Acta A t de d Caja. C j Un comprobante interno por el vencimiento de un cheque diferido a cobrar o por la cobranza de un conforme, va sumado en el Acta de Caja j , pero p va restado en la Acta de Cheques q diferidos y de Conformes a cobrar respectivamente. Hay que controlar en estos casos de no efectuar dos veces el asiento de ajuste. 24 ¿Qué más encontramos en poder del cajero que no fue considerado en las actas de arqueo vistas? Encontramos cheques emitidos por la empresa, en poder del cajero, para pagar deudas que ya estaban registradas. Por ejemplo: • La L deuda d d con un acreedor d fue f registrada i t d cuando d se recibieron ibi las l mercaderías. • La deuda con el BPS fue registrada cuando se liquidaron los sueldos,, etc. ¿Qué debemos hacer con esos cheques? Esos cheques E h no tienen ti que registrarse i t en esta t instancia i t i porque no fueron entregados y por lo tanto no tenemos el recibo del proveedor, ni la liquidación de BPS, etc. Como se señaló con anterioridad en esta asignatura no realizamos el “control de los cheques emitidos”. 25 ¿ Pueden haber obligaciones que no fueron registradas y que pertenecen a este ejercicio? • Sí, pueden haber obligaciones que aún no fueron registradas y que pertenecen al ejercicio. Por ejemplo: j p • a fecha de balance pueden no haberse registrado el consumo de luz, de teléfono, de agua, etc. correspondientes al último mes del ejercicio. • De estos gastos se conoce el importe (nos podemos informar en los distintos Organismos Públicos), pero sus comprobantes se reciben a mes vencido. • Se devengaron en el ejercicio que cierra. Conclusión: El trato a darles es distinto al que vimos en el caso anterior. Hay que registrarlos señalando la pérdida y la obligación. Por ejemplo: ----------------------------------Gasto de UTE o Gtos.Grales. --------------------- (pérdida devengada en el ejercicio) Cuentas a pagar (reconocimiento de la obligación) ---------------------26