INTRODUCCIÓN A LA CONTABILIDAD CURSO 2008

Anuncio

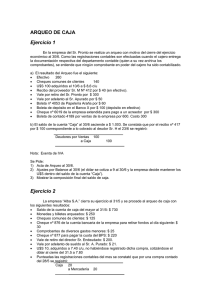

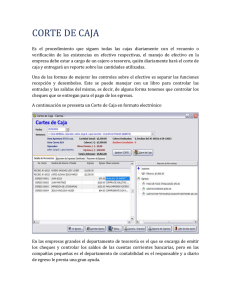

INTRODUCCIÓN A LA CONTABILIDAD CURSO 2008 ESTUDIANTE LIBRE ASISTIDO GUÍA DEL CURSO XII INTRODUCCIÓN Esta duodécima guía corresponde a las actividades que tendrás que realizar en el duodécimo período indicado en el Cronograma para cada grupo. El día indicado nos encontraremos nuevamente en la reunión presencial: lunes 13/10 o jueves 16/10. ¿Qué material necesitas para este período? • • • • El libro “Aplicaciones Contables” del Cr. Pavese y otros. El libro “Tratado de Contabilidad Intermedia y Superior” de Mario Biondi, capítulo 7. El Tomo de Ejercicios prácticos II del curso tradicional. El decreto 103/991, que puedes obtener en el sitio web de la Auditoría Interna de la Nación, www.ain.gub.uy/decretos_res_inst/jurisprudencia.htm ¿Cuáles son los temas que se incluyen en este período? • Unidad IX – Tratamiento de algunas cuentas de Activo y Pasivo El tratamiento de esta unidad lo continuaremos en las próximas guías, comenzando con ésta el análisis de las Disponibilidades. ¿Cuánto tiempo tendrás que dedicarle a estas actividades? La respuesta a esta pregunta depende de muchos factores, pero pensamos que entre doce y catorce horas totales es una cantidad razonable para los temas incluidos. UNIDAD IX El objetivo de esta unidad, tal como se señala en el programa de la asignatura, es: “Analizar los aspectos particulares vinculados a la registración, normas vigentes y de control interno a aplicar en algunas cuentas específicas. Realizar los ajustes que corresponden por balance.” En esta guía analizaremos los aspectos vinculados a las Disponibilidades. Como primera actividad te sugerimos:: LECTURA DE LOS SIGUIENTES MATERIALES: ¾ Definición de Disponibilidades del Decreto 103/991 ¾ Concepto, definición del rubro, componentes del rubro y valuación en distintos momentos en la vida de las empresas del Cap.7 del libro de Mario Biondi. ¾ Control de Disponibilidades del libro Aplicaciones Contables (pag.187/8) A continuación te sugerimos: CONTESTAR LAS SIGUIENTES PREGUNTAS 1. ¿Cuales de las cuentas que hemos utilizado en el curso clasificaría dentro del capítulo de Disponibilidades, de acuerdo a la definición del decreto 103/91? 2. ¿Cuáles son los principios generales a los que se debe prestar mayor atención en el caso de las disponibilidades, para disminuir las posibilidades de fraude? 3. ¿Por qué resulta importante la realización de Presupuestos de Caja? 4. ¿Qué criterios de valuación pueden utilizarse para las disponibilidades, y de que depende el criterio a elegir? Establecida la importancia de los controles sobre las disponibilidades, te recomendamos ahora la siguiente actividad: LECTURA DE ARQUEO DE CAJA (pgs 188/195 APLICACIONES CONTABLES): Y LECTURA COMPLEMENTARIA SOBRE ARQUEO QUE FORMA PARTE DE ESTA GUÍA ARQUEOS DE CAJA Y OTROS VALORES (consideraciones complementarias del libro Aplicaciones Contables) El procedimiento administrativo-contable de Arqueo de Caja que hemos visto en el libro de Aplicaciones Contables del Profesor Enrique Pavese y otros autores, puede extenderse al control de otras cuentas del activo representativas de valores, como por ejemplo Conformes a cobrar y Cheques diferidos a cobrar. Asimismo, cuando hablamos de la cuenta Caja, la misma puede representar tanto valores en moneda nacional como en otras divisas. Complementando la información establecida en la bibliografía mencionada, veremos en este curso procedimientos de arqueo de varias cuentas. En todos los casos procederemos de la siguiente forma: a) Se realizará un arqueo simultáneo de todas las cuentas representativas de valores que custodie el mismo funcionario. De esta forma, impedimos que un mismo valor sea recontado en dos oportunidades, ocultando un faltante. b) Confeccionaremos un acta de arqueo para cada Cuenta que se vaya a controlar. Para ello, definiremos claramente (en caso que no exista un manual de cuentas que indique el significado de los saldos de las distintas cuentas) cuales son los valores que forman parte de cada una de las cuentas. c) El acta se dividirá en dos partes: Fondos arqueados (valores que integran el saldo) y Fondos Sujetos a Arqueo (saldo contable, correcciones al mismo, comprobantes no contabilizados a la fecha de corte de operaciones) En relación a los valores en monedas diferentes de la moneda nacional, como criterio de control estableceremos que se llevará una cuenta separada para cada moneda, cuyo saldo se determinará tanto en moneda nacional como en la moneda que corresponda. Se deberá tener en cuenta, al realizar los arqueos de Conformes a cobrar y Cheques diferidos a cobrar, que para la registración de los endosos y descuentos se ha optado por utilizar cuentas regularizadoras. Por esta razón, para obtener el saldo comparable con los valores en poder de la empresa, se deberá considerar la existencia de saldos acreedores en las cuentas Documentos Endosados y Documentos Descontados. Los Fondos Arqueados, entonces, serán los siguientes: • Para la cuenta CAJA o Efectivo moneda nacional o Cheques comunes de clientes o Cheques diferidos de clientes, con vencimiento anterior o igual a la fecha del arqueo • Para la cuenta MONEDA EXTRANJERA DÓLARES (por ejemplo): o Efectivo en dólares o Cheques comunes de clientes en dólares • Para la cuenta CHEQUES DIFERIDOS A COBRAR o Cheques diferidos de clientes con vencimiento posterior a la fecha del arqueo • Para la cuenta CONFORMES A COBRAR o Conformes de clientes, sin importar la fecha de su vencimiento Los Fondos Sujetos a Arqueo, mientras tanto, serán: • Para la cuenta CAJA o Saldo contable de Caja a la fecha del arqueo o Comprobantes de ingresos de caja (efectivo, cheques comunes, vencimiento de cheques diferidos) por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Comprobantes de egresos de caja por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Corrección de errores de registración previos a la fecha del arqueo. • Para la cuenta MONEDA EXTRANJERA DÓLARES (por ejemplo) o Saldo contable de Mon.Ext.Dólares, en dólares o Comprobantes de ingresos de dólares por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Comprobantes de egresos de dólares por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Corrección de errores de registración previos a la fecha del arqueo. • Para la cuenta CHEQUES DIFERIDOS A COBRAR o Saldo contable Cheques diferidos a cobrar o Recibos de cheques diferidos por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Comprobantes internos por vencimiento de cheques diferidos por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Corrección de errores de registración previos a la fecha del arqueo. o Se deberá, asimismo, restar el saldo de Documentos Endosados y Documentos Descontados correspondientes a Cheques diferidos a cobrar • Para la cuenta CONFORMES A COBRAR o Saldo contable Conformes a cobrar o Recibos de conformes por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Comprobantes internos por cobro de conformes por operaciones anteriores a la fecha del arqueo, sin contabilizar. o Corrección de errores de registración previos a la fecha del arqueo. o Se deberá, asimismo, restar el saldo de Documentos Endosados y Documentos Descontados correspondientes a Conformes a cobrar A continuación te sugerimos: REALIZAR LOS SIGUIENTES EJERCICIOS: • • • Ejercicio 1 de Arqueo y conciliación del tomo de Ejercicios Prácticos II Ejercicio 2 de Arqueo y conciliación del tomo de Ejercicios Prácticos II Ejercicio 3 de Arqueo y conciliación del tomo de Ejercicios Prácticos II Una vez que hayas resuelto estos ejercicios, puedes verificar el trabajo realizado con las soluciones que encontrarás en el propio libro. En caso de discrepancias con tu solución, puedes consultarnos por correo electrónico a efectos de que podamos hacerte los comentarios correspondientes. En caso que no quieras hacerlo por correo electrónico, puedes plantear tus dudas en la reunión presencial. Como suiguiente actividad te sugerimos:: LECTURA DE CONCILIACIÓN BANCARIA (pgs 199/205 APLICACIONES CONTABLES): A continuación te sugerimos: CONTESTAR LAS SIGUIENTES PREGUNTAS: 1. ¿En que consiste el procedimiento administrativo-contable denominado Conciliación Bancaria? 2. ¿Qué se entiende por partida conciliatoria? 3. ¿Cuáles son las operaciones que habitualmente no se registran simultáneamente? 4. ¿Cómo se clasifican las partidas conciliatorias? 5. ¿Cuáles son los pasos a cumplir para realizar una conciliación bancaria? ¿Con que frecuencia debe hacerse? 6. ¿Cómo se presenta por escrito una conciliación bancaria? 7. ¿Cuál es el saldo que se determina al hacer la conciliación bancaria, partiendo simultáneamente del saldo según la empresa y el saldo según el banco? 8. ¿Cuáles son las partidas conciliatorias que dan lugar a ajuste? 9. ¿Cuál es la finalidad de la segunda conciliación? ¿Debe realizarse cada mes? Finalmente, te sugerimos: REALIZAR LOS SIGUIENTES EJERCICIOS: • • • • Ejercicio 7 Arqueo y Conciliación del tomo de Ejercicios Prácticos II Ejercicio 9 Arqueo y conciliación del tomo de Ejercicios Prácticos II. Ejercicio 11 Arqueo y conciliación del tomo de Ejercicios Prácticos II. Ejercicio 14 Arqueo y conciliación del tomo de Ejercicios Prácticos II. Una vez que hayas resuelto estos ejercicios, puedes verificar el trabajo realizado con las soluciones que encontrarás en el propio libro. En caso de discrepancias con tu solución, puedes consultarnos por correo electrónico a efectos de que podamos hacerte los comentarios correspondientes. En caso que no quieras hacerlo por correo electrónico, puedes plantear tus dudas en la reunión presencial. HAS TERMINADO LAS ACTIVIDADES PREVISTAS EN LA GUÍA XII !!! SI LO HICISTE ANTES DEL 13/10 o 16/10, TE ESPERAMOS EN LA CLASE PRESENCIAL. SI NO PUDISTE TERMINAR EN FECHA, TAMBIÉN TE ESPERAMOS, PARA VER QUE DIFICULTADES HAS ENCONTRADO EN ESTE PERÍODO. PARA NOSOTROS ES MUY IMPORTANTE TU OPINIÓN. SI NO TE ES POSIBLE CONCURRIR, ESPERAMOS QUE TE CONTACTES CON NOSOTROS POR CORREO ELECTRÓNICO. EN LA REUNIÓN PRESENCIAL ANALIZAREMOS LOS TRABAJOS ENCOMENDADOS EN ESTA GUÍA Y TE INDICAREMOS EL MATERIAL NECESARIO PARA LA SIGUIENTE SEMANA QUINTO TRABAJO OBLIGATORIO: EL PLAZO PARA LA ENTREGA DEL QUINTO TRABAJO OBLIGATORIO VENCE EL 30-10-2008. EL MISMO PODRÁ SER ENTREGADO EN LA REUNION PRESENCIAL, O POR MAIL HASTA LAS 24 HORAS. EL TRABAJO QUE SE DEBERA ENTREGAR ES: EJERCICIO A DETERMINAR DEL TEMA ARQUEO Y CONCILIACIÓN. SE DISPONDRÁ DEL MISMO EN EL SITIO WEB Y EN FOTOCOPIADORA DEL CENTRO DE ESTUDIANTES