La compañía TRANSFORMERS S.A. presenta ... realizar la conciliación de Libros ... CONTABILIDAD DE ACTIVOS Y PASIVOS

Anuncio

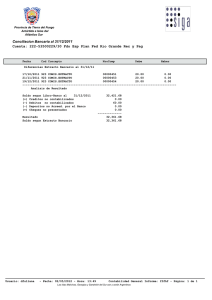

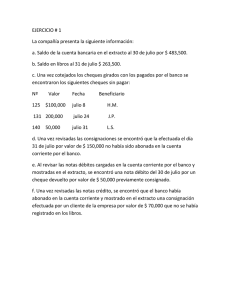

CONTABILIDAD DE ACTIVOS Y PASIVOS CONCILIACION BANCARIA La compañía TRANSFORMERS S.A. presenta los siguientes movimientos con los cuales debe realizar la conciliación de Libros a Extracto y los asientos contables que correspondan, para finalmente presentar la conciliación definitiva. 1. La cuenta mayor de bancos muestra a Agosto un saldo de $21.766,95 2. Un cliente envió escaneada una consignación realizada al banco por $4.017,15 realizada en horario adicional el último día de mes. 3. El extracto bancario de Agosto presentaba un saldo final de $23.928,12 4. Se recibió con el extracto bancario de Agosto una Nota débito por $7.65 por concepto de servicios bancarios en el mes. 5. Una Nota Crédito recibida con el extracto bancario de Agosto indicaba que una letra por cobrar sin intereses por $4.545 a cargo del señor OPTIMUS PRIME, había sido recaudada por el banco, acreditando el producto a la cuenta de la compañía TRANSFORMERS S.A. 6. Una comparación de los cheques pagados y devueltos por el banco, reveló que el cheque No. 821 por $835,02 girado en Agosto 15 para cubrir un pago de equipo de oficina, había sido erróneamente contabilizado por $853,02 7. El examen de los cheques pagados reflejó también que los siguientes cheques girados en Agosto habían quedado pendiente de entregar y/o cobrar No. 811 No. 814 No. 823 $861,12 $640,80 $301,05 8. Junto con el extracto bancario de Agosto se recibió una Nota Débito por la devolución de un cheque de $180= girado por el cliente MEGATRON la cual se encontraba contabilizada. El cheque fue reconsignado por orden del cliente y se encontraba pendiente de hacer canje.