INVESTIGACIÓN DE BLANCED SCORECARD O CUADRO DE MANDO INTEGRAL

Anuncio

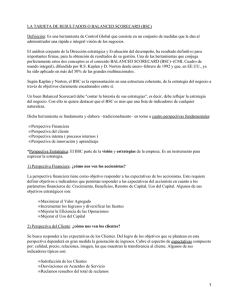

INVESTIGACIÓN DE BLANCED SCORECARD O CUADRO DE MANDO INTEGRAL YOAN SEBASTIAN VILLALBA URIBE 702 UNIVERSIDA DE CUNDINAMARCA FACULTAD DE INGENIERIA ASEGURAMIENTO DE LA CALIDAD SOACHA 2020 1 INVESTIGACIÓN DE BLANCED SCORECARD O CUADRO DE MANDO INTEGRAL Origen En 1992, los Dres. David P. Norton y Robert S. Kaplan iniciaron un grupo de trabajo para examinar el desafío de informar solo sobre medidas financieras. En las organizaciones con fines de lucro, las medidas financieras proporcionaron un informe atrasado (es decir, le dijeron lo que sucedió el mes, trimestre o año pasado), pero no pudieron mirar hacia adelante. Norton y Kaplan querían analizar específicamente cómo se verían las medidas que miran hacia el futuro y actúan como indicadores adelantados y cómo eso podría afectar la estrategia de una organización. (Jackson, s.f.) El cuadro de mando integral surge debido a la necesidad de las organizaciones de mejorar su competitividad, su desempeño bajo el manejo más eficientes de sus herramientas y practicas Kaplan y Norton demuestran la forma en que los altos ejecutivos de sectores como la banca, el petróleo, los seguros y la distribución están utilizando el Cuadro de Mando Integral, tanto para guiar la gestión actual, como para marcarlos objetivos de la actuación futura. Nos muestran la forma de utilizar medidas en cuatro categorías - actuación financiera, conocimiento del cliente, procesos internos, y formación y crecimiento - para alinear las iniciativas individuales, de la organización e interdepartamentales, e identificar unos procesos completamente nuevos para satisfacerlos objetivos de los clientes y los accionistas. (Kaplan & Norton, 2002) Hacia finales de los años 70 y los años 80 la perspectiva del empleo de la contabilidad empleada en la planeación estratégica se ve modificada debido a la gran expansión comercial y el surgimiento de la globalización cambiando los entornos y los factores en los que las empresas interactúan sumado a esto los costos de fabricación , los procesos de producción y el proceso de satisfacción de los clientes por medio del cumplimiento de los requisitos establecidos por ellos y por el mercado que conlleve a un proceso de innovación. Igualmente, Kaplan y Norton también enfatizan que el diseño de un cuadro de mando integral debe ser complementado por un proceso de implementación que estimule el trabajo 2 directivo en equipo. Visto desde esta perspectiva el cuadro de mando integral puede ayudar a crear un poderoso clima de aprendizaje continuo dentro de una organización. (Kaplan & Norton, 2002) Concepto El Balanced Scorecard o Cuadro de Mando Integral es un modelo que se convierte en una herramienta muy útil para la gestión estratégica. Se basa en la definición de objetivos estratégicos, indicadores e iniciativas estratégicas, estableciendo las relaciones causa efecto a través del mapa estratégico en cuatro perspectivas base; financiera, clientes, procesos internos y aprendizaje-crecimiento, es decir traduce la estrategia en objetivos directamente relacionados y que serán medidos a través de indicadores, alineados a iniciativas. El éxito en la implementación del BSC es la participación de personas de diferentes niveles y áreas de la organización. (Medina, Rivera, & Velarde) El Balanced Scoredcard (BSC), es una herramienta muy útil en el proceso de planeación estratégica que permite describir y comunicar una estrategia de forma coherente y clara. Norton y Kaplan (2001) (Medina, Rivera, & Velarde) Balanced Scorecard es una metodología la cual busca optimizar el proceso de planeación estratégica por medio del manejo de las bases financiera bajo el análisis de los recursos que se poseen para el de esta manera establecer mis límites de una manera ambiciosa pero coherente , clientes mostrándose ante ellos escuchando y teniendo en cuenta sus requerimientos y necesidades para el logro de la visión organizacional , procesos tanto internos como externos los cuales son básicos y necesarios para conseguir la satisfacción de los clientes y de la formación que permita el crecimiento en las diferentes áreas para respaldar los procesos de mejora continua, medido bajo indicadores también establecidos por estos cuatro factores. sumado a esto el CMI brinda instrumentos para la llevar a cabo métodos para alcanzar y conseguir los objetivos relacionados al entorno o situación en la que se encuentre la organización. Por lo tanto el BSC se concibe como un proceso descendente que consiste en traducir la misión y la estrategia global de la empresa en objetivos y medidas más concretos que puedan inducir a la acción empresarial oportuna y relevante (Blanco, Aibar y Cantorna 3 ,1999) (Medina, Rivera, & Velarde)Además el CMI permite realizar el seguimiento y control al cumplimiento y desarrollo de los objetivos y la misión establecidos por la organización bajo la evaluación de los indicadores. Según Scaramussa (2010), el Balanced Scorecard o el cuadro de mando integral es un sistema completo de gerencia que permite la integración tanto de aspectos del direccionamiento estratégico, como la misma evaluación de desempeño que ha tenido el negocio. Uno de los indicadores más destacados durante años y a lo mejor el más tenido presente para la evaluación organizacional, ha sido el aspecto financiero. (Montoya, 2011) Las empresas que utilizan el CMI como la piedra angular de un nuevo sistema de gestión estratégica tienen dos tareas :primero han de construir el Cuadro de mando y segundo han de utilizarlo… estas dos tareas no son independientes a medida que los directivos empiecen a utilizar sus cuadros de mando para los procesos clave de gestión , irán adquiriendo nuevas percepciones respecto al propio cuadro de mando. (Kaplan & Norton, 2002) Las perspectivas que se emplean en los cuadros de mando en la mayoría de las organizaciones son: Perspectiva financiera: En general, los indicadores financieros están basados en la misma contabilidad de la compañía y muestran el pasado de esta. Algunos indicadores frecuentemente utilizados son el índice de liquidez, de endeudamiento, de rendimiento del capital invertido y el índice DuPont. Perspectiva del cliente: se miden las relaciones con los clientes y las expectativas que los mismos tienen sobre los negocios. Además, en esta perspectiva se toman en cuenta los principales elementos que generan valor para los clientes, para poder así centrarse en los procesos que para el los son mas importantes y que más los satisfacen. El conocimiento de los clientes y de los procesos que mas valor generan es muy importante para lograr que el panorama financiero sea prospero. Perspectiva de Procesos: Analiza la adecuación de los procesos internos de la empresa de cara a la obtención de la satisfacción del cliente y conseguir altos niveles de rendimiento financiero. Para alcanzar este objetivo se propone un análisis de los procesos internos desde una perspectiva de negocio y una predeterminación de los procesos clave a través de la 4 cadena de valor teniendo en cuenta los procesos operativos en los cuales se desarrollan los análisis de calidad y reingeniería, los procesos de gestión de los clientes selección y captación de estos, el proceso de innovación medido por indicadores y los relacionados con la responsabilidad ambiental y social. Perspectiva de Formación y aprendizaje: la capacidad y competencia de las personas, incluye la satisfacción de los empleados, la productividad y la necesidad de capacitación. El manejo de los sistemas de información bases de datos estratégicos: software propio , las patentes y los derechos de autor. La cultura, el clima y la motivación para el desarrollo de aprendizaje y la acción , la iniciativa de la personas y equipos de trabajo sumado a la capacidad de trabajar en equipo y que esto este de acuerdo con la parte visional y misional de la organización. Finanzas ¿Como deberiamos aparecer ante nuestros accionistas? Clientes ¿Como dederoiamos aparecer ante nuestros clientes para alcanzar nuestra mision? Procesos internos Vision y Estrategia ¿En que procesos debemos ser excelentes para satisfacer a nuestros accionistas y clientes? Formacion y crecimiento ¿Como mantendremis y sustentaremos nuestra capacidad de cambiar y mejorar , para conseguir alcanzar nuestra vision? 5 Ilustración 1Cuadro de mando integral:perspectivas.Elaboracion propia a partir de informacion de (Kaplan & Norton, 2002) La vinculación de los indicadores del cuadro de mando integral con la estrategia Tres principios que permiten que el Cuadro de Mando Integral de una organización este vinculado a su estrategia 1) Las relaciones causas-efecto: Una estrategia es un conjunto de hipótesis sobre las relaciones causa-efecto. Estas pueden expresarse con una secuencia de declaraciones del tipo si/entonces. (Kaplan & Norton, 2002) 2) Los inductores de la actuación: Los inductores de la actuación reflejan la singularidad de la estrategia de la unidad de negocio. (Kaplan & Norton, 2002) 3) La vinculación con las finanzas:Un Cuadro de Mando Integral ha de poner un fuerte énfasis en los resultados , especialmente los financieros , como los rendimientos sobre el capital empleado o el valor económico. (Kaplan & Norton, 2002) Mapa estratégico Un mapa estratégico presenta de un modo sencillo y coherente la descripción de la estrategia de una organización, con la finalidad de establecer los objetivos e indicadores en las perspectivas financiera, cliente, procesos internos y aprendizaje y crecimiento. (Medina, Rivera, & Velarde) Según Fernández (2001), el proceso de diseño del BSC inicia con la definición de la visión, misión y valores de la organización y a partir de ello se desarrolla la estrategia, que se representa a través del mapa estratégico. Un mapa estratégico es el conjunto de objetivos estratégicos que se relacionan a través de relaciones causa-efecto, ayudando a entender la coherencia entre los objetivos estratégicos y la estrategia de la organización (Medina, Rivera, & Velarde) Las cuatro fases para la implementación de la implementación del Balanced Scorecard 6 Fase 1: Definición de la estrategia. Las estrategias reflejadas por el Balanced Scorecard, son el resultado de la traducción la visión en esos objetivos estratégicos organizacionales entrelazados en los modelos de causa-efecto. Los temas estratégicos de la organización son comprendidos en esta fase y tienen una vinculación directa a las cuatro perspectivas definidas. (Montoya, 2011) Fase 2: Los objetivos estratégicos. Los objetivos estratégicos de las cuatro perspectivas están relacionados entre sí por las relaciones causa-efecto, y de acuerdo con Altair (2005), el procedimiento para elaborar el mapa estratégico es el siguiente: 1. Definir la visión y misión colegiadamente. 2. Definir los resultados financieros partiendo de la premisa de que los clientes están satisfechos. Lo anterior se define en la perspectiva financiera. 3. Definir la propuesta de valor para el cliente para contribuir a generar ventas y fidelidad de los clientes. (perspectiva del cliente) 4. Los procesos internos crean y aportan la proposición de valor para el cliente. (perspectiva interna) 5. Los activos intangibles tales como el capital humano, sistemas y el clima organizacional, contribuye a los procesos internos que proporcionan los fundamentos de la estrategia. (perspectiva de aprendizaje y crecimiento) (Medina, Rivera, & Velarde) Fase 3: Mapa estratégico y metas. En esta fase se concluye el diseño del Balanced Scorecard y se establecen todos los parámetros preliminares para ser usados en la organización. Es importante establecer que con el acuerdo establecido entre los miembros del equipo ejecutivo sobre los objetivos estratégicos organizacionales y sobre la definición de los indicadores esenciales, se 7 identifican las palancas de valor, factores esenciales para alcanzar el éxito organizacional. (Montoya, 2011) Fase 4: Comunicación, implantación, despliegue y automatización De nada sirve que la organización haga uso de la herramienta del Balanced Scorecard si no lo potencia, es por ello que es preciso que ésta sea incluida en la agenda estratégica de la organización, lo que se traduce en que el Balanced Scorecard sea esa parte fundamental del sistema de gerencia, logrando con ello tener claridad del estado de desempeño del negocio. Beneficios del Balanced Scoredcard (BSC) El BSC muestra una metodología que vincula a la estrategia de la empresa con la acción, de acuerdo con lo que establecen Norton y Kaplan (2001), y tiene como objetivo fundamental convertir la estrategia de una empresa en acción y resultados a través de la alineación de los objetivos de las perspectivas: financiera, clientes, procesos internos y aprendizaje y desarrollo. A continuación, se mencionan los siguientes beneficios a las organizaciones que optan por su implementación. 1. Alineación de los empleados hacia la visión de la empresa. 2. Mejora de la comunicación hacia todo el personal de los objetivos y su cumplimiento. 3. Redefinición de la estrategia en base a resultados. 4. Traducción de la visión y de la estrategia en acción. 5. Orientación hacia la creación de valor. 6. Integración de la información de las diversas áreas de negocio (Medina, Rivera, & Velarde) 8 Bibliografía Jackson, T. (s.f.). Estrategia ClearPoint. Obtenido de https://www.clearpointstrategy.com/what-isa-balanced-scorecard-definition/#1 Kaplan, R., & Norton, D. (2002). El cuadro de mando integral. Barcelona: Ediciones Gestion 2000. Medina, M. T., Rivera, M. Y., & Velarde, S. A. (s.f.). THE BALANCE SCORDECARD, A TOOL FOR PLANNING STRATEGIC. Montoya, A. (2011). EL BALANCED SCORECARD COMO HERRAMIENTA DE EVALUACIÓN EN LA GESTIÓN. Visión de Futuro, 4. 9